- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP,āH╣®ģó┐╝.

üĒį┤Ż║DragonflyŻ╗ŠÄūgŻ║╬ÕŃÅŻ¼Į╔½žöĮø┐š═Č╩ŪBlockchain▓╔ė├║═ārųĄĘų┼õĄ─æ┬į╣żŠ▀

┐š═ČīóTokensų▒ĮėĘų░lĄĮÕX░³ĄžųĘŻ©═©│Ż╩Ū├Ō┘MĄ─Ż®Ż¼╩ŪBlockchainĒŚ─┐į÷ÅŖė├æ¶ģó┼cČ╚ĪóĘų╔óTokensĘų░l║═¬ääŅ╔ńģ^ųęš\Č╚Ą─æ┬į╣żŠ▀ĪŻ▒ŠĘų╬÷╠Įėæ┴╦┐š═Čį┌Blockchain╔·æBŽĄĮyųąĄ─ė░ĒæŻ¼╠ß╣®┴╦ėąĻP╦³éā╚ń║╬×ķą┬┼döĄūųĮøØ·ųąārųĄäōįņ║═Ęų┼õĄ─Ė³ÅVĘ║─┐ś╦ū÷│÷žĢ½IĄ─ęŖĮŌĪŻ

╬ęéāĘų╬÷┴╦2019─Ļų┴2023─ĻŲ┌ķg▀MąąĄ─12┤╬┐š═ČŻ©11┤╬Ąž└ĒĘŌµi┐š═Č║═1┤╬ĘŪĄž└ĒĘŌµi┐š═Čū„×ķī”ššŻ®Ą─öĄō■Ż¼ęį┤_Č©ūĶų╣├└ć°ė├æ¶ŅI╚ĪTokensĄ─ĮøØ·ė░ĒæĪŻ

╩▄Ąž└ĒĘŌµiė░ĒæĄ─├└ć°╚╦öĄŻ║╬ęéā╣└ėŗŻ¼2024─ĻŻ¼92╚fų┴520╚f╗Ņ▄S├└ć°ė├æ¶Ż©š╝├└ć°╣└ėŗĄ─1840╚fų┴5230╚fCrypto│ųėąš▀Ą─5-10%Ż®Ųš▒ķ╩▄ĄĮĄž└ĒĘŌµiš■▓▀Ą─ė░ĒæĪŻ▀@ą®š■▓▀Ž▐ųŲ┴╦┐š═ČĄ─ģó┼cŻ¼▓óŽ▐ųŲ┴╦╦¹éāī”─│ą®ĒŚ─┐Ą─╩╣ė├ĪŻ

2024─Ļ├└ć°╗Ņ▄SĄžųĘĄ─░┘Ęų▒╚Ż║╚½Ū“╦∙ėą╗Ņ▄S╝ė├▄ĄžųĘųą╝sėą22-24%ī┘ė┌├└ć°Šė├±ĪŻ

╬ęéāśė▒ŠųąĄ─┐š═Č┐éārųĄŻ║į┌╬ęéāĄ─11éĆĒŚ─┐śė▒ŠųąŻ¼╦³éāŲ∙Į±×ķų╣╣▓äōįņ┴╦╝s71.6ā|├└į¬Ą─┐éārųĄŻ¼į┌┤╦Ų┌ķgŻ¼╚½Ū“╝sėą190╚f╦„┘rš▀ģó┼cŻ¼├┐éĆ║ŽĖ±ĄžųĘĄ─ŲĮŠ∙╦„┘rārųĄųą╬╗öĄ╝s×ķ4.6╚f├└į¬ĪŻ

Ė∙ō■╬ęéāĄ─śė▒Š╣└ėŗ├└ć°ė├æ¶Ą─╩š╚ļōp╩¦Ż║į┌╬ęéā11éĆĄž└ĒĘŌµi┐š═Čśė▒ŠųąŻ¼╣└ėŗ2020─Ļų┴2024─Ļ├└ć°ė├æ¶Ą─┐é╩š╚ļōp╩¦į┌18.4ā|├└į¬ų┴26.4ā|├└į¬ų«ķgĪŻ

Ė∙ō■CoinGeckoĄ─śė▒Š╣└ėŗ├└ć°ė├æ¶Ą─╩š╚ļōp╩¦Ż║īó╬ęéāį┌├└ć°╗Ņ▄SĄžųĘĄ─░┘Ęų▒╚æ¬ė├ė┌CoinGeckoĘų╬÷Ą─┴Ēę╗éĆ21éĆĄž└ĒĘŌµi┐š═Čśė▒ŠŻ¼├└ć°╚╦į┌2020─Ļų┴2024─ĻŲ┌ķgĄ─Øōį┌┐é╩š╚ļōp╩¦┐╔─▄į┌34.9ā|├└į¬ų┴50.2ā|├└į¬ų«ķgĪŻ

ę“Ąž└ĒĘŌµi┐š═ČČ°Õe╩¦Ą─éĆ╚╦ČÉ╩š╩š╚ļŻ║Ė∙ō■╬ęéāī”Ąž└ĒĘŌµiĒŚ─┐Ż©ė├ė┌Ž┬Ž▐Ż®║═CoinGeckoĄ─śė▒ŠŻ©ė├ė┌╔ŽŽ▐Ż®Ż¼╣└ėŗ2020─Ļų┴2024─ĻŲ┌ķgę“Ąž└ĒĘŌµi┐š═Č╩š╚ļČ°ōp╩¦Ą─┬ō░ŅČÉ╩š╩š╚ļ2024─ĻĄ─ōp╩¦╣└ėŗį┌4.18ā|├└į¬ų┴11ā|├└į¬ų«ķgŻ¼┴Ē═Ō╣└ėŗų▌ČÉ╩šōp╩¦×ķ1.07ā|├└į¬ų┴2.84ā|├└į¬ĪŻ┐é¾wČ°čįŻ¼▀@ęŌ╬Čų°╣└ėŗČÉ╩šōp╩¦×ķ5.25ā|├└į¬ų┴13.8ā|├└į¬ĪŻ▀@ą®╣└ėŗ▓╗░³└©ūŅĮK│÷╩█▀@ą®Tokens║¾┘Y▒Š└¹Ą├ČÉīó«a╔·Ą─Ņ~═ŌČÉ╩šŻ¼▀@╩Ūš■Ė«╩š╚ļĄ─┴Ēę╗éĆōp╩¦üĒį┤ĪŻ

ļx░Č▀węŲī¦ų┬Ų¾śIČÉ╩šōp╩¦Ż║CryptośIäš▐DęŲĄĮ║Ż═Ō┤¾Ę∙£p╔┘┴╦├└ć°Ą─ČÉ╩š╩š╚ļĪŻ└²╚ńŻ¼Tetherł¾ĖµĘQŻ¼2024─Ļįō╣½╦ŠĄ─└¹ØÖ×ķ62ā|├└į¬Ż¼Ą½įō╣½╦Šį┌║Ż═Ōūóāį│╔┴óŻ¼╚ń╣¹įō╣½╦Š═Ļ╚½Įė╩▄├└ć°ČÉ╩šŻ¼ät┐╔─▄ę¬└U╝{╝s13ā|├└į¬Ą─┬ō░ŅŲ¾śIČÉ║═3.16ā|├└į¬Ą─ų▌ČÉĪŻļm╚╗īŹļHž¤╚╬╚ĪøQė┌╣½╦ŠĮYśŗŻ¼Ą½▀@ų╗╩Ūę╗╝ę╣½╦ŠŻ¼▀@▒Ē├„Crypto╣½╦Šį┌║Ż═Ō▀\ĀIĢ■įņ│╔Ė³ÅVĘ║Ą─ČÉ╩šōp╩¦ĪŻŪ░čį

Crypto║═Blockchain╝╝ąg▓ó▓╗╩Ū▐D╦▓╝┤╩┼Ą─╝╝ąg┌ģä▌Ż╗╦³╩Ū╚½Ū“ĮøØ·Ė±ŠųĄ─ųž┤¾▐DūāŻ¼×ķ├└ć°╠ß╣®┴╦į┌▀@éĆūāĖ’ąįąąśIųą╠ß╣®Ė╗ėą▀hęŖĄ─ŅIī¦┴”║═ķ_═žąįų╬└ĒĄ─³SĮÖCĢ■ĪŻ╚╗Č°Ż¼├└ć°▓óø]ėąĮė╩▄▀@ę╗ĮŪ╔½Ż¼Č°╩Ū░l¼Fūį╝║Ž▌╚ļ┴╦š■ų╬ā╚ČĘ║═ŲŲē─▀@ę╗ą┬─Ż╩Į░lš╣Ą─┼¼┴”ų«ųąĪŻ

į┌▀@śėĄ─ŁhŠ│Ž┬Ż¼įSČÓ╝ė├▄ĒŚ─┐▓╗įĖ┼c├└ć°ė├æ¶Įėė|ę▓Š═▓╗ūŃ×ķŲµ┴╦Ż¼ę“×ķ├└ć°Ę©┬╔ī”öĄūų┘Y«aĄ──Ż║²æ¬ė├ūĶĄK┴╦╦¹éāĪŻ▀@ĘN▓╗┤_Č©ąįī¦ų┬┴╦ųž┤¾Ą─žöäšōp╩¦Ż¼▓óŽ▐ųŲ┴╦├└ć°ė├æ¶ģó┼cįōąąśIĄ─ÖCĢ■Ż¼░³└©ģó┼c┐š═ČĪ¬Ī¬ę╗ĘNĘų░lą┬Tokens║═┤┘▀Mė├æ¶ģó┼cĄ─äōą┬ĘĮĘ©ĪŻ

▒Šł¾Ėµų╝į┌╠ß╣®öĄō■“īäėĄ─ęŖĮŌŻ¼┴╦ĮŌCrypto┐š═Čį┌╝ė╦┘ĮøØ·į÷ķLĘĮ├µĄ─ū„ė├Ż¼▓óšf├„ė╔ė┌├└ć°Ž▐ųŲąįš■▓▀Č°įņ│╔Ą─žöäšōp╩¦ĪŻ╦³īóØMūŃī”ų¦│ųäōą┬Ą─▒O╣▄┐“╝▄Ą─Ų╚ŪąąĶŪ¾Ż¼═¼Ģr╠ß╣®├„┤_Ą─ųĖī¦ĘĮßśüĒ▒Żūo═Č┘Yš▀║═╩ął÷Ą─═Ļš¹ąįĪŻ╬ęéāĄ─Ęų╬÷╔Ņ╚ļ╠Įėæ┴╦«öŪ░▒O╣▄īŹ█`Ą─ŪąīŹĮøØ·ė░ĒæŻ¼░³└©ī”├└ć°ė├æ¶▀MąąĄž└Ēć·Ö┌ęįĘ└┐š═ČĄ─žöäšė░Ēæęį╝░ė╔┤╦įņ│╔Ą─š■Ė«ČÉ╩šōp╩¦Ą─įö╝ÜųĖś╦ĪŻ

═©▀^蹊┐▀@ą®ĻPµIę“╦žŻ¼ęį╝░ī”├└ć°▒O╣▄ŁhŠ│╝░Ųõī”CryptoŅIė“Ą─ė░Ēæ▀MąąĖ³ÅVĘ║Ą─Ęų╬÷Ż¼╬ęéā╠ß│½▀Mąą▒O╣▄ūāĖ’ĪŻ▀@ą®š{š¹īó╩╣├└ć°╣½├±║═Ų¾śI─▄ē“ĘeśOėąą¦Ąžģó┼c╚½Ū“Crypto╩ął÷Ż¼└¹ė├┐š═ČüĒ┤╠╝żäōįņŠ═śIÖCĢ■Īó═ŲäėśIäšį÷ķL║═į÷╝ėČÉ╩š╩š╚ļĪŻ╚½Ū“öĄūųĮøØ·Ą─▓╗öÓ░lš╣ęį╝░├└ć°ąĶę¬▓╔╚ĪĖ³Š▀ĖéĀÄ┴”║═ų¦│ųąįĄ─▒O╣▄┴ół÷üĒ▒Ż│ųŲõŅIī¦Ąž╬╗Ż¼═╣’@┴╦▀@ĒŚčąŠ┐Ą─ŠoŲ╚ąįĪŻ

▒Š╬─▓╔ė├ļp╣▄²RŽ┬Ą─ĘĮĘ©üĒĘų╬÷┐š═ČĘų▓╝Ż¼═¼Ģr└¹ė├µ£Ž┬║═µ£╔ŽöĄō■į┤ĪŻ═©▀^ĮY║Ž▀@ą®╗źčaĄ─öĄō■╝»Ż¼įōĘų╬÷ų╝į┌ī”├└ć°ČÓéĆĒŚ─┐Ą─Ęų▓╝─Ż╩ĮĪóTokens╦„┘r║═╣└ųĄäėæB▀Mąą╚½├µįu╣└ĪŻ╬ęéāĄ─ĘĮĘ©ų╝į┌£yįćĻPė┌┐š═Čį┌├└ć°Crypto╔·æBŽĄĮyųąĄ─ėąą¦ąį║═Ė▓╔wĘČć·Ą─╠žČ©╝┘įOĪŻ╬ęéāų╝į┌╗ž┤Ą─ĻPµIå¢Ņ}░³└©Ż║

-╚½Ū“Cryptoė├æ¶ųąėąČÓ╔┘░┘Ęų▒╚╩Ū├└ć°ė├æ¶Ż┐

-ėąČÓ╔┘╗Ņ▄SĄ─├└ć°Cryptoė├æ¶╩▄ĄĮĄž└ĒĘŌµiū÷Ę©Ą─ė░ĒæŻ┐

-ī”├└ć°╦„┘rš▀▀MąąĄž└ĒĘŌµi╩ŪʱĢ■ī¦ų┬ė├æ¶║═├└ć°š■Ė«Ą─ųž┤¾╩š╚ļōp╩¦Ż┐ę╗Īó┐š═Č▒│Š░┐š═ČĄ─Č©┴x

╩▓├┤╩Ū┐š═ČŻ┐

Crypto┐š═Č╩Ūę╗ĘN¤oąĶų¦ĖČĮÕX╝┤┐╔īóŲĮ┼_įŁ╔·TokensĘų░lĄĮ╠žČ©ÕX░³ĄžųĘĄ─ĘĮĘ©ĪŻBlockchain│§äō╣½╦Š═©│Ż╩╣ė├┐š═ČüĒ╬³ę²╚╦éāī”ŲõĒŚ─┐Ą─įńŲ┌┼d╚ż║═ų¦│ųŻ¼═©▀^öU┤¾TokensĘų░lüĒ┤┘▀M╚źųąą─╗»Ż¼▓ó¬ääŅ╔ńģ^ģó┼cĪŻ[6]═©│ŻŻ¼┐š═Č╔µ╝░Ž“ĒŚ─┐╔·æBŽĄĮyā╚╗Ņ▄Sė├æ¶Ą─ÕX░³░l╦═╔┘┴┐TokensĪŻ[7]┐š═Č═©│ŻĢ■¬ääŅ─Ūą®ļSĢr┴╦ĮŌCrypto░lš╣ŪķørĪóģó┼c╔ńĮ╗├Į¾w╔ńģ^▓óØMūŃ╠žČ©ś╦£╩ĪŻ[8]

╚ń║╬┤_Č©┐š═Č┘YĖ±Ż┐

BlockchainĒŚ─┐╩╣ė├Ė„ĘNĘĮĘ©▀Mąą┐š═ČĪ¬Ī¬į┌┤¾ČÓöĄŪķørŽ┬Ż¼ĮY║ŽÄūĘNĘĮĘ©üĒūŅ┤¾╗»ė░ĒæĪŻ▀@ĘN┴┐╔ĒČ©ųŲĄ─ĘĮĘ©┤_▒Ż┐š═Č▓╗āHė├ė┌Ęų░lTokensŻ¼Č°Ūę▀Ćų¦│ųĒŚ─┐Ą─Ė³ÅVĘ║─┐ś╦Ż¼└²╚ńė├涽@╚ĪĪó╔ńģ^Į©įO╗“╩ął÷ØB═ĖĪŻĒŚ─┐▓╔ė├Ė„ĘNś╦£╩üĒ┤_Č©Įė╩š┐š═ČĄ─┘YĖ±Ż¼░³└©ęįŽ┬ā╚╚▌Ż║

▀^╚źĄ─╗ŅäėĪŻłFĻĀĖ∙ō■Ž╚Ū░Ą─µ£╔Ž╗Ņäė┤_Č©ę╗ŽĄ┴ąåó░l╩ĮĘĮĘ©Ż¼ęįĄ├│÷├┐éĆĄžųĘĄ─┐╔╦„╚ĪĮŅ~ĪŻ▀@ą®ĘĮĘ©═©│Ż┐╝æ]▀^╚ź┼c┐š═ČģfūhĄ─╗źäėĪŻ┤╦═ŌŻ¼▀@ą®ģfūh═©│ŻĢ■¬ääŅė├æ¶į┌ĖéĀÄī”╩ųŲĮ┼_╔ŽĄ─Ž╚Ū░╗ŅäėŻ¼▀@╩Ūę╗ĘNĘQ×ķ╬³č¬╣Ē╣źō¶Ą─▓▀┬įĄ─ę╗▓┐ĘųŻ¼ų╝į┌╬³ę²ė├æ¶▀hļxĖéĀÄī”╩ųĪŻ

įńŲ┌žĢ½Iš▀ĪŻį┌Äū║§╦∙ėąŪķørŽ┬Ż¼┐š═ČČ╝Ģ■¬ääŅįńŲ┌ė├æ¶ĪŻ┐š═Čģó┼cš▀īóĖ∙ō■┬Ģūu║═ī”ĒŚ─┐Ą─žĢ½IĄ╚ČÓĘNę“╦žå╬¬Ü▀xō±Įė╩šTokensĪŻ[9]▀@ĘNĘĮĘ©╩Ūę╗ĘNĖ³╝»ųąĄ─ĘĮ╩ĮŻ¼┐╔ęį¬ääŅįńŲ┌║═╗Ņ▄Sė├æ¶Ą─ģó┼cŻ¼×ķ─Ūą®ī”╔ńģ^╗“ĒŚ─┐ū÷│÷ųž┤¾žĢ½IĄ─╚╦╠ß╣®ėąßśī”ąįĄ─¬ääŅĪŻ[10]

┐ņššĪŻ¼FėąTokens│ųėąš▀Ė∙ō■╦¹éāį┌╠žČ©Ģrķg³cĄ─īŹļHTokens│ųėą┴┐Įė╩šTokensĢrķgĪŻ[11]ī”Blockchain▀MąąĪ░┐ņššĪ▒Ż¼ėøõø╦∙ėąĮ╗ęū║═ėÓŅ~Ż¼ęį┤_Č©╩Ūʱėą┘YĖ±½@Ą├┐š═ČĪŻ[12]

Ęų▓µĪŻĘų▓µ╩ŪųĖBlockchainĘų┴č│╔ā╔éƬÜ┴óĄ─µ£Ż¼Å─Č°Ž“ė├æ¶Ęų░lą┬Ą─TokensĪŻ[13]┤¾ČÓöĄŪķørŽ┬Ż¼╚ń╣¹─·│ųėąĘų▓µµ£Ą─įŁ╩╝TokensŻ¼ät─·ėą┘YĖ±½@Ą├┤╦┐š═ČĪŻ▀@┤_▒Ż┴╦ą┬Tokensį┌¼Fėą│ųėąš▀ųąÅVĘ║Ęų▓╝Ż¼Å─ę╗ķ_╩╝Š═×ķą┬äōĮ©Ą─µ£╠ß╣®╝╚Č©Ą─ÅVĘ║ė├æ¶╚║ĪŻ[14]

│ķ¬äĪŻę╗ą®┐š═Č┼c│ķ¬äŽÓĮY║ŽŻ¼ģó┼cš▀ėąÖCĢ■═©▀^│ųėąTokensĪóĘe└█ĘeĘų╗“āHāH▒Ē▀_┼d╚żüĒ½@Ą├│ķ¬ä╚»ĪŻ[15]▀@═©│Żė├ė┌«öī”┐š═ČĖą┼d╚żĄ─éĆ╚╦öĄ┴┐│¼▀^ĒŚ─┐ėŗäØĘų░lĄ─TokensöĄ┴┐ĪŻį┌▀@ĘNŪķørŽ┬Ż¼Ģ■┼eąą│ķ¬äŻ¼ļSÖC▀xō±ėąŽ▐öĄ┴┐Ą─ÕX░³üĒĮė╩š┐š═ČŻ¼Å─Č°×ķįō▀^│╠į÷╝ė┴╦ę╗ą®ÖCĢ■į¬╦žĪŻ[16]

Ę¹║ŽŚl╝■Ą─ė├æ¶╚ń║╬ŅI╚Ī┐š═ČŻ┐

į┌┤¾ČÓöĄŪķørŽ┬Ż¼┐š═ČŅI╚Ī┴„│╠ū±čŁŅÉ╦ŲĄ─ĮYśŗĪŻ┐š═ČŅI╚ĪųŪ─▄║Ž╝sė╔ĒŚ─┐łFĻĀäōĮ©Ż¼Ųõųą░³║¼Ę¹║ŽŚl╝■Ą─ĄžųĘ┴ą▒Ē║═ŽÓĻPĄ─┐╔ŅI╚ĪĮŅ~ĪŻė├æ¶Ū░═∙ŅI╚ĪŠWšŠŻ¼═©▀^▀BĮėÕX░³ūC├„ĄžųĘ╦∙ėąÖÓŻ¼╚╗║¾ŅI╚ĪĘų┼õĄ─TokensĪŻį┌─│ą®ŪķørŽ┬Ż¼ė├æ¶▀Ć┐╔ęį╩╣ė├Ųõ╦¹BlockchainĄžųĘ╗“XĪóGithub║═DiscordĄ╚µ£Ž┬ŲĮ┼_╔ŽĄ─┘~æ¶▀MąąūóāįŻ¼▀@ą®ŲĮ┼_┐╔─▄Š▀ėąŽÓĻPĄ─┐╔ŅI╚ĪTokensĪŻ

┤¾ČÓöĄŪķørŽ┬Ż¼ė├æ¶▒žĒÜų„äėŅI╚ĪTokensĪŻį┌śO╔┘öĄŪķørŽ┬Ż¼ĒŚ─┐┐╔─▄▓╗ąĶę¬ė├æ¶▓╔╚Ī╚╬║╬ų„äė▓Į¾EŻ¼Č°╩Ū┼·┴┐īóTokens▐DęŲĮo├┐éĆĮė╩šš▀Ż¼▀@═©│Żį┌Į╗ęū┘Mė├▌^Ą═Ą─ŪķørŽ┬═Ļ│╔ĪŻ╚ń╣¹┐š═Č╚šŲ┌┼cBlockchainäōĮ©╚šŲ┌ę╗ų┬Ż¼Tokens┐╔─▄Ģ■į┌Blockchainäō╩└Ģr═©▀^┐š═ČĘų░lŻ¼Å─Č°£p▌p▐DęŲĄ─ąĶę¬ĪŻ

┐š═Čį┌╝╝ąg╔Ž╩Ū╚ń║╬ł╠ąąĄ─Ż┐

ł╠ąą┐š═Č╔µ╝░ČÓéĆ╝╝ąg┴„│╠ĪŻ╩ūŽ╚Ż¼įō▀^│╠╔µ╝░Č©┴x┐š═ČģóöĄ▓ó┤_▒Ż╦∙ėąŽ╚øQŚl╝■Č╝ęčĄĮ╬╗ĪŻ▀@╔µ╝░Į©┴ó┘YĖ±ś╦£╩Īó┤_Č©┐éTokensĘų┼õĪóųĖČ©┐š═ČĄ─Ģrķg▒ĒĪóūŅĮK┤_Č©┐ņšš╚šŲ┌ĪóĘų┼õÖCųŲęį╝░╚╬║╬ŽÓĻPĄ─╦„┘rę¬Ū¾Ż¼ęį▒Ń×ķ║¾└m▓Į¾E╠ß╣®ŪÕ╬·Ą─┐“╝▄ĪŻ┤╦═ŌŻ¼┐╔ęįī”¼FėąÕX░³║═ŠWĮj╗Ņäė▀MąąīÅėŗŻ¼ęį═Ļ╔Ų┘YĖ±ś╦£╩Ż¼╩╣ŲõĘ¹║ŽĒŚ─┐Ą──┐ś╦ĪŻ[17]

×ķ┴╦ūRäe║ŽĖ±Ą─ģó┼cš▀Ż¼īóį┌ųĖČ©╚šŲ┌┼─özBlockchain┐ņššĪŻįōŽĄĮy└¹ė├Ž╚▀MĄ─┐ņšš╣żŠ▀Ż¼▓Č½@Ę¹║ŽŅAČ©┴xŚl╝■Ą─ÕX░³ĀŅæBŻ¼▓ó╠ß╣®┐╔“×ūCĄ─╩š╝■╚╦ĘųŅÉ┘~ĪŻŽĄĮyĢ■▀^×VöĄō■ęį┼┼│²▓╗║ŽĖ±Ą─ĄžųĘŻ¼└²╚ńą▌├▀ÕX░³╗“ęčų¬ÖCŲ„╚╦Ż¼Å─Č°┤_▒ŻĘų░l┴ą▒Ē╣½ŲĮ£╩┤_ĪŻ[18]

═¼ĢrŻ¼┐š═ČųŪ─▄║Ž╝sĄ─ķ_░lę▓╩Ū×ķ┴╦īŹ¼FĘų░l▀^│╠Ą─ūįäė╗»ĪŻ▀@ą®ųŪ─▄║Ž╝sį┌ūįäė╗»Ęų░l▀^│╠ųą░lō]ų°ĻPµIū„ė├Ż¼┤_▒Ż╣½ŲĮ═Ė├„Ż¼═¼ĢrŽ¹│²╚╦╣żĖ╔ŅAĄ─ąĶ꬯¼▓óĖ▀ą¦╠Ä└Ē╚╬䚯¼└²╚ń╣▄└Ē║ŽĖ±ÕX░³┴ą▒Ē║═Ęų┼õ▀m«ööĄ┴┐Ą─TokensĪŻ[19]

į┌▓┐╩ų«Ū░Ż¼ųŪ─▄║Ž╝sīóĮė╩▄╚½├µĄ─Ą┌╚²ĘĮ░▓╚½īÅ║╦Ż¼ęįūRäe║═ĮŌøQ┬®Č┤Ż¼┤_▒Ż─▄ē“Ąųė∙Øōį┌╣źō¶ĪŻĘ┤ÖCŲ„╚╦ÖCųŲĪóÕX░³“×ūCģfūh║═ųžÅ═╦„┘rŅAĘ└┤ļ╩®ęč╝»│╔ĄĮ║Ž╝sųąŻ¼ęį╠ß╣®Ņ~═ŌĄ─░▓╚½ąįĪŻ[20]

į┌£╩éõ║├┘YĖ±┴ą▒Ē║═ųŪ─▄║Ž╝s║¾Ż¼īóīŻķT×ķ┐š═Č┴„│╠╔·│╔ą┬Ą─TokensŻ¼ęį▒Ń▀MąąĘų░lĪŻ╚╗║¾Ż¼Tokensīó▐DęŲĄĮųŪ─▄║Ž╝s┐žųŲŽ┬Ą─ųĖČ©Ęų░lÕX░³ĪŻ▀@┤_▒Ż┴╦╦∙ėąė├ė┌┐š═ČĄ─TokensČ╝į┌┐╔ūĘ╦▌Ą─ŁhŠ│ųąĄ├ĄĮ░▓╚½╣▄└ĒĪŻ[21]═©▀^ųŪ─▄║Ž╝sŻ¼┐ņššŲ┌ķgūRäeĄ─ÕX░³┐╔ęį¤o┐pĮė╩šŲõĘų┼õĄ─TokensĪŻī”ė┌╗∙ė┌╦„┘rĄ─Ęų┼õŻ¼ģó┼cš▀īó═©▀^╣┘ĘĮ£Ž═©Ū■Ą└╩šĄĮ═©ų¬Ż¼▓ó╠ß╣®įö╝Üšf├„ęį┤_▒Żė├æ¶ėč║├įLå¢ĪŻį┌š¹éĆ▀^│╠ųąŻ¼Blockchain╠ß╣®┴╦╦∙ėąĮ╗ęūĄ─▓╗┐╔ūāėøõøŻ¼Å─Č°į÷ÅŖ┴╦═Ė├„Č╚║═增¤ųŲĪŻ

┐š═ČĄ─č▌ūā

┐š═ČūŅ│§╩Ūę╗ĘN╬³ę²ė├æ¶▓óĘų░lTokensĄ─ÖCųŲŻ¼║¾üĒč▌ūā×ķę╗ĘN╩▄ė├æ¶Ų┌═¹Īó▒O╣▄ĮŌßī║═╩ął÷ąą×ķė░ĒæĄ─Ė³Å═ļsĄ─╣żŠ▀ĪŻ

│§╩╝ļAČ╬Ż║┤¾ęÄ─Ż┘ø╦═Ż©2014-2019Ż®Ż║

ūŅ│§Ą─┐š═Č╩Ūę╗ĘN║åå╬Ą─TokensĘų░lÖCųŲŻ¼ė├ė┌äōĮ©│§╩╝╩ął÷▓ó╠ßĖ▀ĒŚ─┐ų¬├¹Č╚ĪŻ[22]ę╗éĆĄõą═Ą─└²ūė╩Ū2014─Ļį┌▒∙Źu░ląąĄ─AuroraCoinŻ¼ų╝į┌Ž“╦∙ėą▒∙Źu╣½├±╠ß╣®CryptoŻ¼ū„×ķę╗ĘNŲš▒ķįLå¢Ą─ą╬╩ĮĪŻ[23]ė├æ¶ąĶę¬ų„äėŅI╚ĪTokensĪŻ[24]AuroraīŹ“ל╦ųŠų°┐š═Čū„×ķę╗ĘNöĄūų┘Y«aĘų░l▓▀┬įĄ─ķ_╩╝Ż¼▒M╣▄╦³į┌╬³ę²ė├æ¶ģó┼c╚źųąą─╗»╔·æBŽĄĮyĘĮ├µ╩▄ĄĮŽ▐ųŲĪŻįōĢr┤·Ą─║¾└m┐š═Č╔µ╝░ŲĮ┼_Ęų▓µŻ©└²╚ń2018─ĻĄ─ZcashŻ®║═╔ńģ^Į©įOŻ©└²╚ń2016─ĻĄ─StellarĄ─XLMŻ®Ą─Ęų░lĪ¬Ī¬▒Š┘|╔ŽīŻūóė┌┐ņ╦┘öU┤¾ė├æ¶╚║Ż¼Č°▓╗╩Ū┼cģfūh▀MąąėąęŌ┴xĄ─Į╗╗źĪŻ

ūĘ╦▌║═Č©Ų┌┐š═ČŻ©2020─Ļų┴Į±Ż®Ż║

2020─ĻUniswap┐š═Čų«║¾Ż¼┐š═ČĘų┼õ─Ż╩Į│╔×ķę╗ĘNĖ³Š▀æ┬įąįĄ─╣żŠ▀Ż¼ś╦ųŠų°┐š═Čč▌ūāĄ─ĻPµIĢr┐╠ĪŻ«öUniswap░l¼Fūį╝║╩▄ĄĮSushiSwapŻ©ę╗éĆ×ķė├æ¶╠ß╣®Tokens╝żäŅĄ─UniswapĘų▓µŲĮ┼_Ż®Ą─╣źō¶ĢrŻ¼Uniswapė├ūį╝║Ą─Tokens║═┐š═Č▀Mąą┴╦Ę┤ō¶ĪŻ[25]Uniswapė├UNITokens¬ääŅų«Ū░┼cįōŲĮ┼_╗źäėĄ─ė├æ¶Ż¼▀@┘xėĶ┴╦Ųõ╔·æBŽĄĮyā╚Ą─ų╬└ĒÖÓĪŻ[26]▀@┤╬│╔╣”Ą─ĪóūĘ╦▌ąįĄ─┐š═Čšf├„┴╦┐š═Čį┌┤┘▀M╚źųąą─╗»ų╬└ĒĪóČ©╬╗╦³éā╝╚╩Ūė├涬ääŅÖCųŲŻ¼ę▓╩Ū╔ńģ^ģó┼cĄ─╣żŠ▀ĪŻ[27]

└^Uniswap│╔╣”ų«║¾Ż¼┐š═Čęčč▌ūā×ķĖ∙ō■ģfūhĄ─╩╣ė├Ūķør¬ääŅė├æ¶ĪŻ[28]▀@ą®ūā╗»╣─äŅ┴╦ų▒Įėėą└¹ė┌ĒŚ─┐Ą─ąą×ķŻ¼Ä═ų·Į©┴ó┴╦ģó┼cĄ─╔ńģ^ĪŻ└²╚ńŻ¼2021─ĻdYdX┐š═ČĖ∙ō■╠žČ©ĢrķgĘČć·ā╚īŹ¼FĄ─╠žČ©Į╗ęū┴┐¬ääŅ┼cdYdXģfūh▀MąąĮ╗╗źĄ─ė├æ¶ĪŻ[29]

┤╦═ŌŻ¼ĒŚ─┐ęčĮøķ_╩╝ćLįćĘųļAČ╬╗“Č©Ų┌┐š═ČŻ¼ęį▒Ńī”┐š═ČįOėŗ▀MąąĘ┤üĪŻOptimismŠ═╩Ūę╗éĆ└²ūėŻ¼╦³ė┌2024─Ļ11į┬åóäė┴╦Ą┌╬Õ┤╬┐š═ČĪŻį┌▀@┤╬┐š═ČųąŻ¼įōĒŚ─┐¬ääŅ┴╦į┌2024─Ļ3į┬15╚šų┴9į┬15╚šŲ┌ķg┼cŲõ│¼╝ēµ£╔Žų┴╔┘20éĆųŪ─▄║Ž╝s▀MąąĮ╗╗źĄ─ė├æ¶Ż¼║¾üĒ░lš╣ĄĮę▓¬ääŅį┌Ųõ│¼╝ēµ£╔Ž┼cĖ„ĘNŅÉäeĄ─æ¬ė├│╠ą“ŅlĘ▒Į╗╗źĄ─ė├æ¶ĪŻ[30]

╚╗Č°Ż¼ļSų°┐š═ČįĮüĒįĮ╩▄ÜgėŁŻ¼╦³éāķ_╩╝«a╔·ęŌŽļ▓╗ĄĮĄ─║¾╣¹Ż¼└²╚ńĪ░Ė¹ĘNĪ▒ąą×ķŻ¼▀@╩Ūģó┼cš▀┐╔ęį═µ┼¬ŽĄĮyęįÅ─┐š═ČĪŻ[31]ė├æ¶ķ_╩╝Ų┌┤²┐š═Č▓ó┼cŲĮ┼_╗źäėāHāH╩Ū×ķ┴╦ėą┘YĖ±½@Ą├╬┤üĒĄ─TokensĘų┼õŻ¼═©│Ż╩Ū═©▀^▒Ē├µ╗“ūŅ╔┘Ą─╗źäėĪŻ[32]▀@śėū÷Ą─å¢Ņ}╩Ū┐š═Č▐r├±║▄╔┘į÷╝ėķLŲ┌ārųĄŻ¼ę“×ķ╦¹éāį┌ŅI╚Ī║¾┴ó╝┤═Żų╣Ė¹ĘN▓ó│÷╩█Ż¼ų«║¾║▄╔┘ģó┼cĒŚ─┐ĪŻėą╚żĄ─╩ŪŻ¼ĒŚ─┐ūāĄ├Š½├„ŲüĒŻ¼ėąĢrĢ■└¹ė├ģfūh╔Ž░l╔·Ą─Miningąą×ķüĒ╠¦Ė▀╩╣ė├ųĖś╦ĪŻ┐éĄ─üĒšfŻ¼ļSų°ĢrķgĄ─═ŲęŲŻ¼Miningąą×ķŽ„╚§┴╦┐š═Č┤┘▀MėąÖC╩╣ė├Ą─ėąą¦ąįŻ¼ŽÓĘ┤Ż¼ė├æ¶įćłD└¹ė├▀@ą®┐š═ČüĒ½@╚Ī▒M┐╔─▄ČÓĄ─ārųĄĪŻ[33]

×ķ┴╦æ¬ī”┐š═ČMiningąą×ķŻ¼ĒŚ─┐į┌┤_Č©┐š═ČĘų┼õų«Ū░īŹ╩®┴╦sybil╣źō¶Öz£y│╠ą“Ż¼īó─│ą®ĄžųĘ┴ą╚ļ┐š═Č╦„┘r║┌├¹å╬ĪŻ╚╗Č°Ż¼Miningąą×ķĄ─░lš╣╦┘Č╚┼csybil╣źō¶▀^×Vę╗śė┐ņŻ¼ī¦ų┬ĒŚ─┐║═┐š═ČMiningš▀ų«ķg▓╗öÓ╔Žč▌žłūĮ└Ž╩¾Ą─ė╬æ“ĪŻ

ļm╚╗äōą┬╦╝ŠSį┌║▄┤¾│╠Č╚╔Ž═Ųäė┴╦┐š═ČįOėŗĄ─č▌ūāŻ¼Ą½├└ć°Ą─Ę©┬╔ŁhŠ│ęč│╔×ķė░ĒæŲõ░lš╣▄ē█EĄ─ūŅųžę¬ę“╦žų«ę╗ĪŻĒŚ─┐├µ┼R├└ć°ūC╚»Į╗ęū╬»åTĢ■Ż©Ī░SECĪ▒Ż®║═╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■Ż©Ī░CFTCĪ▒Ż®Ą╚▒O╣▄ÖCśŗĄ─īÅ▓ķŻ¼▀@┤┘╩╣╚╦éāūą╝Ü┐╝æ]┐š═ČĄ─ĮYśŗŻ¼ęį▒▄├Ōę²░lĘ©┬╔Ž▌┌ÕĪŻ

×ķ┴╦ĮĄĄ═ė|░lSEC╗“CFTCąąäėĄ─’LļUŻ¼ĒŚ─┐Ģ■┼┼│²├└ć°ė├æ¶[34]╗“▒▄├Ō╠ßŪ░ą¹▓╝┐š═ČŻ¼Å─Č°£p╔┘╚╬║╬šąöł═Č┘YĄ─█EŽ¾Ż¼Ę±ät┐╔─▄Ģ■▒╗ĮŌūx×ķįćłDäōĮ©ę╗éĆķgĮė╩╣░ląą╚╦╩▄굥─Č■╝ē╩ął÷ĪŻ▀@ę╗▓▀┬į═©▀^┤_▒Ż▓╗ų▒Įė╗“ķgĮėĄžÅ─Įė╩šš▀─Ū└’½@Ą├╚╬║╬ł¾│ĻüĒ╝ėÅŖĪŻ

×ķ┴╦æ¬ī”╚šęµį÷╝ėĄ─▒O╣▄ē║┴”Ż¼ę╗ą®ĒŚ─┐╠Į╦„┴╦╠µ┤·Ą─TokensĘų┼õ─Ż╩ĮĪŻ▀@ą®─Ż╩Į░³└©Ī░µié}┐š═ČĪ▒Ż¼ė├æ¶īó┘Y«aµiČ©į┌ģfūhā╚ęįōQ╚ĪTokensŻ©µiČ©ĢrķgįĮķLŻ¼½@Ą├Ą─TokensįĮČÓŻ®Ż╗[35]║═║╔╠m╩Į┼─┘uŻ¼ŲõųąTokensęįĮĄārų▓ĮßīĘ┼Ż¼į╩įSģó┼cš▀ęį┼c╩ął÷ąĶŪ¾ę╗ų┬Ą─ārĖ±┘Å┘IŻ¼┤_▒Ż╣½ŲĮ═Ė├„Ą─Ęų┼õĪŻ[36]▀@ą®─Żą═ų╝į┌æ¬ī”Å═ļsĄ─▒O╣▄ŁhŠ│Ż¼Ą½╦³éāį┌Ę©┬╔ŁhŠ│ųą╚į╬┤Ą├ĄĮ║▄┤¾│╠Č╚Ą─£yįćŻ¼▓óŪę┐╔─▄╚į├µ┼RīÅ▓ķĪŻ┤¾ČÓöĄĒŚ─┐└^└mę└┘ć╝╚Č©Ą─Ą═’LļU▓▀┬įŻ¼▓óī”ćLįć╬┤ĮøĘ©┬╔Öz“ץ─ą┬─Ż╩Į│ųųö╔„æBČ╚Ż¼ę“×ķ╦³éā┐╔─▄ī¦ų┬▒O╣▄╠¶æĪŻ

ūŅĮKŻ¼┐š═ČĄ─č▌ūā▒Ē├„┴╦äōą┬┼c║ŽęÄų«ķgĄ─ŲĮ║ŌĪŻ«öĒŚ─┐┼¼┴”╬³ę²ė├æ¶▓ó¬ääŅųęš\Ą─ģó┼cš▀ĢrŻ¼╦³éā▀Ć▒žĒÜæ¬ī”īóįSČÓ▀@ą®▓▀┬įęĢ×ķØōį┌ūC╚»Į╗ęūĄ─▒O╣▄ŁhŠ│ĪŻ▀@═∙═∙Ģ■ī¦ų┬╩ął÷┼żŪ·║═▓╗š²«öĄ─╝żäŅŻ¼č┌╔w┴╦┐š═ČĄ─╚½▓┐Øō┴”ęį╝░╦³éā╚ń║╬└^└mėąÖC░lš╣ĪŻČ■Īó«öŪ░├└ć°▒O╣▄ŁhŠ│

├└ć°Ą─CryptoąąśIš²╠Äė┌ĻPµIĢr┐╠Ż¼├µ┼Rų°ć└Ė±Ą─▒O╣▄īÅ▓ķŻ¼▀@┐╔─▄Ģ■Č¾Üóäōą┬Ż¼▓óīóėąŪ░═ŠĄ─ĒŚ─┐═ŲŽ“║Ż═ŌĪŻ├└ć°ūC╚»Į╗ęū╬»åTĢ■║═╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■ūŅĮ³Ą─ł╠Ę©ąąäė═╣’@┴╦Ž“Ī░ł╠Ę©▒O╣▄Ī▒Ą─▐DūāŻ¼╝┤ÖCśŗī”éĆäeĒŚ─┐╩®╝ė╠Ä┴P║═įVįAŻ¼ęįųŲČ©▒O╣▄ś╦£╩Ż¼Č°▓╗╩ŪųŲČ©├„┤_Īóę╗ų┬Ą─ęÄätĪŻ▀@ĘNĘĮĘ©Ż©╠žäe╩Ū├└ć°ūC╚»Į╗ęū╬»åTĢ■Ą─ū÷Ę©Ż®└@▀^┴╦š²╩ĮĄ─ęÄätųŲČ©ę¬Ū¾Ż¼▓ó═©▀^╩┬īŹ╔Žī”ĻPµIą┬┼d╝╝ągĄ─▒O╣▄śŗ│╔┴╦╣½╚╗Ą─įĮÖÓąą×ķŻ¼Č°1933─Ļ║═1934─ĻĄ─įŁ╩╝ūC╚»Ę©╝╚ø]ėą┐╝æ]ę▓ø]ėąĮŌøQ▀@ę╗å¢Ņ}ĪŻ[37]

▀@ĘN▓▀┬įĦüĒ┴╦Š▐┤¾Ą─▓╗┤_Č©ąį║═’LļUŻ¼ī”äōą┬«a╔·┴╦║«Žsą¦æ¬Ż¼▓óŲ╚╩╣įSČÓ╝ė├▄ĒŚ─┐║═╣½╦ŠĄĮ║Ż═ŌīżŪ¾Ė³ŪÕ╬·Ą─▒O╣▄┐“╝▄ĪŻ▀@ĘN▓╗┤_Č©Ą─ÜŌĘš╩╣│§äō╣½╦Š║═└Ž┼Ų╣½╦ŠĄ─║ŽęÄąįūāĄ├Å═ļsŻ¼Ų╚╩╣įSČÓ╣½╦Šį┌ć°═ŌīżŪ¾Ė³ėą└¹Ą─▒O╣▄ŁhŠ│Ż¼▓óę²░l┴╦╚╦éāī”├└ć°į┌▀@ę╗ŅIė“▒O╣▄īŹ█`Ą─ķLŲ┌║ŽĘ©ąį║══Ė├„Č╚Ą─┘|ę╔ĪŻ

Crypto╩ŪūC╚»Īó╔╠ŲĘ▀Ć╩ŪŲõ╦¹¢|╬„Ī¬Ī¬*║└═■*£yįć

1933─ĻĪČūC╚»Ę©ĪĘŻ©Ī░ūC╚»Ę©Ī▒Ż®║═1934─ĻĪČūC╚»Į╗ęūĘ©ĪĘŻ©Ī░Į╗ęūĘ©Ī▒Ż®╩┌ėĶ├└ć°ūC╚»Į╗ęū╬»åTĢ■▒O╣▄Ī░ūC╚»Ī▒Ą─ÖÓ┴”Ż¼įōągšZį┌ā╔▓┐Ę©ęÄųą═©▀^įö╝ÜĄ─ŅÉäe┴ą▒Ē▀Mąą┴╦ÅVĘ║Č©┴xŻ¼░³└©╣╔Ų▒Īóé∙╚»ĪóšJ╣╔ÖÓūC║═Ī░═Č┘Y║Ž═¼Ī▒ĪŻ[38]ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ī░TokensĪ▒ĪóĪ░CryptoĪ▒║═Ī░öĄūų┘Y«aĪ▒Ą╚ągšZ▓ó╬┤│÷¼Fį┌┤╦Č©┴xųąĪŻę“┤╦Ż¼├└ć°ūC╚»Į╗ęū╬»åTĢ■įćłD═©▀^æ¬ė├╦─▓µ*║└═■*£yįćīó▀@ą®┘Y«aÜwŅÉ×ķĪ░═Č┘Y║Ž═¼Ī▒ĪŻ

║└═■£yįćį┤ūį1946─ĻūŅĖ▀Ę©į║Ą─░Ė╝■SECv.W.J.HoweyCo.Ż¼╩Ū┤_Č©ę╗ĒŚĮ╗ęū╩ŪĘ±Ę¹║ŽĪ░═Č┘Y║Ž═¼Ī▒┘YĖ±▓óę“┤╦╩▄├└ć°ūC╚»Ę©╝s╩°Ą─ų„꬜╦£╩ĪŻ[39]ę╗ĒŚ┘Y«aę¬▒╗ęĢ×ķ═Č┘Y║Ž═¼Ż¼╦³▒žĒÜ╔µ╝░Ż║Ż©1Ż®ĮÕX═Č┘YŻ¼Ż©2Ż®═Č┘Yė┌╣▓═¼Ų¾śIŻ¼Ż©3Ż®ŅAŲ┌½@Ą├└¹ØÖŻ¼Ż©4Ż®ų„ę¬üĒūį╦¹╚╦Ą─┼¼┴”ĪŻ[40]╚╗Č°Ż¼īó║└═■£yįćæ¬ė├ė┌╝ė├▄┘Y«aę²░l┴╦ą┬Ą─Å═ļså¢Ņ}Ż¼ę“×ķįō£yįćūŅ│§ų╝į┌▒O╣▄é„ĮyūC╚»Ż¼Č°é„ĮyūC╚»═©│Ż╩Ūųąą─╗»Ą─Ż¼▓óŪęę└┘ćė┌ī”═Č┘Yš▀žōėą┴x䚥─┐╔ūRäeīŹ¾wĪŻ[41]

╝ė├▄┘Y«a▒Š╔Ē═∙═∙╚▒Ę”ūC╚»Ą─╗∙▒Š╠žš„ĪŻ[42]Ė∙ō■HoweyęÄätŻ¼ę╗ĒŚĮ╗ęūꬎļ▒╗šJČ©×ķūC╚»Ż¼ĻPµIį┌ė┌Š▀¾wĮ╗ęūĄ─ĮYśŗ║═▒│Š░Ż©└²╚ń*I*C*OŻ¼╝┤╗I╝»┘YĮ▓ó│ąųZ└¹ØÖŻ®Ż¼Č°▓╗╩Ū╗∙ĄA┘Y«a▒Š╔ĒĪŻ[43]ŽÓ▒╚ų«Ž┬Ż¼Č■╝ē╩ął÷ųąĄ─įSČÓTokens▓óø]ėąĮ©┴ó┐╔ūRäe░ląą╚╦┼céĆ╚╦Tokens│ųėą╚╦ų«ķg▒žę¬Ą─Ę©┬╔ĻPŽĄŻ¼Č°▀@╩Ūģ^ĘųūC╚»┼cŲõ╦¹┘Y«aĄ─ĻPµI╠žš„ĪŻ[44]┤╦═ŌŻ¼╝ė├▄Tokens═©│Ż▓╗│ąųZ╗“░Ą╩Š┼c│ų└m╣▄└Ē╗“äōśI┼¼┴”ŽÓĻPĄ─└¹ØÖĪŻę“┤╦Ż¼īó╝ė├▄TokensÅVĘ║ęĢ×ķūC╚»┐╔─▄ąĶę¬į┌ūC╚»Ę©ųąę²╚ļę╗éĆ╚½ą┬Ą─Ė┼─ŅŻ║Ī░¬Ü┴óė┌░ląą╚╦Ą─ūC╚»Ī▒Ż¼Č°─┐Ū░╚╬║╬¼FėąĘ©┬╔Ž╚└²Č╝▓╗ų¦│ų▀@ę╗Ė┼─ŅĪŻ[45]

ć·└@╝ė├▄┐š═Č║═TokensĘųŅÉĄ─▒O╣▄─Ż║²ąį═╣’@┴╦╝ė├▄ąąśI├µ┼RĄ─ę╗éĆųž┤¾╠¶æŻ║¤oĘ©Ī░▀MüĒūóāįĪ▒ĪŻ[46]¼FėąĄ─├└ć°ūC╚»Ę©╩Ū×ķ╣╔Ų▒║═é∙╚»Ą╚ųąą─╗»┘Y«aįOėŗĄ─Ż¼▀@ą®┘Y«aė╔┐╔ūRäeĄ─īŹ¾w░ląąŻ¼▓óī”═Č┘Yš▀žōėą│ų└m┴x䚯¼▀@╩╣Ą├é„ĮyĄ─ūóāįę¬Ū¾▓╗▀m║Ž╚źųąą─╗»Ą─ĪóęįīŹė├×ķųž³cĄ─TokensĪŻ▀@ą®Ę©┬╔ø]ėą┐╝æ]ĄĮĖ„ĘNĖ„śėĄ─TokensŅÉą═Ī¬Ī¬ĘĆČ©Ä┼Īóų╬└ĒTokens║═īŹė├TokensŻ¼├┐ĘNTokensį┌Ųõ╔·æBŽĄĮyųąČ╝░ńč▌ų°▓╗═¼Ą─ĮŪ╔½ĪŻ└²╚ńŻ¼īŹė├Tokens┐╔ęį╩┌ėĶįLå¢Ę■䚥─ÖÓŽ▐Ż¼Č°ų╬└ĒTokensį╩įS│ųėą╚╦ģó┼c╚źųąą─╗»Ą─øQ▓▀ĪŻ┼cé„ĮyūC╚»▓╗═¼Ż¼▀@ą®Tokens═©│Ż▓╗│ąųZė»└¹╗“ų▒Įėžöäš╗žł¾Ż¼▀@╠¶æ┴╦öĄūų┘Y«a▒Š┘|╔Ž╩Ūę╗ĘN═Č┘Y║Ž╝sŻ¼ę“┤╦╩Ūę╗ĘNūC╚»Ą─╝┘įOĪŻ

╝ė├▄ŅIė“ĘųõN─Ż╩ĮĄ─ČÓśėąį▀Mę╗▓Į╩╣▒O╣▄ŁhŠ│Å═ļs╗»ĪŻ┼c═©▀^å╬ę╗ųąą─╗»īŹ¾w░ląąĄ─é„Įy┘Y«a▓╗═¼Ż¼╝ė├▄Tokens═©▀^MiningĪóĘų▓µĪó┐š═Č║═*I*C*OĄ╚ĘĮ╩Į▀MąąĘų░lŻ¼├┐ĘNĘĮ╩ĮĄ─ĮYśŗ║═─┐Ą─Č╝ėą║▄┤¾▓Ņ«ÉĪŻ[47]└²╚ńŻ¼MiningĢ■╔·│╔Tokensū„×ķī”ŠWĮjģó┼cš▀Ą─¬ääŅŻ¼Č°▓╗╩Ū═©▀^╚┌┘Y═Č┘YėŗäØĪŻĘų▓µĢ■īó¼FėąĄ─Blockchain▓Ęų│╔ę╗éĆą┬TokensŻ¼├Ō┘MĘų░lĮo│ųėąš▀Ż¼Č°┐š═Čät╔µ╝░┘ø╦═TokensęįöU┤¾ŠWĮj▓╔ė├Ż¼Č°▓╗╩Ū╗I╝»┘YĮĪŻ[48]▀@ą®─Żą══©│Ż▓╗Ę¹║Ž║└═■£yįćŽ┬Ą─Ī░┘YĮ═Č┘YĪ▒║═Ī░Ų┌═¹Å─╦¹╚╦Ą─┼¼┴”ųą½@└¹Ī▒ś╦£╩Ż¼╠¶æ┴╦TokensāH╗∙ė┌Ųõ░ląąČ°▒Š┘|╔Ž╩ŪūC╚»Ą─╝┘įOĪŻ

šµš²Ą─å¢Ņ}į┌ė┌Į╗ęūĄ─ąį┘|Ż¼Č°▓╗╩ŪTokens▒Š╔ĒĪŻ║└═■£yįćė├ė┌┤_Č©╩▓├┤śŗ│╔═Č┘Y║Ž═¼Ż¼╦³ĻPūóĄ─╩ŪĮ╗ęūĄ─ŪķørĪ¬Ī¬Į╗ęūļpĘĮĄ─│ąųZĪóĻPŽĄ║═Ų┌═¹Ż¼Č°▓╗āHāH╩Ū┘Y«aĪŻ[49]└²╚ńŻ¼╚ń╣¹Tokens▒╗│÷╩█ęį┘Yų·═Č┘YėŗäØŽ┬Ą─ĒŚ─┐Ż¼╦³┐╔ęį▒╗ęĢ×ķūC╚»ĪŻĄ½═¼śėĄ─TokensŻ¼╚ń╣¹║¾üĒį┌Č■╝ē╩ął÷╔Žūįė╔Į╗ęūŻ¼ø]ėą╚╬║╬ĖĮĦĄ─║Ž═¼│ąųZ╗“┴x䚯¼▓ó▓╗ę╗Č©Ģ■│╔×ķūC╚»ĪŻ▀@ĘNģ^äeĘ┤ė│┴╦║╦ą─Ą─Ę©┬╔įŁätŻ¼╝┤Į╗ęūŻ¼Č°▓╗╩Ū┘Y«aŻ¼øQČ©┴╦╩Ūʱ┤µį┌═Č┘Y║Ž═¼ĪŻŠ═Ž±Š▀ėą└’│╠▒«ęŌ┴xĄ─║└═■░ĖųąĄ─ķ┘ūėł@ę╗śė[50]Ż¼┘Y«a▒Š╔ĒŻ©▒Š░ĖųąĄ─TokensŻ®▓ó▓╗╩ŪāHāHę“×ķ▒╗│÷╩█Š═│╔×ķ═Č┘Y║Ž═¼ĪŻĮ╗ęūĄ─Ūķør║═ąį┘|øQČ©┴╦Į╗ęū▒Š╔Ē╩ŪĘ±Ę¹║Ž║└═■░ĖŽ┬Ą─═Č┘Y║Ž═¼┘YĖ±ĪŻ

į┌▀@ĘNŪķørŽ┬Ż¼é„ĮyĄ─ūóāį╩Ū▓╗ŪąīŹļHĄ─ĪŻCrypto╣½╦ŠĮø│Ż├µ┼R▀@śėĄ─└¦Š│Ż║ę¬├┤įćłDśŗĮ©«aŲĘęį▒▄├Ōė|░lūC╚»Ę©Ż¼▀@Ģ■ĦüĒŽÓ«ö┤¾Ą─Ę©┬╔▓╗┤_Č©ąį║═│╔▒ŠŻ¼ę¬├┤═Ļ╚½Ž▐ųŲ├└ć°ęįęÄ▒▄▒O╣▄å¢Ņ}ĪŻūóāį×ķūC╚»īóĦüĒ▓╗│╔▒╚└²Ą─Ė▀║ŽęÄžōō·Ż¼ę“×ķ¼Fėą┐“╝▄ę¬Ū¾īó├┐╣PTokensĮ╗ęūęĢ×ķūC╚»õN╩█ĪŻ▀@ę╗ę¬Ū¾▓╗āHī”ė┌▀\ĀI╚źųąą─╗»ŠWĮjĄ─Š½ęµ╝ė├▄│§äō╣½╦ŠüĒšf╩Ū▓╗┐╔ąąĄ─Ż¼Č°Ūęę▓▓╗Ę¹║ŽBlockchain╔·æBŽĄĮyĄ─ąį┘|Ż¼į┌Blockchain╔·æBŽĄĮyųąŻ¼TokensĄ─ū„ė├Įø│Ż┼cé„ĮyūC╚»▓╗═¼ĪŻ«öŪ░Ą─▒O╣▄┐“╝▄ø]ėą┐╝æ]ĄĮBlockchain╔·æBŽĄĮyųąTokensĄ─╣”─▄║═Ęų▓╝Ė▀Č╚ČÓśė╗»Ż¼═©│Żė├ū„ŠWĮjā╚Ą─╣żŠ▀Č°▓╗╩Ū═Č┘Y╣żŠ▀ĪŻę“┤╦Ż¼├„┤_ĪóĖ³ą┬Ą─▒O╣▄ĘĮĘ©ų┴ĻPųžę¬Ī¬Ī¬ģ^Ęų╚┌┘YĮ╗ęūŻ©┐╔─▄▀mė├ūC╚»Ę©Ż®ĪóČ■╝ē╩ął÷TokensĮ╗ęūĪó┐š═ČĪóMiningĄ╚Ī¬Ī¬╦∙ėą▀@ą®Č╝æ¬įōģ^äeī”┤²ĪŻ

«ö╬ęéā╠Į╦„Crypto▒O╣▄Ą─Å═ļsŠų├µĢrŻ¼’@╚╗ģ^Ęų▓╗═¼ŅÉą═Ą─╝ė├▄╗Ņäėų┴ĻPųžę¬ĪŻį┌┐╝æ]┐š═ČĢrŻ¼▀@ĘNģ^Ęųė╚Ųõųžę¬Ż¼ę“×ķ┐š═ČŠ▀ėą┼cé„ĮyūC╚»░ląą▓╗═¼Ą─¬Ü╠ž╠žš„ĪŻ

┐š═ČĖ³ŅÉ╦Ųė┌▀@ą®ĘČ└²

Crypto┐š═ČĖ³ŅÉ╦Ųė┌(i)ųęš\Č╚ėŗäØ╗“(ii)Ģ■åTųŲČ╚Ż¼Č°▓╗╩Ūé„ĮyĄ─ūC╚»╗“╣╔Ų▒Ęų┼õĪŻųęš\Č╚ėŗäØų╝į┌╝żäŅ┐═æ¶▒Ż┴¶▓ó¬ääŅ┐═æ¶ųžÅ═┘Å┘I╗“│ų└mģó┼cŲĘ┼Ų╗ŅäėĪŻ┤╦ŅÉėŗäØ░³└©║Į┐š╣½╦Š│Ż┬├┐═ėŗäØ╗“ą┼ė├┐©¬ääŅĪŻ┴Ēę╗ĘĮ├µŻ¼Ģ■åTėŗäØ═©│Ż╠ß╣®¬Ü╝ęĖŻ└¹Ż¼└²╚ńģó╝ė╦Į╚╦╗ŅäėĪóš█┐█╗“Ė▀╝ē╣”─▄Ż¼ųž³c╩Ū×ķģó┼cš▀äōįņÜwī┘Ėą║═īŻī┘ĖąĪŻ▒M╣▄┤µį┌▀@ą®╣”─▄╔ŽĄ─ģ^äeŻ¼Ą½SECĮø│ŻĖ∙ō■Ī░├Ō┘MĪ▒╣╔Ų▒░Ė└²┐“╝▄įu╣└┐š═ČŻ¼[51]īóŲõęĢ×ķ├Ō┘M╣╔Ų▒Ęų┼õ▓ó╩▄ĄĮūC╚»▒O╣▄ĪŻ▀@ĘN▒O╣▄ĘĮĘ©╬┤─▄┐╝æ]ĄĮ┐š═ČĄ─¬Ü╠žąį┘|Ż¼┐š═ČĖ³▀m║ŽŅÉ▒╚×ķ┤┘▀Mģó┼c║═Į©┴ó╔ńģ^Ą─ÖCųŲŻ¼Č°▓╗╩Ū╣╔ÖÓĘų┼õĪŻ

i.ųęš\Č╚ėŗäØ

’wąą│Ż┐═└’│╠║═ą┼ė├┐©ĘeĘųŻ¼╚ńCrypto┐š═ČŻ¼╩Ū╝żäŅė├æ¶ųęš\Č╚║═ģó┼cČ╚Ą─ā”ųĄėŗäØĪŻ└’│╠║═ĘeĘų┐╔āČōQ║Į░ÓĪó╔²┼ō╗“▓═’ŗŻ¼╣─äŅė├æ¶ī”╠žČ©ŲĘ┼ŲĄ─ųęš\Č╚Ż¼Š═Ž±┐š═Č└¹ė├Tokensū„×ķ¬ääŅųęš\Č╚╗“╣─äŅģó┼cŲĮ┼_Ą─╩ųČ╬ę╗śėĪŻ▀@ā╔ĘNĘĮĘ©Č╝ā׎╚┐╝æ]ģó┼cČ╚║═╔·æBŽĄĮyį÷ķLŻ¼Ą½Č╝▓╗╩Ū╠ß╣®═Č┘Y╗žł¾Ą─Ė∙▒Š─┐Ą─ĪŻ

╣½╦ŠĮø│Ż╠ß╣®ųęš\Č╚ėŗäØŻ¼└²╚ń║Į┐š└’│╠╗“ą┼ė├┐©ĘeĘųŻ¼Č°▓╗Ģ■ė|░l*Howey*£yįćĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼├└ć°ūC╚»Į╗ęū╬»åTĢ■╔ą╬┤ī”ą┼ė├┐©ĘeĘų╗“║Į┐š└’│╠▓╔╚Īł╠Ę©ąąäėŻ¼▀Mę╗▓ĮÅŖš{┴╦╦³éāĄ─▒Š┘|╩ŪŽ¹┘Mš▀╝żäŅŻ¼Č°▓╗╩Ū═Č┘Y╣żŠ▀ĪŻ╚ń╣¹▀mė├ė┌║Į┐š╣½╦ŠŻ¼ą┼ė├┐©ĘeĘųī┘ė┌Ž¹┘Mš▀Į╚┌▒ŻūoŠųŻ©Ī░CFPBĪ▒Ż®║═Į╗═©▓┐Ż©Ī░DOTĪ▒Ż®Ą─╣▄▌ĀĘČć·ĪŻ[52]ę“┤╦Ż¼ėąÅŖėą┴”Ą─šōō■▒Ē├„Ż¼┐š═Č▓╗æ¬┼c▀@ą®═Ļ╔ŲĄ─ųęš\Č╚ėŗäØģ^äeī”┤²Ż¼╣½╦Š═©│ŻĢ■▓╔ė├▀@ą®ėŗäØüĒĮ©┴óųęš\Č╚║══Ųäėģó┼cČ╚ĪŻ

ļm╚╗Tokens┼cĘeĘų║═└’│╠▓╗═¼Ż¼ę“×ķ╦³éāėąČ■╝ē╩ął÷▓óŪę┐╔ęįė├ė┌ų╬└ĒŻ¼Ą½ųžę¬Ą─╩Ūę¬┐╝æ]ĄĮČ■╝ē╩ął÷Ą─┤µį┌▒Š╔Ē▓ó▓╗ę╗Č©īóTokensÜwŅÉ×ķ═Č┘YĪŻ┼cČYŲĘ┐©ę╗śėŻ¼TokensĄ─┐╔▐Dūīąįų„ę¬ė├ė┌╠ßĖ▀Ž¹┘Mš▀ą¦ė├║═ņ`╗ŅąįŻ¼Č°▓╗╩Ū▒Ē╩Š═Č┘YęŌłDĪŻ┤╦═ŌŻ¼į╩įSTokens│ųėąš▀ģó┼cų╬└ĒŅÉ╦Ųė┌╝ė╚ļŠ▀ėą═ČŲ▒ÖÓĄ─┐═æ¶ū╔įā╬»åTĢ■╗“ŠŃśĘ▓┐Ż¼▀@▓╗Ģ■īó▀@ą®Tokens▐DōQ×ķūC╚»Ż¼Č°╩Ū┤┘▀MĖ³┤¾Ą─ė├æ¶ģó┼cČ╚║═╔ńģ^═Č╚ļĪŻTokens┐š═ČĄ─║╦ą──┐Ą─┼cé„ĮyĄ─ųęš\Č╚ėŗäØĘŪ│ŻŽÓ╦ŲŻ¼╩Ū╝żäŅī”ŲĮ┼_Ą─╩╣ė├║═ųęš\Č╚ĪŻć·└@ŅÉ╦Ų╣”─▄Ą─▒O╣▄Ž╚└²ų¦│ų▀@ĘNĮŌßīŻ¼ÅŖš{ąĶę¬īó┐š═ČęĢ×ķŽ¹┘Mš▀ųęš\Č╚▓▀┬įĄ─čė╔ņĪŻ

┤¾═©╦{īÜ╩»╩ū▀x┐©(ChaseSapphirePreferred)Ą╚ą┼ė├┐©Š═╩Ū▀@ĘN─Ż╩ĮĄ─Ąõą═┤·▒ĒŻ¼╦³╠ß╣®┐╔į┌ņ`╗ŅĄ─¬ääŅ╝żäŅĮYśŗā╚āČōQĄ─ĘeĘųŻ¼Å─Č°═ŲäėųžÅ═╩╣ė├ĪŻ[53]į┌▀@ĘN─Ż╩ĮŽ┬Ż¼└█ĘeĄ─ĘeĘų┐╔ęįį┌┤¾═©╔·æBŽĄĮyā╚ė├ė┌Ė„ĘNĘ■äš║═«aŲĘŻ¼ę▓┐╔ęį▐DūīĮo▒ŖČÓ║Žū„╗’░ķĪŻ[54]▀@ĘNņ`╗Ņąį╩╣│ų┐©╚╦─▄ē“Å─Ė„ĘNāČōQ▀xĒŚųą▀Mąą▀xō±Ż¼░³└©▓╗═¼Ą─║Į┐š╣½╦Š║═▀BµiŠŲĄĻŻ¼Å─Č°ūŅ┤¾Ž▐Č╚Ąž░lō]ĘeĘųĄ─ą¦ė├║═Øōį┌ārųĄŻ¼ØMūŃĖ³ÅVĘ║Ą─Ų½║├║═ąĶŪ¾ĪŻ═¼śėŻ¼AaveĄ─MeritėŗäØĘ┤ė│┴╦ųęš\Č╚ėŗäØŻ¼Ė∙ō■ė├æ¶ī”ģfūhĄ─ėąęŌ┴xĄ─žĢ½IŻ©└²╚ńų╬└Ēģó┼c╗“┴„äėąįęÄČ©Ż®¬ääŅė├æ¶TokensĘų┼õĪŻ[55]▀@ą®TokensĄ─╣”─▄ŅÉ╦Ųė┌ĘeĘųŻ¼äōĮ©┴╦ę╗éĆķ_Łh╝żäŅĮYśŗŻ¼╣─äŅ│ų└mģó┼c▓ó╝ėÅŖė├æ¶ī”ŲĮ┼_Ą─│ąųZŻ¼Ą½═¼Ģrį╩įSė├æ¶▐DęŲĘeĘųęį└¹ė├Ė³║├Ą─Į╗ęūĪŻ▒M╣▄▒O╣▄┐“╝▄Įø│Żīó┐š═Č┼cūC╚»╗ņ×ķę╗šäŻ¼Ą½╦³éāĄ─šµš²ŽÓ╦Ųų«╠ÄĖ³ĮėĮ³ųęš\Č╚ėŗäØŻ¼ę“×ķ╦³éāČ╝ų„ę¬Ęų┼õārųĄęįį÷ÅŖģó┼cČ╚Ż¼Č°▓╗╩Ū╠ß╣®žöäš╗žł¾ĪŻ

ī”ė┌ĘĆČ©Ä┼Ą╚Š▀ėąĘĆČ©ārųĄĄ─TokensŻ¼▀@ĘNŅÉ▒╚Š═Ė³╝ėÅŖ┴ęĪŻŠ═Ž±ųęš\Č╚ėŗäØĢ■¬ääŅ═Ų╦]┼¾ėčĄ─ė├æ¶ĘeĘųę╗śėŻ¼┐š═Č═¼śėĢ■╝żäŅė├涽@╚Ī║═╔·æBŽĄĮyģó┼cĪŻ▀@ą®ÖCųŲ▓╗╩Ū═ČÖCŻ¼Č°╩Ū×ķķLŲ┌ģó┼cĄņČ©╗∙ĄAĪŻ

ūŅĮKŻ¼ųęš\Č╚ėŗäØ║═Crypto┐š═Čėąę╗éĆ╣▓═¼Ą─║╦ą─įŁätŻ║└¹ė├ārųĄĘų┼õüĒ╔Ņ╗»ė├æ¶ģó┼cĪó┤┘▀M╔ńģ^░lš╣║═į÷ÅŖ╔·æBŽĄĮy┐╔│ų└mąįĪŻā╔š▀Č╝š╣╩Š┴╦╝żäŅ┤ļ╩®╚ń║╬┼cą¦ė├ŽÓĮY║ŽŻ¼Å─Č°═ŲäėėąęŌ┴xĄ─ģó┼cŻ¼Č°¤oąĶę└┘ć═ČÖCąį═Č┘YäėæBĪŻ

ii.Ģ■åT┘YĖ±

¤ošō╩Ūį┌é„ĮyąąśI▀Ć╩ŪöĄūų╔·æBŽĄĮyųąŻ¼Ģ■åTėŗäØČ╝ų╝į┌═©▀^╠ß╣®īŻī┘ĪóīŹė├Ą─ĖŻ└¹üĒ┼ÓBųęš\Č╚║═ģó┼cČ╚ĪŻ└²╚ńŻ¼NFLŪ“├įĢ■åT┘YĖ±╩┌ėĶā׎╚┘ÅŲ▒ÖÓĪóŪ“ĻĀ╔╠ŲĘš█┐█ĪóVIP╗Ņäėč¹šł║═─╗║¾ā╚╚▌Ą╚╠žÖÓŻ¼ĀIįņ│÷ę╗ĘN╔ńģ^Ėą▓ó╝ė╔Ņ┼cŪ“ĻĀ╔·æBŽĄĮyĄ─┬ōŽĄĪŻ[56]▀@ą®¬ääŅĄ─ārųĄį┤ė┌╦³éā┼cŲĮ┼_Ą─ų▒Įė┬ōŽĄŻ¼Č°▓╗╩ŪüĒūį═Ō▓┐▐D╩█ÖCĢ■ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼├└ć°ūC╚»Į╗ęū╬»åTĢ■ęč┤_šJŻ¼┤╦ŅÉĢ■åTėŗäØŻ©╚ń┬Õ╔╝┤ē╣½č“ĻĀŪ“├įŠŃśĘ▓┐Ż®▓╗ī┘ė┌ĪČūC╚»Ę©ĪĘ║═ĪČĮ╗ęūĘ©ĪĘĄ─╣▄▌ĀĘČć·ĪŻ[57]į┌ę╗ĘŌ▓╗▓╔╚ĪąąäėĄ─ą┼║»ųąŻ¼├└ć°ūC╚»Į╗ęū╬»åTĢ■│╬ŪÕšfŻ¼▀@ą®Ģ■åT┘YĖ±╩Ū×ķ┴╦Ŗ╩śĘ║═Ž¹┘MČ°┘Å┘IĄ─Ż¼Č°▓╗╩Ūū„×ķŅAŲ┌½@└¹Ą─═Č┘YŻ¼▀@▀Mę╗▓ĮīóŲõ┼cūC╚»ģ^Ęųķ_üĒĪŻ[58]

═¼śėŻ¼CryptoŅIė“Ą─┐š═ČĘ■äšŅÉ╦ŲĄ──┐Ą─ĪŻ└²╚ńŻ¼StargateFinance┐š═ČŽ“╗Ņ▄Sģó┼cš▀¬ääŅ┐╔į┌╔·æBŽĄĮyā╚╩╣ė├Ą─├Ō┘MTokensĪŻ[59]▀@ę╗▓▀┬į▓╗āH╝żäŅ┴╦ģó┼cČ╚║═ųęš\Č╚Ż¼▀Ćų¦│ų┴╦ŲĮ┼_ā╚ą┬ĒŚ─┐Ą─░lš╣ĪŻ▀@ā╔éĆ└²ūėČ╝ÅŖš{┴╦¬ääŅĄ─ā╚į┌ārųĄŻ¼▀@ą®¬ääŅų╝į┌╝ėÅŖ╠žČ©╔·æBŽĄĮyā╚Ą─ģó┼c║═│ąųZŻ¼ā׎╚┐╝æ]ą¦ė├║═╔ńģ^ģó┼cŻ¼Č°▓╗╩Ū═Ō▓┐žöäš╗žł¾ĪŻ×ķ╩▓├┤┐š═Č▓╗Ę¹║Ž*Howey*ęÄČ©Ą─ūC╚»Į╗ęū┘YĖ±

┐š═Č▓╗æ¬ÜwŅÉ×ķūC╚»Į╗ęūĪŻSECĄ─┴ół÷╩ŪŻ¼┐š═ČTokensśŗ│╔═Č┘Y║Ž═¼Ż¼ę“┤╦ī┘ė┌╬┤ūóāįūC╚»ĪŻ▀@ę╗┴ół÷Ę┤ė│į┌▒Šł¾Ėµ║¾├µįö╩÷Ą─įSČÓł╠Ę©ąąäė║═ĘŪš²╩ĮųĖī¦ųąĪŻ[60]╚╗Č°Ż¼┼c×ķ╗I╝»┘YĮČ°įOėŗĄ─é„ĮyūC╚»░ląą▓╗═¼Ż¼┐š═Č═©│Żų╝į┌═©▀^├Ō┘MĘų░lTokensüĒ┤┘▀MŠWĮjģó┼cĪŻ[61]ę“┤╦Ż¼īóūC╚»Ę©æ¬ė├ė┌┐š═Č╩Ūī”Ųõ─┐Ą─Ą─Õeš`├Ķ╩÷Ż¼ĮoįSČÓBlockchainĒŚ─┐ĦüĒ┴╦▓╗▒žę¬Ą─▒O╣▄žōō·ĪŻ

Ė∙ō■*Howey*£yįćŻ¼┐š═Č╬┤─▄ØMūŃĻPµIś╦£╩Ż║

¤o┘YĮ═Č┘YŻ║*Howey*£yįćĄ─║╦ą─ę¬╦ž╩ŪĪ░┘YĮ═Č┘YĪ▒Ż¼─┐Ą─╩Ū«a╔·╩š╚ļ╗“└¹ØÖŻ¼Å─Č°Į©┴ó═Č┘Y┘YĮ┼cŅAŲ┌╗žł¾ų«ķgĄ─ų▒Įė┬ōŽĄĪŻ[62]╚╗Č°Ż¼į┌┐š═ČĄ─ŪķørŽ┬Ż¼TokensĄ─Ęų░l▓╗ąĶę¬Įė╩šš▀╠ß╣®╚╬║╬žöäšī”ārĪŻūóāį┘~æ¶Ą╚ūŅąĪ▓┘ū„▓╗śŗ│╔Į╚┌═Č┘YŻ¼▀@╩╣Ą├┐š═Č┼c┤┘õN╗ŅäėĄ─ĻPŽĄ▒╚ūC╚»Į╗ęūĖ³Šo├▄ĪŻ

╚▒Ę”╣▓═¼╩┬śIŻ║ę¬╩╣ę╗ĒŚ░▓┼┼Ę¹║ŽūC╚»Ą─Śl╝■Ż¼╦³▒žĒÜ╔µ╝░Ī░╣▓═¼╩┬śIĪ▒Ż¼▀@ę¬Ū¾ģó┼cš▀ų«ķg┤µį┌╣▓═¼Ą─žöäšĻPŽĄŻ¼▓óģR╝»ģó┼cš▀ų«ķgĄ─žöäš┘Yį┤ĪŻ▀@┐╔ęį▒Ē¼F×ķÖMŽ“╣▓═¼ąįĪ¬Ī¬═Č┘Yš▀īó┘Yį┤╝»ųąĄĮę╗éĆå╬ę╗Ą─Ų¾śIųąŻ¼īó╦¹éāĄ─├³▀\ŽÓ╗ź┬ōŽĄį┌ę╗Ų[63]Ż╗ę▓┐╔ęį▒Ē¼F×ķ┐vŽ“╣▓═¼ąįĪ¬Ī¬═Č┘Yš▀Ą─žöäš│╔╣”┼c░lŲ╚╦╗“░ląą╚╦Ą─┼¼┴”╗“│╔╣”ų▒ĮėŽÓĻPĪŻ[64]╚╗Č°Ż¼┐š═Č╩Ū¬Ü┴óĘų░lTokensĄ─Ż¼Įė╩šš▀ų«ķgø]ėą╣▓═¼Ą─žöäš└¹ęµ╗“ŽÓ╗źę└┘ćĄ─’LļUŻ¼ę“┤╦╚▒Ę”╣▓═¼╩┬śIį¬╦žĪŻĻPė┌ÖMŽ“╣▓═¼ąįŻ¼┐š═ČīóTokensų▒ĮėĘų░lĮoĖ„éĆĮė╩šš▀Ż¼Č°¤oąĶĮė╩šš▀═Č╚ļ╚╬║╬┘YĮĪóŠ½┴”╗“┘Yį┤ĪŻø]ėą┘Y«a╝»ųą╗“╣▓ō·’LļUŻ¼ę“×ķ├┐éĆĮė╩šš▀Ą─├³▀\═Ļ╚½¬Ü┴óė┌Ųõ╦¹Įė╩šš▀ĪŻī”ė┌┤╣ų▒╣▓ąįŻ¼Įė╩šĘĮ¤oąĶ═Č┘YŻ¼ę“×ķ╦¹éā▓╗ų¦ĖČ╚╬║╬ÕXŻ¼ę“┤╦▓╗┐╔─▄ī”░lŲĘĮ«a╔·╚╬║╬ę└┘ćŻ¼ę“×ķ╩ūŽ╚Š═ø]ėą═Č┘YĪŻ

¤oė»└¹ŅAŲ┌Ż║ūC╚»═©│ŻęŌ╬Čų°ŅAŲ┌Å─░lŲ╚╦╗“Ą┌╚²ĘĮĄ─┼¼┴”ųą½@Ą├└¹ØÖĪŻŽÓ▒╚ų«Ž┬Ż¼┐š═ČTokens═©│Żė├ė┌ŲĮ┼_ā╚Ą─Ž¹┘Mė├═ŠŻ¼Č°▓╗╩Ū═Č┘Y─┐Ą─ĪŻTokens┐╔─▄Ģ■╩┌ėĶė├æ¶įLå¢ŲĮ┼_╠žČ©╣”─▄Ą─ÖÓŽ▐Ż¼ęį▒Ńģó┼cŻ¼└²╚ńī”ų╬└Ē╠ß░Ė▀Mąą═ČŲ▒╗“ų¦ĖČĘ■äš┘Mė├ĪŻļm╚╗ę╗ą®Įė╩šš▀┐╔─▄Ģ■▀xō±│÷╩█╦³éāŻ¼Ą½╚╬║╬Øōį┌└¹ØÖČ╝üĒūį╩ął÷┴”┴┐Ż¼Č°▓╗╩Ū░ląą╚╦Ą─ĘeśO═ŲÅVŻ¼Å─Č°Ž¹│²┴╦*Howey*£yįćĄ─▀@ę╗ś╦£╩ĪŻ

▓╗ę└┘ć░ląą╚╦Ą─┼¼┴”Ż║┐š═ČTokensĄ─Įė╩šš▀▓╗ę└┘ć░ląą╚╦Ą─ąą×ķüĒį÷╝ėTokensārųĄĪŻ┼c═©│Żę└┘ć│ų└m╣▄└ĒüĒŠS│ų╗“į÷╝ėārųĄĄ─ūC╚»▓╗═¼Ż¼┐š═ČTokensĢ■Ė∙ō■═Ō▓┐╩ął÷ę“╦žČ°▓©äėŻ¼▀@▀Mę╗▓ĮīóŲõ┼cūC╚»ģ^Ęųķ_üĒĪŻ┤╦═ŌŻ¼╚╬║╬┼¼┴”Č╝═Ļ╚½üĒūįĮė╩š┐š═ČTokensĄ─éĆ╚╦Ż¼Č°▓╗╩ŪüĒūįŲĮ┼_╗“ĒŚ─┐▒Š╔ĒĪŻīó▀^╚źĄ─Ž╚└²┼c¼F┤·┐š═Čģ^Ęųķ_üĒ20╩└╝o90─Ļ┤·/21╩└╝oĄ─Ī░├Ō┘MĪ▒╣╔Ų▒░Ė└²

į┌ĻPė┌┐š═Č╩ŪĘ±Ę¹║ŽūC╚»┘YĖ±Ą─Ę©┬╔▐qšōųąŻ¼▒žĒÜīóŲõ┼c20╩└╝o90─Ļ┤·─®║═21╩└╝o│§Ī░╗ź┬ōŠW┼▌─ŁĪ▒Ų┌ķgĄ─Ī░├Ō┘MĪ▒╣╔Ų▒░Ė└²ģ^Ęųķ_üĒĪŻ«öĢrŻ¼├└ć°ūC╚»Į╗ęū╬»åTĢ■ßśī”Ą─╩ŪĘų░l╣╔Ų▒ęį╬³ę²ŠWĮj┴„┴┐Ą─╗ź┬ōŠW╣½╦ŠŻ¼šJ×ķ▀@ą®┘øŲĘ╩Ū*ĘŪ*Ę©Ą─ūC╚»Ī░õN╩█Ī▒Ż¼ę“×ķ╦³éāø]ėąūóāį╗“╗Ē├ŌĪŻ[65]▀@ą®├Ō┘MĘų░lĄ─├„┤_─┐Ą─╩Ū×ķ░lŲ╚╦äōįņ└¹ØÖŻ¼▓óūī░ląą╚╦½@Ą├ĮøØ·└¹ęµĪŻ▀@ą®╣½╦ŠĮø│ŻÅ─╩┬Ų█“_ąą×ķŻ¼└¹ė├├Ō┘M╣╔Ų▒Ą─šT╗¾šT“_═Č┘Yš▀╠ß╣®éĆ╚╦ą┼Žó╗“ĘeśO═ŲÅV▀@ą®Ų¾śIŻ¼▀@ĘNū÷Ę©ūŅĮKę“├└ć°ūC╚»Į╗ęū╬»åTĢ■Ą─ć└Ė±ł╠Ę©ąąäėČ°╩▄ĄĮȶųŲĪŻ[66]┤╦═ŌŻ¼▀@ą®ūC╚»ŅAėŗīóį┌Č■╝ē╩ął÷╔Ž│÷╩█Ż¼▒Ē├„▀@ą®├Ō┘MūC╚»╩Ūę╗ĘN═Č┘YĪŻ

SECĄ─Ęų╬÷▒Ē├„Ż¼▀@ą®▓ó▓╗╩Ūšµš²Ą─├Ō┘M┘ø╦═Ż¼Č°╩Ūęį╣╔Ų▒ōQ╚ĪārųĄĄ─Į╗ęūĪŻ[67]═©▀^ę²╦]ą┬ė├æ¶╗“╬³ę²╣½▒ŖĻPūó╣½╦ŠŻ¼▀@ą®╣½╦ŠÅ─ėąą¦│õ«öĀIõN┤·└ĒĄ─Įė╩šš▀─Ū└’½@Ą├┴╦┐╔ė^Ą─╩šęµĪŻ[68]SECīó▀@ą®Į╗ęūęĢ×ķūC╚»Ą─Ī░õN╩█Ī▒Ż¼ę“×ķĖ∙ō■ūC╚»Į╗ęū╬»åTĢ■Ą─ęÄČ©Ż¼┤µį┌ārųĄĮ╗ōQĪŻĘ©░ĖĪŻ[69]

į┌┤_Č©╩Ūʱ┤µį┌ārųĄĮ╗ōQĘĮ├µŻ¼Tokens┐š═Č║═Ī░├Ō┘MĪ▒╣╔Ų▒░Ė└²ų«ķg┤µį┌ÄūéĆĻPµI▓Ņ«ÉŻ║

ø]ėąĮ╗ōQŚl╝■Ż║į┌Ī░├Ō┘MĪ▒╣╔Ų▒┤┘õNųąŻ¼├„┤_│ąųZ¬ääŅŻ¼ė├æ¶═Ų╦]╦¹╚╦ęįōQ╚Ī╣╔Ų▒Ż¼ī¦ų┬└¼╗°Ó]╝■ÅVĘ║é„▓źĪŻŽÓ▒╚ų«Ž┬Ż¼Crypto┐š═Č═∙═∙╚▒Ę”▀@śėĄ─Į╗ōQŚl╝■Ż╗įSČÓĮė╩šš▀āHāHę“×ķĘeśOģó┼cČ°½@Ą├¬ääŅŻ¼Č°╩┬Ž╚▓ó▓╗ų¬Ą└╦¹éāĄ─ģó┼cĢ■ī¦ų┬TokensĘų░lĪŻø]ėąĮ╗ōQŚl╝■Ż¼Š═▓╗┐╔─▄Į╗ōQėąārųĄĄ─¢|╬„ĪŻ

╚▒Ę”ī”ārŻ║į┌Ī░├Ō┘MĪ▒╣╔Ų▒░Ė└²ųąŻ¼ģó┼cš▀ĮoėĶĄ─ī”ār░³└©ļŖūėÓ]╝■ĄžųĘ║═╔ńĢ■░▓╚½╠¢┤aĄ╚éĆ╚╦öĄō■Ż¼▀@ą®öĄō■Š▀ėąā╚į┌ārųĄŻ¼ę“×ķ╦³éā┐╔ęį▒╗░ląą╚╦ė├ė┌ėąßśī”ąįĄ─ĀIõN║═Ųõ╦¹žøÄ┼╗»▓▀┬įĪŻĖ∙ō■ūC╚»Ę©Ż¼▀@ą®éĆ╚╦öĄō■┐╔ęį▒╗ęĢ×ķĪ░ī”ārĪ▒Ż¼▀@╩Ū║Ž║§▀ē▌ŗĄ─Ż¼ę“×ķ╦³×ķ░ląą╚╦╠ß╣®┴╦ĮøØ·ārųĄĪŻŽÓ▒╚ų«Ž┬Ż¼į┌┐š═ČųąŻ¼ģó┼cš▀Ą─╬©ę╗ę¬Ū¾╩Ū╠ß╣®╣½╣▓ÕX░³ĄžųĘĪŻ▀@ą®ĄžųĘĄ─ārųĄ▓╗═¼Ż¼ę“×ķŻ║

╣½ķ_ą┼ŽóŻ║╣½╣▓ÕX░³ĄžųĘęčį┌Blockchain╔Ž┐╔įLå¢Ż¼╚╬║╬╚╦Č╝┐╔▌p╦╔½@╚ĪĪŻ╦³éāĄ─╣½ķ_ąį┘|ęŌ╬Čų°╦³éā▓╗Ģ■×ķ┐š═Č░ląąš▀╠ß╣®¬Ü╝ęārųĄĪŻ

¤oéĆ╚╦╔ĒĘ▌ą┼ŽóŻ║┼cļŖūėÓ]╝■╗“╔ńĢ■░▓╚½╠¢┤a▓╗═¼Ż¼Å─ūC╚»Ę©Ą─ĮŪČ╚üĒ┐┤Ż¼╣½╣▓ÕX░³ĄžųĘ▓╗æ¬ÜwŅÉ×ķéĆ╚╦╔ĒĘ▌ą┼ŽóĪŻ╦³éā▓╗╠ß╣®ų▒ĮėūRäeĪó┬ōŽĄ╗“Č©╬╗éĆ╚╦Ą─ĘĮĘ©Ż¼ę“┤╦ĮĄĄ═┴╦╦³éāį┌Blockchain╔Ž▀MąąĮ╗ęū“×ūCęį═ŌĄ─ė├═ŠĄ─īŹė├ąįĪŻ

Ķbė┌▀@ą®╠ž³cŻ¼╣½╣▓ÕX░³ĄžųĘ▓╗śŗ│╔ūC╚»Ę©ęÄČ©Ą─ėąārī”ārĪŻ

TokensĄ─¬Ü┴óą¦ė├Ż║Tokensį┌╣”─▄║═ė├═Š╔Ž┼c╣╔Ų▒ėą║▄┤¾▓╗═¼ĪŻļm╚╗╣╔Ų▒Ą─ārųĄų„ę¬ė╔╩ął÷▒Ē¼F║═╣½╦Š╣▄└ĒøQČ©Ż¼Ą½Tokens═©│ŻŠ▀ėą│¼įĮ═ČÖC─┐Ą─Ą─ā╚į┌ą¦ė├ĪŻ└²╚ńŻ¼Tokens┐╔ęį╠ß╣®ŲĮ┼_įLå¢║═ģó┼cĄ╚ų▒ĮėĪóėąą╬Ą─└¹ęµĪŻ▀@ĘNą¦ė├╩ŪTokensįOėŗ║═─┐Ą─▓╗┐╔╗“╚▒Ą─ę╗▓┐ĘųŻ¼ÅŖš{Ųõų„ę¬─┐Ą─▓╗╩Ūį┌Č■╝ē╩ął÷╔Ž▐D╩█ĪŻę“┤╦Ż¼▓╗æ¬═©▀^┼c╣╔Ų▒ŽÓ═¼Ą─Ę©┬╔ęĢĮŪüĒ┐┤┤²TokensŻ¼ę“×ķ╦³éāĄ─ų„ę¬ārųĄ║═ė├═ŠĖ∙▒Š▓╗═¼ĪŻ

ę“┤╦Ż¼ļm╚╗├Ō┘M╣╔Ų▒║═┐š═ČČ╝┐╔ęį│╔×ķīŹ¾wė├üĒöU┤¾ė├æ¶╚║╗“¬ääŅųęš\Č╚Ą─┤┘õN╣żŠ▀Ż¼Ą½▀@ą®ÖCųŲĄ─╗∙▒ŠĘ©┬╔ĮŌßīę“┘YĮ═Č┘Y║═└¹ØÖŅAŲ┌Č°┤µį┌║▄┤¾▓Ņ«ÉŻ¼Č°▀@ą®═©│Ż▓╗ų▒Įė▀mė├ė┌Crypto┐š═ČĪŻMorrisonė“═Ōą¦┴”Ż║ļx░ČĮ╗ęū▓╗æ¬╩▄SEC╣▄▌Ā

2010─Ļ├└ć°ūŅĖ▀Ę©į║į┌*Morrisonv.NationalAustraliaBank*░ĖųąĄ─▓├øQÅ─Ė∙▒Š╔Žųžą┬Č©┴x┴╦├└ć°ūC╚»Ę©Ą─ĘČć·Ż¼īóŲõ▀mė├ĘČć·Ž▐ųŲį┌├└ć°Š│ā╚Ą─Į╗ęūĪŻ[70]įō▓├øQ┤_┴ó┴╦═©│Ż╦∙šfĄ─Ī░Į╗ęū£yįćĪ▒Ż¼Ž▐ųŲ┴╦├└ć°ūC╚»Ą─ė“═Ōą¦┴”[71]Š▀¾wČ°čįŻ¼Ę©į║▓├Č©ĪČĮ╗ęūĘ©ĪĘĄ┌10(b)ŚlāH▀mė├ė┌į┌ć°ā╚Į╗ęū╦∙╔Ž╩ąĄ─ūC╚»Į╗ęūęį╝░Ųõ╦¹ūC╚»Ą─ć°ā╚Į╗ęūĪŻ[72]▀@ę╗Ž╚└²┼cĘų░lCrypto┐š═ČĄ─īŹ█`ė╚ŲõŽÓĻPŻ¼ę“×ķ┐š═Č═∙═∙╩Ū╚½Ū“ąįĄ─Ż¼▓ó▓╗ŠųŽ▐ė┌├└ć°╣▄▌ĀĘČć·ĪŻ

Crypto┐š═Č═©│Ż╔µ╝░Ž“ÅVĘ║Ą─ć°ļHĮė╩šš▀Ęų░löĄūųTokensŻ¼═©│Ż▓╗▀Mąą╚╬║╬žøÄ┼Į╗ōQĪŻ│²ĘŪTokensļS║¾į┌├└ć°Į╗ęū╦∙Į╗ęūŻ¼Ę±ät▀@ą®Ęų░l▓╗ę╗Č©╔µ╝░├└ć°╩ął÷ĪŻ╝┤▒Ń╚ń┤╦Ż¼Ž“ĘŪ├└ć°Įė╩šš▀┐š═ČTokensĄ─įŁ╩╝ąą×ķŻ©Įė╩šš▀▓╗į┌├└ć°ŅI═┴╔Ž▀MąąĮ╗ęūŻ®ę▓│¼│÷┴╦*Morrison*Č©┴xĄ─ĘČć·ĪŻ

Ķbė┌▀@ą®ę“╦žŻ¼ī”ļx░Č┐š═ČīŹ╩®├└ć°ūC╚»Ę©▓╗āHĢ■│¼│÷*Morrison*ęÄČ©Ą─Ąžė“Ž▐ųŲŻ¼Č°Ūę▀ĆĢ■Õeš`├Ķ╩÷ūC╚»Ę©┐“╝▄Ž┬▀@ą®Į╗ęūĄ─ąį┘|ĪŻę“┤╦Ż¼ļx░Č┐š═Č▓╗æ¬╩▄├└ć°ūC╚»Ę©╝s╩°Ą─šō³c╝╚Ą├ĄĮ┴╦*Morrison*┼ąøQĄ─Ę©┬╔ų¦│ųŻ¼ę▓Ę¹║ŽūC╚»▒O╣▄Ą─╗∙▒ŠįŁätĪŻł╠Ę©▒O╣▄Ą─Üv╩Ę╝░Ųõī”┐š═Č║═CryptoąąśIĄ─ė░Ēæ

├└ć°CryptoąąśIĄ─ł╠Ę©▒O╣▄Üv╩ĘĮę╩Š┴╦ę╗ĘN┴Ń╔óĄ─▒O╣▄ĘĮ╩ĮŻ¼▀@ĘNĘĮ╩Įįņ│╔┴╦ć└ųžĄ─╗ņüy║═├¼Č▄Ż¼ė╚Ųõ╩Ūį┌┐š═Č║═TokensĘųŅÉĘĮ├µĪŻŽ┬ę╗╣Øīó╔Ņ╚ļ╠Įėæ▓╗öÓūā╗»Ą─▒O╣▄ł╠Ę©║═▓╗öÓūā╗»Ą─ūC╚»Ę©ĮŌßī╚ń║╬×ķ╠Ä└Ē┐š═ČĄ─CryptoĒŚ─┐äōįņ┴╦ę╗éĆ▓╗┤_Č©ŪęėąĢrŽÓ╗ź├¼Č▄Ą─▒O╣▄ŁhŠ│ĪŻ2017─Ļų«Ū░Ż║*▒O╣▄ÖCśŗķ_╩╝ī”╩ū┤╬Tokens░ląą▀MąąīÅ▓ķ║═ł╠Ę©

ūŅ│§Ż¼ļSų°CryptoąąśIķ_╩╝░lš╣Ż¼SEC║═CFTCĄ╚▒O╣▄ÖCśŗ▓╔╚Ī┴╦▓╗Ė╔ŅAĄ─æBČ╚ĪŻų▒ĄĮ*I*C*OĄ─Ųš╝░║═CryptoĄ─ų¬├¹Č╚▓╗öÓ╠ßĖ▀Ż¼SEC▓┼ķ_╩╝▒Ē├„Ųõ▒O╣▄ęŌłDĪŻ

SECĄ─DAOł¾Ėµ

SECė┌2017─Ļ░l▓╝Ą─DAOł¾Ėµś╦ųŠų°SECį┌╝ė├▄ŅIė“▓╔╚ĪĄ─╩ū┤╬ųž┤¾▒O╣▄ąąäėĪŻ[73]═©▀^īó*Howey*£yįćæ¬ė├ė┌╚źųąą─╗»ūįų╬ĮM┐ŚŻ©Ī░DAOĪ▒Ż®Ęų░lĄ─TokensŻ¼SECÅŖš{įSČÓ┤╦ŅÉTokens┐╔▒╗ęĢ×ķūC╚»ĪŻ[74]įōł¾Ėµ╩ŪSECį┌Ī░CryptoŅIė“Ī▒Ą─Ī░ĄūŠĆĪ▒ĪŻĪ▒š²╩Į═©ų¬öĄūų┘Y«aąąśIŻ¼¤ošō╣½╦Š╬╗ė┌├└ć°Š│ā╚▀Ć╩ŪŠ│═ŌŻ¼ģó┼cš▀Č╝ąĶę¬ū±╩ž├└ć°ūC╚»Ę©ĪŻ[75]SECø]ėą╠ß╣®├„┤_Ą─▒O╣▄┐“╝▄Ż¼Č°╩Ū▓╔╚Ī┴╦ł╠Ę©ų„ī¦Ą─ĘĮ╩ĮŻ¼Ė∙ō■TokensõN╩█Ą─ĮYśŗ║═ī”═Č┘Yš▀Ą─Ų┌═¹▀Mąąįu╣└ĪŻ▀@ĘNĘĮĘ©į÷╝ė┴╦▒O╣▄Ą─▓╗┤_Č©ąįŻ¼ė╚Ųõī”╩╣ė├┐š═ČĄ─╣½╦Š«a╔·ė░ĒæŻ¼ę“×ķ╦¹éā▒žĒÜųö╔„æ¬ī”▀@ą®▓╗öÓūā╗»Ūę▓╗├„┤_Ą─ś╦£╩ĪŻ2018─Ļų┴2020─ĻŻ║ł╠Ę©▒O╣▄Ą─ķ_╩╝

Tomahawk©CĪ░├Ō┘MĪ▒TokensĘų░l░Ė

┐š═ČĄ─šµš²▐Dš█³cüĒūįSECė┌2018─Ļ8į┬ī”TomahawkExplorationLLCĄ─ąąäėĪŻ[76]į┌▒Š░ĖųąŻ¼SEC▐qĘQŻ¼╚ń╣¹═©▀^┘pĮėŗäØĘų░lĄ─TokensĘ¹║Ž*Howey*ęÄČ©Ą─ūC╚»┘YĖ±Ż¼ät▀@ą®Tokens┐╔─▄▀`Ę┤ūC╚»Ę©£yįćĪŻ[77]TomahawkĄ─Ī░TomahawkcoinĪ▒▒╗┘ø╦═Įo╠ß╣®┤┘õNĘ■䚥─Įė╩šš▀Ż¼SECšJ×ķ▀@╩ŪĪČūC╚»Ę©ĪĘĄ┌5ŚlęÄČ©Ą─ę╗ĘNĪ░õN╩█Ī▒ą╬╩ĮŻ¼▒M╣▄ø]ėąĮÕXęū╩ųŻ¼Č°Ūę╩ŪĪ░├Ō┘MĪ▒Ą─TokensĘų┼õĪŻ[78]SEC╔§ų┴īó├Ō┘MĄ─TokensĘų┼õÜwŅÉ×ķ┐╔─▄äōįņūC╚»Ż¼╚ń╣¹╦³éāęį─│ĘNĘĮ╩Į╩╣░ląą╚╦╩▄ęµ┐╔║Ō┴┐Ą─Ż©└²╚ńų¬├¹Č╚Īó╩ął÷┼d╚ż╗“ŠWĮjģó┼cČ╚Ą─╠ßĖ▀Ż®┐╔ęį┴┐╗»×ķę╗ĘNārųĄą╬╩ĮĪŻ[79]┤╦░ĖŠ»ĖµĘQŻ¼SECš²į┌├▄ŪąīÅ▓ķ├└ć°Ą─┘pĮėŗäØ║═ŅÉ╦ŲĄ─┐š═Č╗ŅäėŻ¼▓óÅŖš{╝┤╩╣╩Ū├Ō┘MĘų░lŻ¼╚ń╣¹┼cų╝į┌į÷╝ėŲõārųĄĄ─┤┘õN╗ŅäėÆņŃ^Ż¼ę▓┐╔─▄▒╗ęĢ×ķūC╚»░ląąĪŻ

SECĄ─═Č┘Y║Ž═¼┐“╝▄

ļS║¾Ż¼į┌2019─Ļ4į┬Ż¼SEC╩ū┤╬ų▒Įė╠ß╝░┐š═ČŻ¼▓ó░l▓╝┴╦ę╗Ę▌ĘŪ╝s╩°ąįųĖī¦╬─╝■Ż¼├¹×ķĪ░öĄūų┘Y«aĪ«═Č┘Y║Ž═¼Ī»Ęų╬÷┐“╝▄Ī▒Ż©Ī░┐“╝▄Ī▒Ż®ĪŻ[80]įō┐“╝▄ų╝į┌ĻU├„öĄūų┘Y«a╚ń║╬Ė∙ō■*Howey*£yįćÜwŅÉ×ķūC╚»ĪŻ╚╗Č°Ż¼╦³┴¶Ž┬┴╦┤¾┴┐Ą─╗ę╔½ĄžÄ¦Ī¬Ī¬▒╚╚ń╩▓├┤▓┼╩ŪĪ░│ų└mĄ─╣▄└Ē┼¼┴”Ī▒Ż©Ą┌4ŚlŻ®Ż¼ęį╝░Tokens║╬Ģr┐╔─▄═©▀^Ī░│õĘųĄ─╚źųąą─╗»Ī▒Å─ūC╚»▐Dūā×ķĘŪūC╚»Ż¼╬┤─▄ĮŌøQTokens╚ń║╬ūŅ│§ū„×ķūC╚»░lō]ū„ė├Ż¼Ą½ļSų°╦³éāīŹ¼FĖ³┤¾Ą─╚źųąą─╗»╗“ą¦ė├Ż¼┐╔─▄Ģ■│╔×ķĘŪūC╚»Ą─å¢Ņ}ĪŻ[81]

Š▀¾wĄĮ┐š═ČŻ¼įō┐“╝▄Į©ūhŻ¼╝┤╩╣╩ŪĪ░├Ō┘MĪ▒TokensĘų░lŻ¼╚ń╣¹╦³éāėąų·ė┌┤┘▀M╔·æBŽĄĮyĄ─ĮøØ·└¹ęµŻ¼ę▓┐╔ęį▒╗ęĢ×ķūC╚»░ląąŻ¼īóįSČÓ┤┘õN╗Ņäėų├ė┌▒O╣▄ų«Ž┬īÅ▓ķĪŻ[82]▒M╣▄įō┐“╝▄ø]ėąī”┐š═Č╠ß╣®Š▀¾wųĖī¦Ż¼Ą½═©▀^┐š═Č═Ųäė▓╔ė├öĄūų┘Y«aŠWĮjĄ─ĒŚ─┐ķ_╩╝įu╣└Ą┌╚²ĘĮĮė╩š║═╦„╚Ī┘Y«a╦∙ąĶ▓╔╚ĪĄ─ąąäė╩Ūʱ┐╔ęį▒╗ęĢ×ķ║└═■£yįćŽ┬Ą─Ī░ĮÕX═Č┘YĪ▒ĪŻ[83]

▒M╣▄įō┐“╝▄╠ß╣®┴╦ę╗ą®ėąė├Ą─ųĖī¦Ż¼Ą½╦³ę▓×ķ░ląą╚╦║═ŲĮ┼_ę²╚ļ┴╦Å═ļsĄ─Īóßśī”Š▀¾w╩┬īŹĄ─Ęų╬÷Ż¼─Ż║²┴╦öĄūų┘Y«aŅIė“ųąūC╚»║═╔╠ŲĘų«ķgĄ─ĮńŽ▐ĪŻ[84]▀@ĘN─Ż║²ąįī¦ų┬ł╠Ę©ąąäėį÷ČÓŻ¼║ŽĘ©ĒŚ─┐į┌įćłDū±╩ž├└ć°ūC╚»Į╗ęū╬»åTĢ■▓╗öÓč▌ūāŪę─Ż║²Ą─ś╦£╩Ģr├µ┼RĖ³ć└Ė±Ą─īÅ▓ķĪŻ[85]

SECßśī”KikĪóTelegram║═RippleĄ─ąąäė

▒M╣▄ĮėŽ┬üĒĄ─▀@ą®░Ė╝■▓ó▓╗ų▒Įė╔µ╝░┐š═ČŻ¼Ą½╦³éāī”Ė³ÅVĘ║Ą─Crypto╩ął÷Ą─ųž┤¾ė░ĒæķgĮėė░Ēæ┴╦┐š═Č▓▀┬įĪŻÅ─2019─ĻĄĮ2020─ĻŻ¼SEC’@ų°▐DęŲ┴╦▒O╣▄ųž³cŻ¼ßśī”ų„ę¬ŲĮ┼_ī”KikĪóTelegram║═Ripple▓╔╚Īł╠Ę©ąąäėŻ¼Å─Č°╝ė╔Ņ┴╦ī”ų«Ū░ęį▒O╣▄─Ż║²×ķ╠žš„Ą─╩ął÷Ą─ĻPūóĪŻį┌▀@ą®░Ė╝■ųąŻ¼SEC│╔╣”ūĶų╣┴╦TelegramĄ─17ā|├└į¬*I*C*O[86]║═KikĄ─1ā|├└į¬*I*C*O[87]Ż¼šJ×ķ╦∙╔µ╝░Ą─Tokensśŗ│╔╬┤ūóāįūC╚»ĪŻĘ©į║šŠį┌SECę╗▀ģŻ¼┤_šJ▀@ą®Tokens░ląą▒Š┘|╔Ž╩Ū═Č┘Y║Ž═¼Ż¼ę“┤╦╩▄┬ō░ŅūC╚»Ę©Ą─╝s╩°ĪŻ┤╦═ŌŻ¼▀@ā╔Ų░Ė╝■Č╝ÅŖš{┴╦SECī”┐╔─▄ī¦ų┬├└ć°▐D╩█Ą─═Ōć°TokensõN╩█Ą─╣▄▌ĀÖÓŻ¼öU┤¾┴╦├└ć°ūC╚»Ę©ęÄį┌ć°ļH╔ŽĄ─▀mė├ąįĪŻKik║═Telegram░l│÷┴╦ę╗éĆ├„┤_Ą─ą┼ŽóŻ¼╝┤┼c╔·æBŽĄĮy░lš╣ŽÓĻPĄ─Tokens░ląą┐╔─▄Ģ■▒╗ÜwŅÉ×ķūC╚»ĪŻßśī”RippleLabsĄ─įVįAųĖ┐žŲõ│÷╩█XRPTokensśŗ│╔╬┤ūóāįūC╚»░ląąŻ¼▀@▀Mę╗▓Į╝ėäĪ┴╦▀@ą®▒O╣▄Ą─▓╗┤_Č©ąįŻ¼ī¦ų┬ų„ę¬Į╗ęū╦∙īóXRPŽ┬╝▄Ż¼Å─Č°╝ėäĪ┴╦╩ął÷▓©äėĪŻ[88]

SECßśī”KikĪóTelegram║═Ripple▓╔╚ĪĄ─╝ż▀Mąąäė╔Ņ┐╠ė░Ēæ┴╦Crypto╩ął÷Ż¼śO┤¾Ąžųž╦▄┴╦┐š═Č▓▀┬įĪŻį┌▀@ą®ł╠Ę©ąąäėųąŻ¼SECęčū÷║├│õĘų£╩éõŻ¼īóTokens░ląąÜwŅÉ×ķ╬┤ūóāįūC╚»ĪŻļSų°SEC╝ėÅŖīÅ▓ķŻ¼└¹ė├┐š═ČĄ─ĒŚ─┐▒žĒÜūą╝Ü┐╝æ]TokensĘų░lĄ─ĘĮ╩Į║═įŁę“Ż¼ęį▒▄├ŌŅÉ╦ŲĄ─Ę©┬╔╠¶æĪŻSECĄ─ąąäė║═ųĖī¦ĘĮßś┴¶Ž┬Ą─▒O╣▄─Ż║²ąįęŌ╬Čų°Ż¼┐š═Čé„Įy╔Ž▒╗ęĢ×ķ╠ßĖ▀ė├æ¶ģó┼cČ╚║═ŠWĮjģó┼cČ╚Ą─┴╝ąįĘĮĘ©Ż¼¼Fį┌ąĶę¬ūą╝Üįu╣└┐š═Č▀^│╠Ą─╚╬║╬▓┐Ęų╩Ūʱ┐╔ęįĖ∙ō■║└═■£yįćĮŌßī×ķĪ░ĮÕX═Č┘YĪ▒ĪŻ▀@░³└©įu╣└ģó┼cš▀×ķĮė╩š┐š═Č╦∙▓╔╚ĪĄ─▓Į¾E╩Ūʱ┐╔ęį▒╗ęĢ×ķ┐╔─▄½@Ą├╗žł¾Ą─┼¼┴”═Č┘YŻ¼╩▄ĄĮTokens░ląą╚╦│ų└m┼¼┴”Ą─ė░ĒæĪŻ

ę“┤╦Ż¼SECéõ╩▄ĻPūóĄ─░Ė╝■Ą─║¾╣¹öU┤¾┴╦┐╔─▄▒╗ęĢ×ķūC╚»Ą─ĘČć·Ż¼╩╣┐š═ČūāĄ├ōõ╦Ę├įļxĪŻ▀@ĘN▒O╣▄ŁhŠ│Ų╚╩╣┐š═Č▓▀┬įęįĖ³ųö╔„║═Ę©┬╔╔ŽĖ³╝Üų┬Ą─ĘĮ╩Į░lš╣Ż¼└²╚ńūĶų╣├└ć°ė├æ¶ģó┼c┐š═ČĄ─┘YĖ±ĪŻĒŚ─┐▒žĒÜį┌▀@ą®£å╦«ųą║ĮąąŻ¼š{š¹┐š═Č▓▀┬įęį▒M┴┐ĮĄĄ═Ę©┬╔’LļUŻ¼═¼Ģrį┌┐╔─▄╩▄ĄĮSECł╠Ę©Ą─ĻÄė░Ž┬┼¼┴”īŹ¼FŲõ═ŲÅV║═ŠWĮjį÷ķL─┐ś╦ĪŻ2021─Ļų┴2022─ĻŻ║▀mæ¬─Ż║²ąį║═ī”┐š═ČĄ─ų▒Įė╣źō¶

ĘŌµi├└ć°ė├æ¶║═╩╣ė├VPN

ĄĮ2021─ĻŻ¼ļSų°CFTC║═SEC╝ė┤¾ī”╠ß╣®╝ė├▄č▄╔·ŲĘĄ─╬┤ūóāįļx░ČĮ╗ęū╦∙Ą─Ę©┬╔ąąäėŻ¼╝ė├▄Ą─▒O╣▄ŁhŠ│┌ģŠoĪŻā╔╝ęÖCśŗŠ∙▒Ē╩ŠŻ¼Ė∙ō■├└ć°Ę©┬╔Ż¼ė╔ė┌’LļU╝ė┤¾Ūę╚▒Ę”═Č┘Yš▀▒ŻūoŻ¼├└ć°ė├æ¶į┌▀@ą®ŲĮ┼_╔Ž▀MąąĮ╗ęūī┘ė┌*ĘŪ*Ę©ąą×ķĪŻ[89]į┌╚šęµį÷┤¾Ą─▒O╣▄ē║┴”Ž┬Ż¼FTX║═Ä┼░▓Ą╚ų„ę¬ļx░ČĮ╗ęū╦∙ą¹▓╝┤ļ╩®Į¹ų╣├└ć°Į╗ęūš▀Ż¼░³└©ÅŖųŲąįĄ─┴╦ĮŌ─ŃĄ─┐═æ¶Ż©Ī░KYCĪ▒Ż®Öz▓ķĪóIPĄžųĘŲ┴▒╬║═Ąž└Ē╬╗ų├▀^×VŲ„Ż¼ų╝į┌Ę└ų╣├└ć°╚╦įLå¢╦¹éāĄ─┘~æ¶ĪŻŠWšŠĪŻ[90]

╚╗Č°Ż¼▒M╣▄┤µį┌▀@ą®Ž▐ųŲŻ¼įSČÓ├└ć°Į╗ęūåT╚į└@▀^▀@ą®šŽĄKŻ¼└^└mį┌FTX║═Ä┼░▓Ą╚ŲĮ┼_╔Ž▀MąąĮ╗ęūĪŻ[91]ė╔ė┌äe¤o▀xō±Ż¼├└ć°Į╗ęūåTķ_╩╝╩╣ė├╠ōöMīŻė├ŠWĮjŻ©Ī░VPNĪ▒Ż®üĒč┌╔w╦¹éāĄ─╬╗ų├Ż¼į┌─│ą®ŪķørŽ┬Ż¼į┌KYC“×ūCŲ┌ķg╠ß╣®š`ī¦ąįą┼ŽóĪŻę╗ą®ŲĮ┼_Ą─ūŅĄ═“×ūCę¬Ū¾Ż©└²╚ń║åå╬Ą─ļŖūėÓ]╝■ĄžųĘ║═ūį╬ęł¾ĖµĄ─ć°╝ę/Ąžģ^Ż®įņ│╔┴╦┐╔└¹ė├Ą─┬®Č┤ĪŻ╚╗Č°Ż¼▒O╣▄ÖCśŗūóęŌĄĮ┴╦┤╦ŅÉūā═©ĘĮĘ©ĪŻ

▀@ę╗ĢrŲ┌ę▓ś╦ųŠų°┐š═ČĘĮ╩ĮĄ─▐DūāĪŻ└^2020─Ļ9į┬16╚šUniswap▀Mąą┤¾ęÄ─ŻTokensĘų░l[92]Ż©ūŅ║¾ę╗┤╬▓╗╩▄Ąž└ĒĘŌµiĄ─ųž┤¾┐š═ČŻ®ų«║¾Ż¼║¾└mĒŚ─┐ķ_╩╝įĮüĒįĮČÓĄž▓╔ė├Ąž└ĒĘŌµi▓▀┬įüĒ┼┼│²├└ć°ģó┼cš▀ĪŻ2020─Ļ12į┬25╚šĄ─1inch[93]Īó2021─Ļ9į┬8╚šĄ─dYdX[94]║═2021─Ļ11į┬9╚šĄ─ENS[95]Ą╚┐š═ČČ╝¾w¼F┴╦▀@ĘN║ŽęÄ┼e┤ļĪŻ▀@ą®└²ūėšf├„┴╦╝ė├▄ĒŚ─┐╚ń║╬░lš╣Ųõ▓▀┬įęį▀mæ¬Å═ļsĄ─ć°ļHĘ©ęÄ▓ó▒Ż│ųĘ¹║Ž├└ć°ūC╚»Ę©Ż¼ÅŖš{į┌▓╗öÓūā╗»Ą─▒O╣▄ŁhŠ│ųąĄ─Ę©┬╔░▓╚½ĪŻ

╝ė└’ĪżĖ∙╦╣└šą¹╩─Š═╚╬├└ć°ūC╚»Į╗ęū╬»åTĢ■ų„Ž»

2021─Ļ4į┬19╚šŻ¼╝ė└’ĪżĖ∙╦╣└šą¹╩─Š═╚╬├└ć°ūC╚»Į╗ęū╬»åTĢ■ų„Ž»║¾Ż¼├└ć°▒O╣▄ÖCśŗ┼cCrypto╣½╦Šų«ķgĄ─ŠoÅłĻPŽĄ’@ų°╔²╝ēĪŻ[96]Ė∙╦╣└šį┌┬ķ╩Ī└Ē╣żīWį║╚╬┬ÜŲ┌ķgęįī”CryptoĄ─ĘeśO┐┤Ę©Č°┬ä├¹Ż¼[97]į┌╦¹ō·╚╬├└ć°ūC╚»Į╗ęū╬»åTĢ■ų„Ž»Ų┌ķgŻ¼╦¹Ė─ūā┴╦ūį╝║Ą─┴ół÷ĪŻ▐k╣½╩ęĪŻ[98]╦¹ķ_╩╝īó╝ė├▄ąąśI├Ķ╩÷×ķĪ░┐±ę░╬„▓┐Ī▒Ż¼ų„Åł╝ėÅŖ▒O╣▄Ż¼▓óĮø│ŻŠ»ĖµšfŻ¼įSČÓTokens┐╔─▄▒╗ÜwŅÉ×ķ╬┤ūóāįūC╚»ĪŻ[99]ĄĮ2022─ĻŻ¼GenslerĄ─ū÷Ę©▀Mę╗▓ĮÅŖė▓Ż¼┬ĢĘQ╩ął÷╔ŽĮ³10,000ĘNTokensųąĄ─Ī░Į^┤¾ČÓöĄĪ▒║▄┐╔─▄ūC╚»ĪŻ[100]ė╔ė┌ī”ć°Ģ■┴óĘ©Ę┤æ¬▀tŠÅĖąĄĮ╩¦═¹Ż¼GenslerĘeśO═ŲąąĪ░ł╠Ę©▒O╣▄Ī▒æ┬įŻ¼░l▓╝═■Ā¢╦╣═©ų¬(WellsNotices)Ż¼▓óßśī”Ä┼░▓(Binance)║═CoinbaseĄ╚ų„ę¬Į╗ęū╦∙╠ßŲįVįAŻ¼▀@į┌š¹éĆąąśIę²Ų┴╦šäėĪŻ[101]

Hydrogen©C┐š═Č░Ė

į┌*SECv.HydrogenTechnologyCorp.*(2022─Ļ9į┬)░ĖųąŻ¼SEC▐qĘQŻ¼═©▀^┐š═ČĪó┘pĮėŗäØ║═åT╣żąĮ│Ļ▀MąąĄ─TokensĘų┼õ┐╔─▄▒╗ęĢ×ķ╬┤ūóāįūC╚»░ląąŻ¼Å─Č°öU┤¾┴╦ūC╚»Ę©Ą─ĘČć·Ż¼░³└©ĘŪžøÄ┼Ęų┼õĪŻ[102]Š▀¾wČ°čįŻ¼SEC▐qĘQŻ¼▀@ą®ĘĮĘ©äōįņ┴╦ę╗ĘNĪ░ĮÕX═Č┘YĪ▒Ż©*Howey*£yįćŽ┬Ą─Ą┌1ŚlŻ®Ż¼ę“×ķ┐š═ČĮė╩šš▀═©│Ż▒žĒÜų„äėŅI╚ĪTokensŻ¼ėąĢr▀Ćę¬ų¦ĖČgas┘MŻ¼▀@ęŌ╬Čų°žöäš│ąųZĪŻ[103]▀@ĘN▓╗öÓ░lš╣Ą─ĮŌßī▒Ē├„Ż¼é„ĮyĄ─Ī░├Ō┘MĪ▒┐š═ČĖ┼─ŅęčĮø▀^ĢrŻ¼SECšJ×ķ╦³éā╩ŪąĶę¬ė├æ¶ĘeśOģó┼c║═Øōį┌žöäšų¦│÷Ą─├Ō┘M┬Ģ├„ĪŻ═ČįVŲ▓▌ųąĄ─║¼║²ų«╠Äę²░l┴╦╚╦éāī”SEC╩Ūʱšµš²ģ^Ęų┴╦┘pĮėŗäØ║═┐š═ČĄ─┘|ę╔Ż¼▀@ūīąąśIī”ę¬ū±čŁĄ─ś╦£╩Ė³╝ė▓╗┤_Č©ĪŻ

┤╦═ŌŻ¼SECšJ×ķŻ¼ć·└@TokensĘų┼õĄ─┤┘õN╗Ņäė╗“Ī░═ŲõNĪ▒▒Ē├„▀@ą®Tokens╩ŪęįĪ░ė»└¹ŅAŲ┌Ī▒×ķ─┐Ą─Ą─Ż¼Å─Č°īóŲõÜwŅÉ×ķūC╚»ĪŻ[104]▀@ę╗ąąäėÅŖš{┴╦SECĄ─┴ół÷Ż¼╝┤īóTokensĘų┼õś╦ėø×ķĪ░┐š═ČĪ▒╗“Ī░┘pĮĪ▒▓ó▓╗─▄╩╣Ųõ├Ō╩▄ūC╚»▒O╣▄ĪŻ2023─Ļų┴Į±Ż║ĻPūó┤¾ģó┼cš▀

ĄĮ2023─ĻŻ¼SECäōŽ┬┴╦╝ė├▄ŽÓĻPł╠Ę©ąąäėĄ─ėøõøŻ¼Ųõųž³cÅ─CEXöUš╣ĄĮ╚źųąą─╗»ĮM┐Ś║═ģfūhĪŻļSų°2023─Ļ2į┬ßśī”TerraformLabs║═DoKwon▓╔╚ĪąąäėŻ¼SEC├„┤_▒Ē╩ŠŻ¼įōÖCśŗš²į┌īóŲõĘČć·öU┤¾ĄĮĘĆČ©Ä┼║═Ųõ╦¹é„Įy╔Ž▓╗▒╗ęĢ×ķūC╚»Ą─╝ė├▄«aŲĘĪŻ[105]▀@ę╗▐Dūā▒Ē├„įōÖCśŗ┤“╦Ńū„×ķų„ꬳ╠Ę©ÖCųŲų„ī¦įōąąśIŻ¼▓ó═ŲäėŲõūĘ▓ČįōąąśIę╗ą®ūŅ┤¾Ą─ģó┼cš▀Ż¼░³└©Coinbase║═Ä┼░▓ĪŻ[106]

SECßśī”īOėŅ│┐ĪóTron║═BitTorrentĄ─ąąäėĪ¬Ī¬┐š═Č░Ė

2023─Ļ3į┬Ż¼SECųĖ┐žīOėŅ│┐╝░Ųõ╚²╝ę╚½┘Y╣½╦ŠTronFoundationLimitedĪóBitTorrentFoundationLtd.║═RainberryInc.Ż©Ū░╔Ē×ķBitTorrentŻ®╬┤Įøūóāį╠ß╣®║═│÷╩█╝ė├▄┘Y«aūC╚»Tronix(TRX)║═BitTorrent(BTT)ĪŻ[107]▒╗Ėµ▀Mąą┴╦ČÓ┤╬┐š═Č╗ŅäėŻ¼Ž“TRX│ųėąš▀║═Ė„ĘNį┌ŠĆ╗ŅäėĄ─ģó┼cš▀Ęų░lBTTĪŻ▀@ą®╗Ņäė┤┘▀M┴╦BitTorrent║═TRX╔·æBŽĄĮyĄ─░lš╣Ż¼į÷╝ė┴╦ī”TRXĄ─ąĶŪ¾║═Į╗ęū┴┐Ż¼▓óŽ“ÅV┤¾╩▄▒ŖĮķĮB┴╦BTTĪŻ─┐Ū░Ż¼įō░Ė╚įį┌├└ć°╝~╝s─Žģ^┬ō░ŅĄžģ^Ę©į║īÅ└ĒĪŻ

2024─Ļ4į┬Ż¼SECą▐Ė─┴╦Ųõ╔ĻįVŻ¼┬ĢĘQī”īOėŅ│┐╝░Ųõį┌├└ć°Š│ā╚Ą─ŽÓĻP╗ŅäėōĒėą╣▄▌ĀÖÓĪŻ[108]▀@ĒŚą▐š²░ĖÅŖš{┴╦īOėŅ│┐į┌├└ć°Ą─ÅVĘ║┬├ąąęį╝░╦¹×ķTronĪóBitTorrent║═Rainberry▀MąąĄ─═ŲÅV╗ŅäėŻ¼░³└©Å─┼fĮ╔Į▐k╣½╩ę▀MąąĄ─ų▒▓źĪŻ▀@ą®╝Ü╣Ø═╣’@┴╦SECų┬┴”ė┌▒O╣▄╔µ╝░├└ć°Šė├±╗“ŅI═┴Ą─═Ōć°öĄūų┘Y«a▀\ĀIŻ¼╝┤╩╣▀BĮė║▄╔┘ĪŻįō░Ėį┤ė┌═Ōć°░ląąŻ¼═╣’@┴╦SECī”┼c├└ć°ėą┬ōŽĄĄ─═Ōć°īŹ¾wĄ─ć└Ė±ł╠Ę©Ż¼▓óŠ»Ėµ┐š═ČĒŚ─┐ę¬ūą╝Üįu╣└║ŽęÄ▓▀┬įŻ¼░³└©Ų┴▒╬├└ć°ė├æ¶ĪŻ

╠ėļx├└ć°

ė╔ė┌ł╠Ę©ąąäėĪóįVįA║═ąąśIš¹¾w▓╗┤_Č©ąįĄ─├═┴ęø_ō¶Ż¼Å─2023─Ļ3į┬ĄĮ8į┬ū¾ėęŻ¼ķ_╩╝│÷¼FėąĻP╝ė├▄ĒŚ─┐▒Ē▀_ō·æn▓óŽŻ═¹▀w═∙║Ż═ŌĄ─ą┬┬äł¾Ą└ĪŻ[109]╣½╦Šī”╦¹éāšJ×ķ├└ć°▓╗├„┤_ŪęŽ▐ųŲąįĄ─▒O╣▄ųĖī¦▒Ē╩ŠŠ┌å╩Ż¼▀@╩╣Ą├į┌ć°ā╚ķ_š╣śIäšūāĄ├Š▀ėą╠¶æąįĪŻ▒M╣▄╣½╦Š▒Ē╩ŠŽŻ═¹ėąę╗éĆĖ³ŪÕ╬·Ą─▒O╣▄ŁhŠ│Ż¼Ą½ļSų°Ė³ČÓł╠Ę©ąąäėĄ─ė┐╚ļŻ¼▓óø]ėą╠ß╣®╚╬║╬Ä═ų·ĪŻ

RippleLabsĄ─øQČ©║═TerraformLabsĄ─øQČ©Ī¬Ī¬Ę©į║▓├øQĄ─├¼Č▄

ū„×ķ╝ė├▄╔ńģ^ķLŲ┌ęįüĒ╦∙ĀÄšōĄ─▐qūoŻ¼2023─Ļ7į┬13╚šŻ¼╝~╝s─Žģ^├└ć°ĄžĘĮĘ©į║Ę©╣┘AnalisaTorres╚ĪĄ├┴╦╝ė├▄ŅIė“ūŅųžę¬Ą─Ę©┬╔ä┘└¹ų«ę╗ĪŻį┌ī”*Ripple*░ĖĄ─±g╗žäėūhū„│÷▓├øQĢrŻ¼TorresĘ©╣┘ģ^Ęų┴╦ÖCśŗõN╩█║═│╠ą“╗»õN╩█Ż¼░l¼F╔óæ¶═Č┘Yš▀Ą─│╠ą“╗»õN╩█▓╗Ę¹║ŽūC╚»░ląąĄ─┘YĖ±ĪŻ[110]╦²═ŲöÓŻ¼┘I╝ę▓╗┐╔─▄║Ž└ĒĄžŅAŲ┌XRPõN╩█Ģ■ė├ė┌į÷ÅŖXRP╔·æBŽĄĮy▓ó═ŲĖ▀ŲõārĖ±Ż¼ę“┤╦╬┤─▄ØMūŃ*Howey*Ą─Ą┌╚²║═Ą┌╦─éĆŚl╝■£yįćĪŻ[111]┤╦═ŌŻ¼įō┼ąøQ×ķģ^Ęųę╗╝ē╩ął÷║═Č■╝ē╩ął÷õN╩█Ą─šō³cĄņČ©┴╦╗∙ĄAŻ¼▀@ė░Ēæ┴╦Į╗ęū╦∙║═ŲĮ┼_├µ┼RĄ─ūC╚»ž¤╚╬ĪŻ

╚╗Č°Ż¼▓╗ĄĮę╗éĆį┬║¾Ż¼╝┤2023─Ļ7į┬31╚šŻ¼į┌═¼ę╗Ąžģ^Ę©į║Ż¼Ę©╣┘Į▄Ą┬ĪżSĪż└Ł┐ŲĘ“(JedS.Rakoff)į┌ÖCśŗõN╩█║═│╠ą“╗»õN╩█Ą─ģ^äe╔Ž▓╔╚Ī┴╦┼cĘ©╣┘═ą└ū╦╣Įž╚╗▓╗═¼Ą─┴ół÷Ż¼±g╗ž┴╦TerraformLabsĄ─±g╗žäėūhŻ¼ę“×ķ╦¹īó╦∙ėąĮ╗ęūÜwŅÉ×ķūC╚»░ląąĪŻ[112]▒M╣▄ā╔Ų░Ė╝■Ą─╩┬īŹ¾@╚╦ĄžŽÓ╦ŲŻ¼Ą½▓├øQģs┤¾ŽÓÅĮ═źŻ¼═╣’@┴╦├└ć°┬ō░Ņ▒O╣▄ÖCśŗ▓╗āHį┌╚ń║╬ī”╝ė├▄Į╗ęū▀MąąĘųŅÉĘĮ├µ┤µį┌śO┤¾Ą─▓╗┤_Č©ąį║═╚▒Ę”├„┤_ąįŻ¼Č°Ūę┬ō░ŅĘ©į║į┌╚ń║╬ī”╝ė├▄Į╗ęū▀MąąĘųŅÉĘĮ├µę▓┤µį┌śO┤¾Ą─▓╗┤_Č©ąį║═╚▒Ę”├„┤_ąįĪŻ

CFTCßśī”OpynĪóZeroEx║═DeridexĄ─ąąäėĪ¬Ī¬┼¼┴”ūĶų╣╩▄ĄĮ╣źō¶Ą─├└ć°╚╦åT

2023─Ļ9į┬Ż¼CFTC═¼Ģrī”OpynĪóZeroEx║═DeridexĄ╚DeFiŲĮ┼_╠ßŲ▓ó▀_│╔║═ĮŌŻ¼▀@ą®ŲĮ┼_├µ┼R┼c*ĘŪ*Ę©č▄╔·ŲĘĮ╗ęūŽÓĻPĄ─ųĖ┐žĪŻ[113]CFTCßśī”DeFiŲĮ┼_Ą─ł╠Ę©ąąäė═╣’@┴╦įōÖCśŗ┤“╦ŃīóŲõ╝╚Č©Ą─č▄╔·ŲĘ║═▒ŻūCĮĮ╗ęū▒O╣▄┐“╝▄æ¬ė├ė┌╚źųąą─╗»Į╚┌ŅIė“Ą─ęŌłDĪŻ▀@ą®ąąäėÅŖš{┴╦CFTCĄ─┴ół÷Ż¼╝┤āHāHūĶų╣├└ć°Ą─IPĄžųĘ▓╗ūŃęįīó├└ć°ė├æ¶┼┼│²į┌DeFiģfūhų«═ŌĪŻ╚╗Č°Ż¼įōÖCśŗ╔ą╬┤├„┤_──ą®┤ļ╩®▓┼ūŃē“Ż¼▀@╩╣Ą├DeFiŲĮ┼_╠Äė┌▓╗ĘĆČ©║═▓╗┤_Č©Ą─Š│ĄžŻ¼ę▓╝ėäĪ┴╦ėŗäØ┐š═ČĄ─ĒŚ─┐ī”╚ń║╬ėąą¦ū±╩žęÄČ©Ą─└¦╗¾ĪŻ

BebaLLC║═DeFiĮ╠ė²╗∙ĮįVSECĪ¬Ī¬ę╗ĒŚų„äė│÷ō¶Ą─┐š═ČĒŚ─┐

Ķbė┌SECī”┐š═Č╚▒Ę”├„┤_ęÄČ©Ż¼Ūęš²į┌ßśī”Ė„ĘNŲĮ┼_▓╔╚Īł╠Ę©ąąäėŻ¼Ė„╣½╦Š▒╗Ų╚ų„äė│÷ō¶Ż¼ęįūį╝║Ą─ĘĮ╩ĮĘeśOæ¬ī”▒O╣▄▓╗┤_Č©ąįĪŻBebaLLCŻ©Ī░BebaĪ▒Ż®╩Ūę╗╝ę╬╗ė┌Ą┬┐╦╦_╦╣ų▌Ēf┐ŲĄ─ąĪą═Ę■čb╣½╦ŠŻ¼═©▀^Ųõį┌ŠĆ╔╠ĄĻõN╩█╩ų╣żųŲū„Ą─ąą└ŅŽõ║═┼õ’ŚŻ¼įō╣½╦Šęč┼c┐é▓┐╬╗ė┌╚A╩óŅD╠žģ^Ą─¤o³h┼╔蹊┐║═│½ī¦ĮM┐ŚDeFiĮ╠ė²╗∙ĮŻ©Ī░DEFĪ▒Ż®║Žū„Ż¼ī”SEC╠ßŲł╠Ę©Ū░įVįAĪŻįōįVįAīżŪ¾Ę©į║į┌BebaėŗäØ┐š═ČŲõ$BEBATokensų«Ū░╠ß╣®▒ŻūoŻ¼ų╝į┌│╬ŪÕć·└@įōėŗäØĄ─▒O╣▄▓╗┤_Č©ąįĪŻ[114]

Bebaäōįņ┴╦$BEBATokensŻ¼▓ó═©▀^├Ō┘M┐š═ČĄ─ĘĮ╩ĮĘų░lŻ¼ø]ėą╚╬║╬ĮÕXī”ārĪŻ╚╗Č°Ż¼ė╔ė┌SECĄ─ł╠Ę©ĘĮ╩Į▒O╣▄▓╗┴”Ż¼ęį╝░┐é¾w╔Ž╚▒Ę”ĻPė┌──ą®Tokens║═ąąäėī┘ė┌SEC╣▄▌ĀĘČć·Ą─├„┤_ųĖī¦Ż¼įō╣½╦Š═Ų▀t┴╦Ą┌Č■┤╬ėŗäØųąĄ─┐š═ČĪŻįŁĖµš²į┌īżŪ¾ą¹Ėµąį║═Į¹┴ŅąįŠ╚Ø·Ż¼šJ×ķSECī”öĄūų┘Y«aĄ─▒O╣▄┴ół÷│¼│÷┴╦ŲõĘ©Č©ÖÓŽ▐Ż¼▀`Ę┤┴╦ĪČąąš■│╠ą“Ę©ĪĘŻ©Ī░APAĪ▒Ż®Ż¼ę“×ķįōÖCśŗį┌ø]ėąģó┼c╣┘ĘĮęÄätųŲČ©▀^│╠Ą─ŪķørŽ┬▓╔ė├┴╦╚½├µĄ─╝ė├▄š■▓▀ĪŻ[115]Š▀¾wČ°čįŻ¼╦³īżŪ¾ą¹Ėµ$BEBATokensĄ─┐š═Č▓╗╩ŪūC╚»Į╗ęūŻ¼$BEBATokens▒Š╔Ē▓╗╩Ū═Č┘Y║Ž═¼ĪŻ▀@ę╗│╬ŪÕīó×ķBeba╠ß╣®Ę©┬╔┤_Č©ąįŻ¼╩╣╦¹éā─▄ē“└^└mķ_š╣śIäš▀\ĀIŻ¼Č°▓╗Ģ■├µ┼Rł╠Ę©ąąäėĄ─Ų╚į┌├╝Į▐Ą─═■├{ĪŻ

▒M╣▄SEC┬ĢĘQĪ░╔ą╬┤ī”Beba▓╔╚Ī╚╬║╬ąąäėŻ¼╚ń╣¹šµĄ─ėą─Ū├┤ę╗╠ņŻ¼BebaīóėąÖCĢ■×ķūį╝║▐qūoĪ▒Ż¼[116]Ą½▀@ĘNšfĘ©╦Ų║§┼c¼FīŹ├ō╣ØĪŻį┌SEC│÷╚╦ęŌ┴ŽĄ─ć└ģ¢ł╠Ę©ąąäėĄ─ųžē║Ž┬Ż¼ąĪ╣½╦Š▒╗Ų╚Ą╣ķ]Ż¼▀@ą®ąąäė═∙═∙ūīBebaĄ╚Ų¾śI┤ļ╩ų▓╗╝░Ż¼¤oĘ©╗ųÅ═ĪŻę“┤╦Ż¼▀@ŲįVįA▀Ćų╝į┌╠¶æSECĄ─įĮÖÓąą×ķŻ¼▓ó┤_šJŲõł╠Ę©▓▀┬į║═ī”öĄūų┘Y«aĘ©ęÄĄ─ĮŌūxęčĮø│¼įĮ┴╦ŲõĘ©Č©ÖÓŽ▐ĪŻę“┤╦Ż¼═©▀^ęįAPA▀`ęÄųĖ┐ž×ķ─┐ś╦Ż¼įōįVįAėą┐╔─▄×ķSECį┌┐š═ČųąĄ─ū„ė├ęį╝░Ė³ÅVĘ║ĄžšfŻ¼Ųõį┌öĄūų┘Y«aąąśIųąĄ─Ąž╬╗╠ß╣®╝▒ąĶĄ─│╬ŪÕĪŻ─┐Ū░Ż¼įō░Ė╚įį┌├└ć°Ą┬┐╦╦_╦╣ų▌╬„ģ^ĄžĘĮĘ©į║īÅ└ĒųąĪŻ

├└ć°CryptoĄ─║ŽęÄŁhŠ│ūāĄ├╚ń┤╦╗ņüy║═┴Ņ╚╦└¦╗¾Ż¼ęįų┴ė┌Ų¾śI╝ęÄū║§▓╗┐╔─▄ėąą¦Ąž±{±SĪŻį┌2024─Ļ9į┬17╚šĄ─ę╗ĘŌą┼ųąŻ¼ė╔▒ŖūhåT£½─ĘĪż░Ż─¼(TomEmmer)ŅIī¦Ą─ā╔³hć°Ģ■ūhåTąĪĮMČž┤┘įōÖCśŗĘ┼Śēī”Ī░ł╠Ę©▒O╣▄Ī▒Ą─ę└┘ćŻ¼▓óÅŖš{┴╦ī”SECī”┐š═Č┴ół÷Ą─ō·ænŻ¼ųĖ│÷įōÖCśŗ╬┤─▄│╬ŪÕ┐š═ČŻ©═©│Żė├ė┌į┌╚źųąą─╗»ŠWĮjųąĘų░lŻ®æ¬╚ń║╬Ė∙ō■ūC╚»Ę©╠Ä└ĒŻ¼ī¦ų┬ĒŚ─┐║══Č┘Yš▀╠Äė┌▒O╣▄▓╗┤_Č©Ą─ĀŅæBĪŻ[117]

×ķ┴╦╩╣├└ć°▒Ż│ųŲõį┌╝╝ąg║═äōą┬ŅIė“Ą─╚½Ū“ŅIŽ╚Ąž╬╗Ż¼Ų╚ŪąąĶę¬▐DŽ“ĘeśOų„äėĪó├„┤_Č©┴x║═ŲĮ║ŌĄ─▒O╣▄š■▓▀ĪŻų╗ėą▀@śėŪÕ╬·Ą─šJūRŻ¼╬ęéā▓┼─▄┼Óė²ę╗éĆ┼Ņ▓¬░lš╣Īó║ŽęÄäōą┬Ą─╝ė├▄╔·æBŽĄĮyŻ¼╩╣├└ć°╩ął÷║═Ž¹┘Mš▀╩▄ęµĪŻĒŚ─┐š²į┌ūĶų╣├└ć°╚╦

│²┴╦īżŪ¾£p╔┘┼c├└ć°Ą─┬ōŽĄ═ŌŻ¼įSČÓ╝ė├▄ĒŚ─┐▀ĆĘeśOūĶų╣├└ć°ė├æ¶╩╣ė├Ė„ĘN╩ųČ╬įLå¢ŲõŲĮ┼_Ż¼ęį░▓ōß├└ć°▒O╣▄ÖCśŗĪŻė╔ė┌╝ė├▄«aŲĘ═©│Ż╩Ū╚źųąą─╗»Ą─║═¤oąĶįS┐╔Ą─Ż¼ę“┤╦═Ļ╚½ū±╩ž×ķé„ĮyĄ─ųąą─╗»Ų¾śIįOėŗĄ─Ę©ęÄį┌╝╝ąg╔ŽŠ▀ėą╠¶æąįŻ¼į┌žöäš╔Žę▓║▄Ę▒ųžĪŻ[118]

ė╔ė┌▀@ĘNŁhŠ│Ż¼╝ė├▄ĒŚ─┐▒╗Ų╚╩╣ė├Ė„ĘNĘĮĘ©üĒŽ▐ųŲ├└ć°ė├æ¶ĪŻ

Ąž└ĒĘŌµi╗“Ąž└Ēć·Ö┌Ż║Ąž└ĒĘŌµi╔µ╝░į┌╠žČ©Ąž└Ēģ^ė“ų▄ć·äōĮ©╠ōöM▀ģĮńŻ©ć·Ö┌Ż®Ż¼ęį▒Ń▀@ą®╬╗ų├Ą─ė├涤oĘ©įLå¢Ę■äš╗“į┌ŠĆā╚╚▌ĪŻ[119]ŠWšŠ┐╔ęį╩╣ė├Ė„ĘNĘĮĘ©üĒÖz£y─·Ą─╬╗ų├ĪŻ╦³┐╔ęį╩╣ė├─·Ą─╗ź┬ōŠWģfūhŻ©Ī░IPĪ▒Ż®ĄžųĘüĒÖz£y─·Ą─┤¾ų┬╬╗ų├Ż¼Öz▓ķ──éĆć°╝ę/Ąžģ^╠Ä└Ē─·Ą─ė“├¹ŽĄĮyŻ©Ī░DNSĪ▒Ż®Ę■䚯¼┤_Č©─·Ą─ų¦ĖČöĄō■╬╗ų├Ż¼╔§ų┴┤_Č©─·ė├ė┌į┌ŠĆ┘Å╬’Ą─šZčįĪŻ[120]

IPĄžųĘĘŌµi╗“IPĘŌµiŻ║IPĘŌµi╩Ūę╗ĘNĄž└ĒĘŌµi╝╝ągŻ¼┐╔Ė∙ō■ė├æ¶Ą─╠žČ©IPĄžųĘŽ▐ųŲī”į┌ŠĆŲĮ┼_Ą─įLå¢ĪŻ├┐éĆ╗ź┬ōŠWįOéõČ╝ėąūį╝║¬Ü╠žĄ─IPĄžųĘŻ¼ę“┤╦ŠWĮj┐╔ęįėøõø┤╦ŅÉĄžųĘĪŻ«öIPĄžųĘ▒╗ĘŌµiĄ─╚╦īóüĒįLå¢ŲĮ┼_ĢrŻ¼įōŲĮ┼_Ą─░▓╚½ŽĄĮyŻ©Ę└╗ē”Ż®Š═┐╔ęįūĶų╣įLå¢ĪŻ[121]

VPNūĶų╣Ż║VPNį╩įS─·╝ė├▄╗ź┬ōŠW▀BĮėŻ¼ęį▒Ń─·Ą─┴„┴┐║═IPĄžųĘ▒Ż│ų╬┤ų¬ĀŅæBĪŻ[122]╦³ė├ė┌ŠSūo─·Ą─ļ[╦Į║═░▓╚½ĪŻVPNĘ■äšŲ„═©│ŻĢ■īóŽÓ═¼Ą─IPĄžųĘĘų┼õĮoČÓéĆė├æ¶ęįį÷ÅŖļ[╦ĮŻ¼Ą½▀@ĘN╣▓ŽĒ╩╣ė├┐╔─▄Ģ■ī¦ų┬ŠWšŠ║═Ę■äš▒O┐žå╬éĆIPĄ─Ė▀┴„┴┐╗“ČÓśė╗»╗ŅäėĪŻę“┤╦Ż¼ŠWšŠ┐╔─▄Ģ■Ų┴▒╬įōĄžųĘęįŽ▐ųŲįLå¢ĪŻ[123]ū„×ķŅAĘ└┤ļ╩®Ż¼VPNŲ┴▒╬═©│Ż┼cĄž└ĒĘŌµię╗Ų╩╣ė├ĪŻ

KYC┴„│╠Ż║ŲĮ┼_┐╔─▄▀ĆŠ▀ėąKYCÖz▓ķ║═║ŽęÄėŗäØŻ¼▀@ėąų·ė┌Öz£y*ĘŪ*Ę©╚┌┘Y║═*Ž┤*ÕXĪŻ┤╦═ŌŻ¼ę╗ą®ĒŚ─┐ę¬Ū¾ė├æ¶═©▀^╩╣ė├ÕX░³║×╩Ž¹ŽóüĒ┤_šJŲõĘŪ├└ć°╔ĒĘ▌ĪŻ┤╦ŅÉ┴„│╠▀Ć┐╔ė├ė┌═©▀^Öz▓ķė├æ¶╔ĒĘ▌üĒ“×ūC║═ūĶų╣├└ć°╚╦▀M╚ļŲĮ┼_ĪŻ[124]Ė„ÖCśŗ╔ą╬┤├„┤_──ą®ąąäėūŃęįūĶų╣├└ć°ė├æ¶

ļm╚╗įSČÓĒŚ─┐įćłDšµš²┼¼┴”ūĶų╣├└ć°ė├æ¶Ż¼Ą½├└ć°ūC╚»Į╗ęū╬»åTĢ■║═╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■Ą╚▒O╣▄ÖCśŗ╔ą╬┤Š═──ą®┤ļ╩®ūŃęįūĶų╣├└ć°ė├æ¶╠ß╣®├„┤_ųĖī¦ĪŻ║ŽęÄĘĮ├µĄ──Ż║²ąįūīĒŚ─┐¤oĘ©┤_Č©╦¹éāæ¬įō▓╔╚Ī──ą®┤ļ╩®ĪŻ▀@ą╬│╔┴╦ę╗éĆūį╬ęīÅ▓ķĄ─裣hŻ¼ĒŚ─┐▀xō±Ž▐ųŲŲõĘČć·ęį▒▄├ŌĘ©┬╔║¾╣¹Ą─’LļUŻ¼ī¦ų┬├└ć°╣½╦Šį┌╚½Ū“╝ė├▄╩ął÷Ą─┤µį┌ĖąŽ┬ĮĄĪŻ

└²╚ńŻ¼CFTCī”DeFiŲĮ┼_Opyn▓╔╚Ī┴╦ł╠Ę©ąąäėŻ¼ųĖ┐žŲõ═©▀^ŲõŲĮ┼_╠ß╣®*ĘŪ*Ę©Ė▄ŚU║═▒ŻūCĮöĄūų┘Y«a┴Ń╩█╔╠ŲĘĪŻ[125]╚╗Č°Ż¼▒M╣▄Opyn┼¼┴”ī”├└ć°ė├æ¶▀MąąĄž└ĒĘŌµiŻ¼Ą½CFTC╚įšJ×ķįō┤ļ╩®▓╗ē“│õĘųŻ¼ø]ėą├„┤_šf├„╩▓├┤╩Ū│õĘų║ŽęÄĪŻ[126]CFTCīŻåTSummerK.Mersinger╠žäe┼·įu┴╦įōÖCśŗį┌ßśī”įōł╠Ę©ąąäėĄ─Ę┤ī”┬Ģ├„ųą▒Ē╩ŠŻ║

Ī░╚╗Č°Ż¼ė╔ė┌╚▒Ę”ę╗éĆ═Ė├„Ą─═©ų¬║═įušō│╠ą“üĒųŲČ©ęÄätŻ¼╬»åTĢ■×ķ─Ūą®Žļę¬ū±╩žĘ©┬╔Ą─╚╦äōįņ┴╦ę╗éĆ▓╗┐╔─▄Ą─ŁhŠ│Ż¼Ų╚╩╣╦¹éāę¬├┤ĻPķ]├└ć°╩ął÷Ż¼ę¬├┤īó├└ć°ģó┼cš▀Š▄ų«ķT═ŌĪŻĪ▒[127]▀\ĀI╠¶æ║═║ŽęÄ│╔▒Š

ļm╚╗▒O╣▄ŁhŠ│Ų╚╩╣╝ė├▄ĒŚ─┐▓╔╚ĪĖ„ĘNŽ▐ųŲ┤ļ╩®ęį▒▄├Ō├└ć°Ą─ł╠Ę©ąąäėŻ¼Ą½[128]▀@ą®ę¬Ū¾▓╗āHĦüĒ┴╦ųž┤¾Ą─▀\ĀI╠¶æŻ¼Č°Ūę▀Ćį÷╝ė┴╦╣½╦ŠĄ─│╔▒Š║═Ę©┬╔’LļUĪŻįSČÓłFĻĀ▒žĒÜį┌ā╚▓┐ķ_░lČ©ųŲĄž└ĒĘŌµiĮŌøQĘĮ░Ė║═ę└┘ćVercelĄ╚Ą┌╚²ĘĮ╠ß╣®╔╠ų«ķgū÷│÷▀xō±ĪŻ[129]ļm╚╗Ą┌╚²ĘĮĘ■äšĖ³Ė▀ą¦Ūę═©│ŻĖ³Š▀│╔▒Šą¦ęµŻ¼Ą½╦³éāį÷╝ė┴╦ī”═Ō▓┐╠ß╣®╔╠Ą─öĄō■£╩┤_ąį║═┐╔┐┐ąįĄ─ę└┘ćŻ¼▀@┐╔─▄ī¦ų┬║ŽęÄ’LļU║═ŽĄĮy┬®Č┤ĪŻ

└²╚ńŻ¼ō■é„┬äŻ¼╬ęéā▓╔įLĄ─ę╗éĆĒŚ─┐ė÷ĄĮ┴╦ć└ųžĄ─║ŽęÄ┐ų╗┼Ż¼ę“×ķĄ┌╚²ĘĮĄž└ĒĘŌµiöĄō■Õeš`ĄžųĖ╩Š┴╦üĒūį╩▄Ž▐ųŲģ^ė“Ą─įLå¢Ż¼ę²░l┴╦╚╦éāī”Ą┌╚²ĘĮĮŌøQĘĮ░ĖĄ─ėąą¦ąį║═£╩┤_ąįĄ─ō·ænĪŻļm╚╗▀@éĆå¢Ņ}║¾üĒ▒╗šJČ©×ķę╗éĆÕeš`Ż¼Ą½╦³═╣’@┴╦ę└┘ć═Ō▓┐öĄō■╠ß╣®╔╠īŹ¼F║ŽęÄ╦∙╣╠ėąĄ─▀\ĀI’LļU║═▓╗┤_Č©ąįĪŻ╚╬║╬▀`ęÄąą×ķĄ─ž¤╚╬ūŅĮK╚įė╔ĒŚ─┐ĘĮ│ąō·Ż¼Č°▓╗╩ŪĄ┌╚²ĘĮ╠ß╣®╔╠Ż¼[130]▀@ęŌ╬Čų°ł╠Ę©ąąäė╚į╚╗┐╔─▄ßśī”╝ė├▄╣½╦Š▀MąąįLå¢▀`ęÄŻ¼╝┤╩╣Ą┌╚²ĘĮĘ■äšī¦ų┬┴╦įōå¢Ņ}ĪŻ

▀@ĘNć└Ė±║ŽęÄĄ─ę¬Ū¾▓╗āHį÷╝ė┴╦▀\ĀIÅ═ļsąį║═│╔▒ŠŻ¼Č°Ūę▀ĆĦüĒ┴╦Š▐┤¾Ą─Ę©┬╔’LļUŻ¼ę“×ķĒŚ─┐ī”╚╬║╬ųŲ▓├╗“╬┤ūóāįĄ─ūC╚»Ę©▀`ęÄąą×ķČ╝ę¬│ąō·ć└Ė±ž¤╚╬ĪŻį┌▀@ĘNŪķørŽ┬Ż¼ć└Ė±ž¤╚╬ęŌ╬Čų°╣½╦Š╝┤╩╣¤oęŌ▀`Ę┤║ŽęÄęÄČ©Ż¼ę▓┐╔─▄├µ┼Rć└ųžĄ─žöäš║═┬Ģūu║¾╣¹ĪŻ▀@ĘN╝ėųžĄ─║ŽęÄžōō·║═’LļUūĶĄK┴╦äōą┬Ż¼▓ó╩╣į┌├└ć°Š│ā╚░▓╚½öUš╣╝ė├▄╔·æBŽĄĮyĄ─┼¼┴”ūāĄ├Å═ļsŻ¼▀Mę╗▓Įšf├„┴╦ł╠Ę©▒O╣▄ī”š¹éĆąąśIĄ─▓╗└¹ė░ĒæĪŻ

│²┴╦┼┼│²├└ć°ė├æ¶═ŌŻ¼Į©ūhĒŚ─┐▓╗ę¬╣─äŅ╩╣ė├VPNŻ¼ę“×ķ▀@┐╔─▄▒╗ĮŌūx×ķįćłDęÄ▒▄├└ć°Ę©ęÄĪŻ├„┤_ųĖ╩Š├└ć°ė├æ¶╩╣ė├VPNĄ─ĒŚ─┐┐╔─▄Ģ■╩▄ĄĮ├└ć°ūC╚»Į╗ęū╬»åTĢ■Ą─īÅ▓ķŻ¼š²╚ńĮM┐Śę“▒╗šJ×ķęÄ▒▄▒O╣▄┐žųŲČ°├µ┼R╠Ä┴PĄ─░Ė└²╦∙ęŖĪŻ═©▀^├„┤_┬Ģ├„┐š═Č▓╗▀mė├ė┌├└ć°╚╦Ż¼▓󚵚\┼¼┴”īŹļHŽ▐ųŲ├└ć°╚╦Ż¼Ė„ĒŚ─┐ĘĮÅŖ╗»┴╦╦¹éāĄ─šō³cŻ¼╝┤Ęų┼õ▓╗ī┘ė┌├└ć°╣▄▌ĀĘČć·ĪŻł╠Ę©▒O╣▄▀`Ę┤ĪČąąš■│╠ą“Ę©ĪĘ

ÖCśŗ╩╣ė├ł╠Ę©▒O╣▄Ż¼ė╚Ųõ╩ŪėąĻP┐š═ČĄ─▒O╣▄Ż¼┼cĪČąąš■│╠ą“Ę©ĪĘĄ─įŁätŽÓø_═╗Ż¼ĪČąąš■│╠ą“Ę©ĪĘę¬Ū¾ųŲČ©ę╗éĆĮYśŗ╗»Ūę═Ė├„Ą─ęÄätųŲČ©┴„│╠ĪŻ[131]SECę└┐┐įVįAČ°▓╗╩ŪųŲČ©š²╩ĮęÄätŻ¼ęį▓╗┐╔ŅA£yŪę═∙═∙Š▀ėąūĘ╦▌┴”Ą─ĘĮ╩Įł╠ąąūC╚»Ę©ĪŻ[132]▀@įņ│╔┴╦▒O╣▄ŁhŠ│▓╗ĘĆČ©Ż¼š²╚ń├└ć°ūC╚»Į╗ęū╬»åTĢ■Ż©SECŻ®ī”RippleLabsĄ─éõ╩▄▓Ü─┐Ą─░Ė╝■╦∙▒Ē├„Ą──ŪśėŻ¼SECųĖ┐žRippleĄ─XRPTokensŻ©ę╗ĘNė├ė┌ć°ļHų¦ĖČĄ─īŹė├TokensŻ®śŗ│╔┴╦ūC╚»Ż¼▒M╣▄XRP│ųėąš▀┼cRipple╚▒Ę”žöäš┬ōŽĄŻ¼Č°ŪęįSČÓ╚╦▓╗ų¬Ą└įō╣½╦Š┼c╗∙ĄATokensĄ─┬ōŽĄĪŻ[133]

Ė∙ō■APAŻ¼┬ō░ŅÖCśŗį┌ųŲČ©ą┬Ę©ęÄĢr▒žĒÜū±čŁ├„┤_Ą─│╠ą“Ż¼░³└©╣½ķ_═©ų¬öMūhęÄät║═įOČ©╣½▒ŖęŌęŖš„įāŲ┌ĪŻ[134]▀@ą®│╠ą“ę¬Ū¾ų╝į┌┤_▒Ż├±ų„增¤Ż¼į╩įS╣½▒Ŗ║═ąąśIīŻ╝ę╠ß╣®ęŌęŖŻ¼▓óį┌ūŅĮK┤_Č©ęÄätų«Ū░▀MąąÅžĄūīÅūhŻ¼Å─Č°┤_▒Żš■▓▀├„┤_Īó┐╔ŅA£y║═╣½ŲĮĪŻ[135]└²╚ńŻ¼į┌Ripple░ĖųąŻ¼ė╔ė┌SECĄ─╝ė├▄ūC╚»š■▓▀╚▒Ę”Ž╚Ū░Ą─Īó╣½ķ_Ą─ęÄätŻ¼ī¦ų┬┴╦║▄┤¾Ą─▓╗┤_Č©ąįĪŻ[136]Ripple▀\ĀI┴╦Į³╩«─ĻŻ¼╚╦éāę╗ų▒šJ×ķXRP▓╗Ę¹║ŽūC╚»ś╦£╩Ż¼ę“×ķ╦³┼cBitcoin║═ęį╠½Ä┼į┌ĮYśŗ╔ŽŽÓ╦ŲŻ¼Č°SEC┤╦Ū░į°▒Ē╩ŠŻ¼▀@ā╔š▀Č╝▓╗╩ŪūC╚»Ż¼ę“×ķ╦³éāŠ▀ėą╚źųąą─╗»Ą─ĮYśŗĪŻ[137]SECį┌ø]ėąĮ©┴ó├„┤_Ą─ĪóŅAŽ╚┤µį┌Ą─ųĖī¦ĘĮßśĄ─ŪķørŽ┬▓╔╚Īł╠Ę©ąąäėŻ¼ī¦ų┬Ripple║═įSČÓŲõ╦¹TokensĒŚ─┐Ž▌╚ļ▓╗┐╔ŅA£yĄ─▒O╣▄ŁhŠ│ųąĪŻ[138]

┤╦═ŌŻ¼╗∙ė┌ł╠Ę©Ą─▒O╣▄═©▀^╣┬┴óĄ─░Ė└²Č°▓╗╩Ūę╗ų┬Ą─╣½╣▓ęÄätųŲČ©▀^│╠üĒįOČ©▓╗┐╔ŅA£yĄ─ś╦£╩Ż¼Å─Č°ōp║”┴╦│╠ą“╣½ŲĮąįĪŻ▀@ĘN╬õöÓĄ─ū÷Ę©ōp║”┴╦ÖCśŗĄ─ą┼ūuŻ¼Ž„╚§┴╦ąąśIą┼╚╬ĪŻ╚ń╣¹ø]ėą├„┤_Ą─Ū░š░ąįęÄätŻ¼ąĪ╣½╦Š║═ķ_░l╔╠┐╔─▄Ģ■├µ┼RĖ³┤¾Ą─║ŽęÄžōō·Ż¼Å─Č°ć└ųžė░Ēæ╦¹éāĄ─▀\ĀI─▄┴”ĪŻ▀xō±ąįŲįV▓╗āH╚▒Ę”═Ė├„Č╚Ż¼Č°Ūę’@Ą├╬õöÓŻ¼ė╚Ųõ╩Ūį┌Bitcoin║═ęį╠½Ä┼▒╗į╩įS▓╗╩▄┤╦ŅÉ▒O╣▄īÅ▓ķĄ─ŪķørŽ┬▀\ū„Ą─ŪķørŽ┬ĪŻ[139]▀@ĘNĘĮĘ©į╩įSÖCśŗĪ░╠¶▀x┌A╝ę║═▌ö╝ęĪ▒Ż¼╩╣─Ūą®į┌ø]ėą├„┤_ęÄätĄ─ŪķørŽ┬▀M╚ļ╩ął÷Ą─▌^ąĪ║═▌^ą┬Ą─ĒŚ─┐╠Äė┌▓╗└¹Ąž╬╗Ż¼Č°╩╣Ž╚ąąš▀╩▄ęµė┌▒O╣▄┤_Č©ąįĪŻ[140]╚²ĪóĮøØ·ė░Ēæ

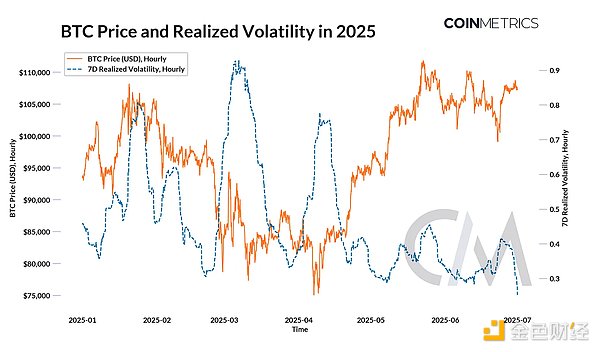

ļSų°CryptoĖ±ŠųĄ─▓╗öÓ░lš╣Ż¼┴╦ĮŌ├└ć°ģó┼cĄ─ęÄ─Ż║═Ž▐ųŲąįš■▓▀Ą─žöäšė░Ēæī”ė┌╬┤üĒĄ─▒O╣▄øQ▓▀ų┴ĻPųžę¬ĪŻ╬ęéāĄ──┐ś╦╩Ū┴┐╗»Ąž└ĒĘŌµiš■▓▀ī”├└ć°Šė├±Crypto┐š═ČĄ─ė░ĒæŻ¼▓óįu╣└▀@ą®š■▓▀Ą─Ė³ÅVĘ║Ą─ĮøØ·║¾╣¹ĪŻ╬ęéāĄ─Ęų╬÷╣└ėŗ┴╦├└ć°Ą─Crypto│ųėąš▀öĄ┴┐Ż¼įu╣└┴╦╦¹éāī”┐š═ČĄ─ģó┼c│╠Č╚Ż¼▓ó├Ķ╩÷┴╦Ąž└ĒĘŌµi┐╔─▄įņ│╔Ą─ĮøØ·║═ČÉ╩šōp╩¦ĪŻ

×ķ┴╦═ŲäėĮøØ·ė░ĒæŻ¼╬ęéāŠÄųŲ┴╦11éĆĄž└ĒĘŌµi┐š═ČĒŚ─┐║═1éĆĘŪĄž└ĒĘŌµi┐š═ČĒŚ─┐Ą─śė▒Š╣®╬ęéā┐žųŲĪŻ╬ęéāŠ½ą─╠¶▀x┴╦▀@ą®┐š═ČŻ¼ę“×ķ╦³éāį┌╝ė├▄╔·æBŽĄĮyųąŠ▀ėąųžę¬ęŌ┴xŻ¼Č°Ūę╦³éāČ╝į┌EthereumBlockchain╔ŽŻ¼Å─Č°┤_▒Ż┴╦’@ų°ĪóŠ½║å║═Ė▀ą¦Ą─öĄō■╩š╝»▀^│╠ĪŻ▀@ą®ę▓ŪĪ║├╩Ū╝ė├▄ŅIė“ūŅ│╔╣”Ą─ĒŚ─┐ų«ę╗ĪŻ╬ęéā╩ūŽ╚╣└ėŗ┴╦╩▄╝ė├▄Ąž└ĒĘŌµiš■▓▀ė░ĒæĄ─├└ć°╚╦öĄĪŻ╚╗║¾Ż¼╬ęéāėŗ╦Ń┴╦├└ć°╚╦┐žųŲĄ─╗Ņ▄SÕX░³ĄžųĘöĄ┴┐ĪŻĮėŽ┬üĒŻ¼╬ęéā┤_Č©┴╦śė▒ŠĄ─ŅI╚Īš▀öĄ┴┐Īó┐é╩š╚ļęį╝░įō┐š═ČĄ─├┐éĆŅI╚Īš▀Ą─ųą╬╗öĄĪŻ└¹ė├▀@ą®öĄō■Ż¼╬ęéā╣└╦Ń┴╦├└ć°Šė├±║═├└ć°š■Ė«ę“╬ęéāĄ─śė▒Š║═CoinGeckoĄ─┴Ēę╗éĆśė▒ŠųąĄ─Ąž└ĒĘŌµi┐š═ČČ°ōp╩¦Ą─Øōį┌ČÉ╩š┐é╩š╚ļĪŻ

├└ć°ģó┼c┬╩

ō■╣└ėŗŻ¼├└ć°ėą**1840╚fų┴5230╚fCrypto│ųėąš▀**Ż¼2024─ĻŻ¼ę╗░Ńėą**92╚fų┴520╚fį┬╗Ņ▄S├└ć°ė├æ¶╩▄ĄĮĄž└ĒĘŌµiš■▓▀Ą─ė░Ēæ**Ż¼Ųõųą░³└©┐š═Č║═ī”ĒŚ─┐╩╣ė├Ą─ģó┼cČ╚ĮĄĄ═ĪŻ

▒Ē1Ż║2024─Ļ├└ć°╗Ņ▄SĄžųĘš╝╚½Ū“Ą─╣└ėŗ░┘Ęų▒╚

ėŗ╦ŃŻ║┐š═Č╔ĻŅIöĄō■Ż║ārųĄ║═╔ĻŅIš▀öĄ┴┐

×ķ┴╦šęĄĮ├┐┤╬┐š═ČĄ─╔ĻŅIš▀öĄ┴┐Ż¼╬ęéā蹊┐┴╦▀^╚źÄū┤╬ųĄĄ├ūóęŌĄ─Crypto┐š═ČĄ─µ£╔Ž╔ĻŅI╗ŅäėĪŻ▀@ą®░³└©Ż©¤o╠žČ©Ēśą“Ż®Ż║UniswapĪó1inchĪóBlurĪóEigenlayerĪóEtherFiĪóArbitrumĪóEthenaĪóOptimismĪóApeCoinĪóDYDXĪóEthereum├¹ĘQĘ■äš║═LayerZeroĪŻ▀@ą®┐š═ČČ╝░l╔·į┌EthereumBlockchain║═EthereumūŅ┤¾Ą─ę╗ą®Ą┌2īė╔ŽĪŻUniswapį┌▀@└’ū„×ķ╗∙ŠĆ▒╚▌^Ż¼ę“×ķ╦³╩Ū┴ą▒Ēųą╬©ę╗ę╗éĆø]ėąī”├└ć°Šė├±▀MąąĄž└ĒĘŌµiĄ─ĪŻų«╦∙ęį▀xō±▀@éĆśė▒ŠĮMŻ¼╩Ūę“×ķ╦³░³└©┴╦CryptoĮøØ·ųąųĄĄ├ūóęŌĄ─ĒŚ─┐ęį╝░ųĄĄ├ūóęŌĄ─┴„äėąį╩┬╝■ĪŻ╬ęéā╩╣ė├DuneüĒ½@╚Ī┐š═ČĄ─TokensöĄ┴┐║═ŅI╚Īš▀┐éöĄĪŻ[190]▀@ą®öĄō■╩Ū═©▀^Ė·█Ö┐š═ČųŪ─▄║Ž╝sĄ─µ£╔Ž╩┬╝■½@Ą├Ą─ĪŻ├┐éĆŅI╚Ī╩┬╝■Ą─├└į¬ārųĄę▓╩Ūį┌ŅI╚ĪĢrĖ∙ō■ģR┐éĄ─DEXÜv╩ĘārĖ±ėŗ╦ŃĄ├│÷Ą─ĪŻė╔ė┌Ųõųąę╗ą®┐š═ČĄ─ŅI╚Ī╚į╬┤═Ļ│╔Ż¼▀@ą®öĄūų┐╔─▄Ģ■į┌╬┤üĒ░l╔·ūā╗»ĪŻĄ½Ė∙ō■▀^╚źĄ─┐š═ČŅI╚Ī─Ż╩ĮŻ¼╦∙ėą▀@ą®ŅI╚ĪČ╝ęčķ_Ę┼8éĆį┬ęį╔ŽŻ¼Į^┤¾ČÓöĄīó▒╗ŅI╚ĪĄ─┐š═Čęč▒╗ŅI╚ĪŻ¼ų╗╩ŻŽ┬ę╗ą®╬ó▓╗ūŃĄ└Ą─ŅI╚ĪĪŻ▀@ą®╩Ū[▒Ē2]ųąĄ├│÷Ą─ĮY╣¹öĄūųĪŻ

╬ęéā│ķśėĄ─11éĆĒŚ─┐Ų∙Į±×ķų╣äōįņ┴╦╝s71.6ā|├└į¬Ą─┐éārųĄŻ¼į┌┤╦Ų┌ķgŻ¼╚½Ū“╝sėą186╚f├¹╦„┘rš▀ģó┼cŻ¼├┐éĆ║ŽĖ±ĄžųĘĄ─ŲĮŠ∙╦„┘rārųĄųą╬╗öĄ╝s×ķ4.8╚f├└į¬ĪŻ

└¹ė├▀@ą®ęčŅI╚Ī┐š═ČĄ─├└į¬ārųĄŻ¼╬ęéā¼Fį┌┐╔ęį═©▀^ĮY║Ž▒Ē1ųąĄ─öĄō■īó▀@ą®ĮŅ~æ¬ė├ė┌├└ć°Šė├±ĪŻ

ėŗ╦ŃŻ║╣└ėŗ├└ć°Šė├±Ą─┐é╩š╚ļōp╩¦

╩╣ė├├└ć°Šė├±┐žųŲĄ─╗Ņ▄SĄžųĘ░┘Ęų▒╚ęį╝░╔Ž╩÷ā╔éĆ▓┐ĘųĄ─┐š═Č╦„┘röĄō■Ż¼╬ęéā╣└╦Ń┴╦ė╔ė┌Ąž└ĒĘŌµiŽ▐ųŲČ°ī¦ų┬├└ć°Šė├±ōp╩¦Ą─ĮŅ~ĪŻ[191]

[▒Ē3]’@╩Š┴╦╬ęéāśė▒ŠųąĄ─╣└ėŗōp╩¦ĮMĪŻ[192]

Ė∙ō■╔Ž▒ĒųąĄ─┐š═ČöĄō■Ż¼╣└ėŗ├└ć°Šė├±į┌2020─Ļ***ų┴***2024─ĻŲ┌ķgōp╩¦┴╦18.4ā|├└į¬ų┴26.4ā|├└į¬Ą─Øōį┌╩š╚ļĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╔Ž├µĘų╬÷Ą─┐š═Č┴ą▒Ēų╗╩Ū╔┘öĄųĄĄ├ūóęŌĄ─┐š═ČĪŻCoinGeckoĄ─ę╗Ę▌ł¾ĖµĘų╬÷┴╦Ė„ĘN┐š═ČŻ©ļm╚╗▓╗╩Ū═Ļš¹ŪÕå╬Ż®Ż¼ł¾Ėµ’@╩ŠŻ¼═©▀^┐š═ČŽ“ŅI╚Īš▀Ęų░lĄ─┘YĮ┐éŅ~╝s×ķ266ā|├└į¬ĪŻ[193]╚╗Č°Ż¼Ųõųą29éĆø]ėąĄž└ĒĘŌµiŽ▐ųŲĪŻ

ėŗ╦ŃŻ║ė╔ė┌┐š═ČŽ▐ųŲČ°ōp╩¦Ą─╣└ėŗČÉ╩š╩š╚ļ

├└ć°īŹąą└█▀M╦∙Ą├ČÉųŲČ╚Ż¼Ųš═©╩š╚ļĄ─ČÉ┬╩×ķ10%ų┴37%Ż¼ķLŲ┌┘Y▒Š╩šęµĄ─ČÉ┬╩×ķ0%Īó15%╗“20%Ż¼Š▀¾w╚ĪøQė┌╝{ČÉ╚╦Ą─╩š╚ļĪŻ[197]Ė∙ō■¼FąąČÉĘ©║═├└ć°ć°ČÉŠų(IRS)Ą─ųĖī¦Ż¼┐š═Č═©│Żį┌╩šĄĮĢr▒╗ęĢ×ķŲš═©╩š╚ļ▓óš„ČÉę“┤╦ĪŻ[198]×ķ┴╦▀MąąĘų╬÷Ż¼╬ęéā╝┘įOŲĮŠ∙ėąą¦┬ō░ŅČÉ┬╩×ķ22%Ż¼▀@╩Ū╗∙ė┌Ė„╩š╚ļĄ╚╝ēĘų▓╝Ą─║Ž└Ē╣└ėŗĪŻ

┤╦═ŌŻ¼Ė„ų▌ČÉ┬╩▓Ņäe║▄┤¾Ż¼ę╗ą®ų▌▓╗š„╩šéĆ╚╦╦∙Ą├ČÉŻ¼Č°Ųõ╦¹ų▌ätŠS│ų│¼▀^10%Ą─ūŅĖ▀▀ģļHČÉ┬╩ĪŻ×ķ┴╦ĮŌßī▀@ĘN▓Ņ«ÉŻ¼╬ęéā▓╔ė├┴╦5.65%Ą─╝ėÖÓŲĮŠ∙ų▌╦∙Ą├ČÉ┬╩Ż¼įōČÉ┬╩╩ŪĖ∙ō■╚╦┐┌š{š¹║¾Ą─ų▌ČÉ┬╩Ą├│÷Ą─ĪŻ[199]

Ė∙ō■╬ęéāśė▒ŠĮM║═CoinGeckoł¾Ėµ╣└ėŗĄ─19ā|├└į¬ų┴50.2ā|├└į¬Ą─┐š═Č╩š╚ļōp╩¦ĘČć·Ż¼į┌2020─Ļų┴2024─ĻŲ┌ķgŻ¼ŽÓæ¬Ą─┬ō░ŅČÉ╩š╩š╚ļōp╩¦ŅAėŗį┌4.18ā|├└į¬ų┴11ā|├└į¬ų«ķgŻ¼┴Ē═ŌĄ─ų▌ČÉ╩š╩š╚ļōp╩¦╝s×ķ1.07ā|├└į¬ų┴2.84ā|├└į¬░┘╚fĪŻ[200]

▀@ą®╣└ėŗ▓╗░³└©┘Y▒Š└¹Ą├ČÉŻ¼įōČÉ┐Ņīóį┌ļS║¾╠Äų├TokensĢr▀mė├Ż¼▓ó┤·▒ĒŅ~═ŌĄ─ČÉ╩šüĒį┤ĪŻ

ėŗ╦ŃŻ║ļx░Č▀węŲī¦ų┬Ų¾śIČÉ╩šōp╩¦

▒O╣▄▓╗┤_Č©ąįęčīó║▄┤¾ę╗▓┐ĘųCryptoąąśI═ŲŽ“║Ż═ŌŻ¼ī¦ų┬├└ć°Cryptoķ_░l╔╠║═Ų¾śI▀\ĀI├„’@Ž┬ĮĄĪŻĖ∙ō■ElectricReportŻ¼[201]├└ć°į┌╚½Ū“Cryptoķ_░l╔╠ųąĄ─Ę▌Ņ~ęčÅ─2015─ĻĄ─38%Ž┬ĮĄĄĮ2024─ĻĄ─19%Ż¼▀@▒Ē├„╚╦▓┼║═ĮøØ·╗Ņäė┤¾┴┐▀węŲĪŻļm╚╗║▄ļy┴┐╗»ļx░Č▀węŲī¦ų┬Ą─Ų¾śIČÉ╩šōp╩¦Ą─┤_ŪąöĄūųŻ¼Ą½▀@ę╗┌ģä▌▒Ē├„Ė▀╩š╚ļCrypto╣½╦ŠĄ─Øōį┌ČÉ╩šžĢ½I┤¾Ę∙Ž┬ĮĄĪŻ

ę╗éĆ├„’@Ą─└²ūė╩ŪTetherŻ¼╦³╩ŪĘĆČ©Ä┼USDTĄ─░ląąĘĮŻ¼ūóāįĄžį┌ėóī┘ŠSĀ¢Š®╚║ŹuĪŻ2024─ĻŻ¼Tetherł¾ĖµĄ─└¹ØÖ×ķ62ā|├└į¬[202]Ż¼╔§ų┴│¼▀^┴╦žÉ╚RĄ┬▀@śėĄ─é„ĮyĮ╚┌Š▐Ņ^ĪŻ╚ń╣¹TetherĄ─┐é▓┐įOį┌├└ć°Ż¼▀@╣P└¹ØÖīó└U╝{21%Ą─┬ō░Ņ╣½╦ŠČÉŻ¼╣└ėŗ┬ō░ŅČÉ╩š╩š╚ļīó▀_ĄĮ13ā|├└į¬ĪŻ┤╦═ŌŻ¼┐╝æ]ĄĮŲĮŠ∙ų▌╣½╦ŠČÉ┬╩×ķ5.1%Ż¼╣└ėŗīó«a╔·3.16ā|├└į¬Ą─ų▌ČÉĪŻ

āHTetherĄ─ļx░Č╔ĒĘ▌Š═┐╔─▄įņ│╔├┐─Ļ╝s16ā|├└į¬Ą─ČÉ╩šōp╩¦ĪŻĶbė┌Tetherų╗╩Ū╝ė├▄╔·æBŽĄĮyųąĄ─ę╗éĆų„ę¬ģó┼cš▀Ż¼ČÓ╝ęį┌║Ż═Ō▀\ĀIĄ─Ė▀╩š╚ļ╣½╦ŠĄ─└█Ęeė░Ēæ┐╔─▄Ģ■│╔×ķ├└ć°š■Ė«Ą─Š▐┤¾╩š╚ļüĒį┤ĪŻ

▀@ą®öĄūų═╣’@┴╦├└ć°▒O╣▄š■▓▀═Ųäė╝ė├▄╣½╦Šū▀Ž“║Ż═ŌĄ─Ė³ÅVĘ║ĮøØ·║¾╣¹ĪŻ│ų└mīŹ╩®Ž▐ųŲ┐š═Č½@╚Ī║═┤┘▀MCryptoäōą┬ļx░Č═Ō░³Ą─▒O╣▄š■▓▀Ż¼ī¦ų┬├└ć°ČÉ╗∙┤¾Ę∙┐s╦«ĪŻĮ©┴ó├„┤_Č°ĮYśŗ╗»Ą─▒O╣▄┐“╝▄īó═©▀^╝żäŅBlockchain╣½╦Šį┌ć°ā╚▀\ĀIüĒ£p▌p▀@ą®ōp╩¦Ż¼Å─Č°┤┘▀M├└ć°Ą─ĮøØ·į÷ķL║═ČÉ╩š╩š╚ļĪŻ

├Ōž¤┬Ģ├„:Dragonflyčął¾Ż║┐š═Čī”Blockchain╔·æBĄ─ė░Ēæ ├└ć°▒O╣▄š■▓▀įņ│╔──ą®ōp╩¦╬─š┬▐D░lūį╗ź┬ōŠWŻ¼░µÖÓÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’LļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’LļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäšĀŅør║═’LļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄŻ¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄČ©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·╚╬║╬ž¤╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM