- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP,āH╣®ģó┐╝.

ū„š▀Ż║ńŖ굯╗üĒį┤Ż║ųąć°Į╚┌╦─╩«╚╦šōē»

Į³─ĻüĒŻ¼╚½Ū“Crypto╩ął÷┐ņ╦┘░lš╣▓ó│╩¼Fų„┴„╗»┌ģä▌Ż¼ęč│╔×ķĮ╚┌╔·æBĄ─ųžę¬ĮM│╔▓┐ĘųĪŻĄ½╩ął÷Ą─čĖ╦┘öUÅłęÓę²░l┴╦ī”═Č┘Yš▀▒ŻūoÖCųŲ▓╗ĮĪ╚½╝░Øōį┌Į╚┌ĘĆČ©’LļUĄ─ō·ænŻ¼┤┘╩╣ų„ę¬ĮøØ·¾w▓╗öÓųžą┬īÅęĢ▓óš{š¹ī”CryptoĄ─▒O╣▄▓▀┬įŻ¼ų▓Įą╬│╔ČÓīė┤╬Ą─▒O╣▄┐“╝▄ĪŻ

▒M╣▄Ė„ć°▒O╣▄┬ĘÅĮ▓╗═¼Ż¼Ą½į┌╦─éĆ║╦ą─ŅIė“ęčą╬│╔╗∙▒Š╣▓ūRŻ║ę╗╩ŪīŹ╩®╗∙ė┌┘Y«a╠žąį║═’LļU╦«ŲĮĄ─ĘųŅÉ▒O╣▄Ż╗Č■╩Ūīó╝ėÅŖĘ┤*Ž┤*ÕX║═┤“ō¶┐ų▓└╚┌┘Y(AML/CFT)ū„×ķ╚½Ū“▒O╣▄ĄūŠĆŻ╗╚²╩ŪÅŖ╗»Ž¹┘Mš▀║══Č┘Yš▀▒ŻūoÖCųŲŻ╗╦─╩ŪŠSūoĮ╚┌ĘĆČ©Ż¼╠žäeī”┤¾ęÄ─ŻĘĆČ©Ä┼╩®╝ėŅ~═Ōę¬Ū¾ĪŻ

╗∙ė┌▀@ą®╣▓ūRŻ¼▒O╣▄ÖCśŗī”▓╗═¼ŅÉą═Crypto▓╔╚Ī▓Ņ«É╗»▓▀┬įŻ║ĘĆČ©Ä┼▒O╣▄│╩¼FĘų╗»Ż¼å╬ę╗Ę©Ä┼ų¦│ųĄ─ĘĆČ©Ä┼╝{╚ļļŖūėžøÄ┼▒O╣▄Ż╗BitcoinŻ©BTCŻ®═©│Ż▒╗ęĢ×ķ╔╠ŲĘČ°ĘŪūC╚»Ż╗EthereumŻ©ETHŻ®Ą╚▓╔ė├ÖÓęµūC├„Ż©PoSŻ®ÖCųŲĄ─Crypto├µ┼RūC╚»ī┘ąįĀÄūhŻ╗Tokens╗»ūC╚»┼cūC╚»ą═TokensŻ©STOŻ®ätį┌¼FėąūC╚»Ę©┐“╝▄Ž┬š{š¹▒O╣▄Ż╗ĘŪ═¼┘|╗»TokensŻ©NFTŻ®▒O╣▄ū±čŁĪ░īŹ┘|ųžė┌ą╬╩ĮĪ▒įŁätŻ¼ī”Š▀ėąūC╚»ī┘ąįĄ─NFTīŹ╩®ć└Ė±▒O╣▄ĪŻ

═¼ĢrŻ¼ī”╩ął÷Ę■äš╠ß╣®╔╠Ą─▒O╣▄ę▓į┌═Ļ╔ŲŻ¼░³└©ī”Į╗ęū╦∙ć└Ė±£╩╚ļę¬Ū¾ĪóÅŖš{┐═æ¶┘Y«a▒Żūo║═Ę└ĘČ╩ął÷▓┘┐vąą×ķŻ¼╝ėÅŖ═ą╣▄Ę■äš░▓╚½ś╦£╩┼cŲŲ«aĖ¶ļxÖCųŲŻ¼ęį╝░╠Į╦„╚źųąą─╗»Į╚┌Ż©DeFiŻ®äōą┬▒O╣▄─Ż╩Į┼c╝ėÅŖ┐ńć°▒O╣▄ģfū„ĪŻ╚½Ū“Crypto▒O╣▄Ė┼ę¬

Į³─ĻüĒŻ¼╚½Ū“Crypto╩ął÷ĮøÜv┴╦Ė▀╦┘į÷ķLŻ¼Ųõ┐é╩ąųĄį┌ĘÕųĄĢrę╗Č╚│¼▀^3.5╚fā|├└į¬ĪŻūį2009─ĻBitcoinšQ╔·ęįüĒŻ¼CryptoęčÅ─ė╬ļxė┌ų„┴„Į╚┌¾wŽĄĄ─╣żŠ▀░lš╣×ķĮ╚┌╔·æBųą▓╗┐╔║÷ęĢĄ─ĮM│╔▓┐ĘųŻ¼▓╗āHą╬│╔┴╦Å─Bitcoinå╬ę╗ų„ī¦ĄĮČÓį¬╔·æBĄ─▐DūāŻ¼▀Ć│╩¼F│÷╝ė├▄┼cé„ĮyĮ╚┌śIäš╚šęµ╚┌║ŽĪó╩ął÷ģó┼cÅ─╔óæ¶═ČÖC▐DŽ“ÖCśŗų„┴„╗»Ą─╠žš„

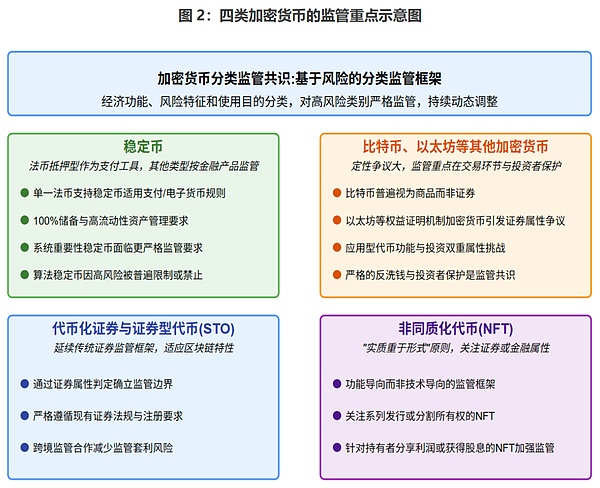

╚╗Č°Ż¼Crypto╩ął÷Ą─čĖ╦┘öUÅłęÓę²░l┴╦ī”═Č┘Yš▀▒ŻūoÖCųŲ▓╗ĮĪ╚½╝░Øōį┌Į╚┌ĘĆČ©’LļUĄ─ō·ænŻ¼┤┘╩╣ų„ę¬ĮøØ·¾w▓╗öÓųžą┬īÅęĢ▓óš{š¹ī”CryptoĄ─▒O╣▄▓▀┬įŻ¼ų▓Įą╬│╔ČÓīė┤╬Ą─▒O╣▄┐“╝▄ĪŻ┐é¾wüĒ┐┤Ż¼▒M╣▄▒O╣▄┬ĘÅĮĖ„«ÉŻ¼Ą½ų„ę¬ĮøØ·¾węčį┌Crypto▒O╣▄Ą─╦─éĆ║╦ą─ŅIė“ą╬│╔╗∙▒Š╣▓ūRŻ©įöęŖłD1Ż®ĪŻ

ę╗╩Ū▀MąąĘųŅÉ▒O╣▄ĪŻų„ę¬ĮøØ·¾w▓╔ė├╗∙ė┌┘Y«a╠žąį║═’LļU╦«ŲĮĄ─ĘųŅÉ▒O╣▄ĘĮĘ©Ż¼Ė∙ō■CryptoĄ─ĮøØ·╣”─▄Īó’LļU╠žš„║═╩╣ė├─┐Ą─īŹ╩®▓Ņ«É╗»▒O╣▄ĪŻĖ▀’LļU╗Ņäė├µ┼RĖ³ć└Ė±▒O╣▄Ż¼ŪęŽÓĻP┤ļ╩®Ģ■ļS╩ął÷č▌ūā║═’LļUšJų¬╔Ņ╗»Č°äėæBš{š¹ĪŻ

Č■╩ŪĘ┤*Ž┤*ÕX┼cĘ┤┐ų╚┌Ż©AML/CFTŻ®║ŽęÄĪŻĘ┤*Ž┤*ÕX║═┤“ō¶┐ų▓└╚┌┘Y╩Ū╚½Ū“▒O╣▄ĄūŠĆĪŻ▀@ą®ę¬Ū¾ž×┤®ė┌Crypto▒O╣▄Ą─Ė„éĆīė├µ║═Łh╣ØŻ¼Ę┤ė││÷ć°ļH╔ńĢ■╣▓═¼┤“ō¶└¹ė├Crypto*Ž┤*ÕXĪó┐ų▓└╚┌┘YĄ╚*ĘŪ*Ę©╗ŅäėĄ─øQą─ĪŻ

╚²╩Ū╝ėÅŖŽ¹┘Mš▀║══Č┘Yš▀▒ŻūoĪŻßśī”Crypto╩ął÷Ą─Ė▀▓©äėąį║═Å═ļsąįŻ¼▒O╣▄ÖCśŗįĮüĒįĮųžęĢ╝ėÅŖŽ¹┘Mš▀║══Č┘Yš▀▒ŻūoÖCųŲĪŻ└²╚ńŻ¼ÅŖš{ĘĆČ©Ä┼Ą─ā”éõ╣▄└ĒĪó═Ė├„Č╚║═┌H╗žÖÓ└¹Ż¼ę¬Ū¾ą┼Žó┼¹┬ČĪó▀m«öąįįu╣└ĪóĮ¹ų╣š`ī¦ąįĀIõNŻ¼▓óĮ©┴ó═ČįV║═╝m╝ŖĮŌøQÖCųŲĪŻ

╦─╩ŪŠSūoĮ╚┌ĘĆČ©ĪŻļSų°╝ė├▄╩ął÷¾w┴┐į÷ķL╝░Ųõ┼cé„ĮyĮ╚┌¾wŽĄ┬ōŽĄĄ─╝ė╔ŅŻ¼Ųõī”š¹¾wĮ╚┌ĘĆČ©Ą─Øōį┌ęń│÷ą¦æ¬ę²Ų┴╦▒O╣▄ÖCśŗĄ─Ė▀Č╚Š»╠ĶĪŻ└²╚ńŻ¼▒O╣▄ÖCśŗ╠žäeī”┤¾ęÄ─ŻĘĆČ©Ä┼╩®╝ėŅ~═Ōę¬Ū¾ĪŻ═¼ĢrŻ¼▒O╣▄«öŠų│ų└m╝ėÅŖī”╝ė├▄╔·æBŽĄĮy┼cé„ĮyĮ╚┌ĻP┬ōąįĄ─▒O£y┼cįu╣└Ż¼▓óĮ©┴óŽÓæ¬Ą─’LļUĘ└ĘČ┼c╗»ĮŌ┐“╝▄ĪŻ

╗∙ė┌▀@╦─┤¾▒O╣▄╣▓ūRŻ¼╚½Ū“ų„ę¬ĮøØ·¾wų▓Įą╬│╔┴╦ßśī”▓╗═¼ŅÉą═Crypto╝░Ę■äš╠ß╣®╔╠Ą─▒O╣▄▓▀┬įĪŻ

ę╗╩ŪĖ∙ō■CryptoĄ─▓╗═¼╠žąį║═ė├═ŠŻ¼Ė„ć°▒O╣▄ÖCśŗ▓╔╚Ī┴╦▓Ņ«É╗»Ą─▒O╣▄▓▀┬įĪŻ

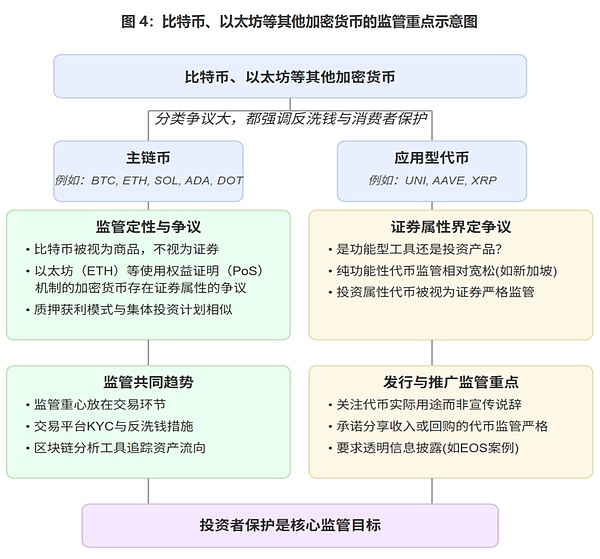

ĘĆČ©Ä┼▒O╣▄│╩¼FĘų╗»ĪŻ╠®▀_Ä┼Ż©USDTŻ®▀@ŅÉė╔å╬ę╗Ę©Ä┼ā”éõų¦│ųĄ─ĘĆČ©Ä┼ū„×ķų¦ĖČ╣żŠ▀Ż¼╝{╚ļļŖūėžøÄ┼▒O╣▄Ż¼ĻPūó░ląąų„¾w┘Y┘|Īóā”éõ╣▄└Ē║═┌H╗ž▒ŻšŽŻ¼ŲõųąĪ░ŽĄĮyųžę¬ąįĘĆČ©Ä┼Ī▒├µ┼RĖ³Ė▀┘Y▒Š║═ų╬└Ēę¬Ū¾ĪŻŲõ╦¹ĘĆČ©Ä┼ätū„×ķ═Č┘Y╣żŠ▀▒O╣▄Ż¼▀mė├ūC╚»╗“╔╠ŲĘĘ©ęÄŻ¼╦ŃĘ©ĘĆČ©Ä┼ę“’LļU▌^Ė▀į┌▓┐Ęųć°╝ę╩▄ĄĮĮ¹ų╣ĪŻ

BitcoinŻ©BTCŻ®═©│Ż▒╗ęĢ×ķ╔╠ŲĘČ°ĘŪūC╚»Ż╗EthereumŻ©ETHŻ®Ą╚▓╔ė├ÖÓęµūC├„Ż©PoSŻ®ÖCųŲĄ─Crypto├µ┼RūC╚»ī┘ąįĀÄūhĪŻĄ½╩Ū¤ošō╚ń║╬Č©ąįŻ¼Ę┤*Ž┤*ÕX║═Ę┤┐ų╚┌┘YĪóŽ¹┘Mš▀║══Č┘Yš▀▒Żūoęč│╔▒O╣▄╣▓ūRĪŻ

Tokens╗»ūC╚»┼cūC╚»ą═TokensŻ©STOŻ®▒╗ČÓöĄ▒O╣▄ÖCśŗęĢ×ķé„ĮyūC╚»Ė┼─ŅĄ─čė╔ņŻ¼ų„ę¬į┌¼FėąūC╚»Ę©┐“╝▄Ž┬▀Mąąš{š¹▒O╣▄ĪŻ▒O╣▄ųž³c░³└©┤_┴óūC╚»ī┘ąį┼ąČ©ś╦£╩Īóć└Ė±ł╠ąą░ląąĮ╗ęūęÄĘČĪóÅŖ╗»═Č┘Yš▀▒Żūoęį╝░┤┘▀M┐ńŠ│▒O╣▄ģfū„ĪŻ

ĘŪ═¼┘|╗»TokensŻ©NFTŻ®▒O╣▄ätū±čŁĪ░īŹ┘|ųžė┌ą╬╩ĮĪ▒įŁätŻ¼ī”Š▀ėąūC╚»╗“Į╚┌ī┘ąįĄ─NFTīŹ╩®ć└Ė±▒O╣▄Ż¼Č°ī”╝ā╦ćągŅÉĪó╩š▓žŅÉNFTätŽÓī”īÆ╦╔ĪŻ

Č■╩Ūßśī”╩ął÷Ę■äš╠ß╣®╔╠Ą─▒O╣▄┐“╝▄ę▓į┌ų▓Į═Ļ╔ŲĪŻ

CryptoĮ╗ęū╦∙Ųš▒ķįOų├╩ął÷£╩╚ļę¬Ū¾Ż¼═¼ĢrÅŖš{┐═æ¶┘Y«a▒ŻūoĪóĘ┤*Ž┤*ÕX║ŽęÄĪó╩ął÷▓┘┐vĘ└ĘČĄ╚Ż¼ė╚ŲõęįCEX×ķ▒O╣▄ųž³cĪŻCrypto═ą╣▄Ę■äšätūóųž┘Y«aĖ¶ļxĪóŲŲ«aĖ¶ļxÖCųŲęį╝░═ą╣▄░▓╚½ś╦£╩Ż¼ęįśŗų■═Č┘Yš▀▒ŻūoŲ┴šŽĪŻČ°ī”ė┌╚źųąą─╗»Į╚┌Ż©DeFiŻ®Ż¼ę“Ųõž¤╚╬ų„¾wļyęį┤_Č©Ą╚╠žąįŻ¼é„Įy▒O╣▄┐“╝▄ļyęį▀mė├Ż¼Ė„ć°š²į┌╠Į╦„äōą┬▒O╣▄─Ż╩ĮĪŻ═¼ĢrŻ¼┐ńć°▒O╣▄ģfū„ę▓╚šęµųžę¬Ż¼═©▀^į÷ÅŖ▒O╣▄╗źšJ┼cą┼Žó╣▓ŽĒŻ¼Ę└ĘČ▒O╣▄╠ū└¹ąą×ķĪŻ

1. ĘĆČ©Ä┼Ż║ę“Ųõ┼cĘ©Ä┼ÆņŃ^Ż¼ć└Ė±£╩╚ļ┼cÅŖ╗»ā”éõę¬Ū¾▓óąą

ĘĆČ©Ä┼Ż©StablecoinŻ®╩Ūę╗ĘNų╝į┌═©▀^┼c═Ō▓┐ģó┐╝┘Y«aŻ©═©│Ż╩ŪĘ©Č©žøÄ┼Ż®ÆņŃ^üĒŠS│ųŲõārųĄĘĆČ©Ą─CryptoĪŻĖ∙ō■ģó┐╝┘Y«aĄ─▓╗═¼Ż¼┐╔ęįĘų×ķ╦─ŅÉŻ║Ę©Ä┼Ąųč║ą═Ż©ęįĄ╚ųĄĄ─Ę©Č©žøÄ┼ū„×ķā”éõŻ®Īó┘Y«aĄųč║ą═Ż©ęį³SĮĄ╚┘Y«aū„×ķā”éõŻ®ĪóCryptoĄųč║ą═Ż©ęį│¼Ņ~Ą─Cryptoū„×ķĄųč║Ż®║═╦ŃĘ©ĘĆČ©ą═Ż©═©▀^╦ŃĘ©š{š¹╣®æ¬┴┐Ż®ĪŻŲõųąŻ¼├└į¬ĘĆČ©Ä┼š╝ō■Į^ī”ų„ī¦Ąž╬╗Ż¼┼c├└į¬1:1ÆņŃ^Ą─╠®▀_Ä┼Ż©USDTŻ®║═├└į¬Ä┼Ż©USDCŻ®┐é╩ąųĄ│¼▀^2000ā|├└į¬Ż¼š╝╚½▓┐ĘĆČ©Ä┼╩ąųĄĄ─90%ęį╔ŽĪŻ

ų„ę¬ĮøØ·¾wī”ĘĆČ©Ä┼ę▓čė└m┴╦ĘųŅÉ▒O╣▄Ą─╦╝ŽļŻ¼═©│Żīóå╬ę╗Ę©Ä┼ų¦│ųĄ─ĘĆČ©Ä┼ęĢ×ķų¦ĖČ╣żŠ▀Ż¼īóŲõ╦¹ŅÉą═Ą─ĘĆČ©Ä┼Ż©ČÓÄ┼ĘNų¦│ųĘĆČ©Ä┼Īó┘Y«aĄųč║ą═ĪóCryptoĄųč║ą═Īó╦ŃĘ©ĘĆČ©ą═Ż®ęĢū„═Č┘Y╣żŠ▀Ż¼Ęųäe▀mė├▓╗═¼Ą─▒O╣▄ęÄätĪŻ

│²ĘĆČ©Ä┼═ŌŻ¼╩ął÷╔Ž▀Ć┤µį┌ų°BitcoinŻ©BTCŻ®ĪóEthereumŻ©ETHŻ®Ą╚▓╗┼c╚╬║╬Ųõ╦¹┘Y«aÆņŃ^Ą─CryptoĪŻ░┤šš╩ŪʱōĒėą¬Ü┴óBlockchain╗∙ĄAįO╩®Ż¼▀@ą®Crypto┐╔Ęų×ķų„µ£Ä┼║═æ¬ė├ą═Tokensā╔┤¾ŅÉĪŻų„µ£Ä┼╩ŪBlockchainŠWĮjĄ─įŁ╔·žøÄ┼Ż¼ōĒėąūį╝║¬Ü┴óĄ─Blockchain╗∙ĄAįO╩®║═╣▓ūRÖCųŲŻ╗Č°æ¬ė├ą═TokensätśŗĮ©į┌¼FėąĄ─BlockchainŲĮ┼_ų«╔ŽŻ¼Š▀ėą╠žČ©╣”─▄╗“┤·▒Ē╠žČ©ÖÓęµĪŻ▀@ŅÉCryptoĄ─▒O╣▄┌ģä▌ų„ę¬╝»ųąį┌ęįŽ┬ĘĮ├µŻ║

Ą┌ę╗Ż¼ī”ė┌ų„µ£Ä┼Ż¼BitcoinŻ©BTCŻ®Ųš▒ķ▒╗ęĢ×ķ╔╠ŲĘŻ╗Č°Ethereumūį▐DŽ“ÖÓęµūC├„Ż©PoSŻ®ÖCųŲ║¾Ż¼ŲõTokensŻ©ETHŻ®╩Ūʱæ¬▒╗ęĢ×ķūC╚»ätę²░l┴╦ÅVĘ║Ą─▒O╣▄ĀÄūhĪŻ

├Ōž¤┬Ģ├„:CF40蹊┐ | ╚½Ū“Crypto▒O╣▄š■▓▀ų„ę¬┌ģä▌╬─š┬▐D░lūį╗ź┬ōŠWŻ¼░µÖÓÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’LļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’LļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäšĀŅør║═’LļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄŻ¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄČ©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·╚╬║╬ž¤╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM