- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP(gu©Īn)┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c(di©Żn)┼cŲĮ┼_(t©ói)┴ół÷(ch©Żng)¤o(w©▓)ĻP(gu©Īn),āH╣®ģó┐╝.

▒Š╬─ū„š▀Ż║

Ī÷ Åł├„ć°(gu©«)╝ęĮ╚┌┼c░l(f©Ī)š╣īŹ(sh©¬)“×(y©żn)╩ęĖ▒ų„╚╬ųąć°(gu©«)╔ńĢ■(hu©¼)┐ŲīW(xu©”)į║╩└ĮńĮø(j©®ng)Ø·(j©¼)┼cš■ų╬蹊┐╦∙Ė▒╦∙ķL(zh©Żng)

Ī÷░³║Ļ ŽŃĖ█ųą╬─┤¾īW(xu©”)Ż©╔Ņ█┌Ż®ć°(gu©«)ļH╩┬äš(w©┤)蹊┐į║

Ī÷ ═§¼Ä ć°(gu©«)╝ęĮ╚┌┼c░l(f©Ī)š╣īŹ(sh©¬)“×(y©żn)╩ę蹊┐åT

▒Š╬─▓╔ė├╬─½I(xi©żn)Ęų╬÷┼c░Ė└²čąŠ┐ŽÓĮY(ji©”)║ŽĄ─ĘĮĘ©Ż¼╔Ņ╚ļ╠Įėæ┴╦Cryptoī”(du©¼)╚½Ū“Į╚┌ų╬└ĒĄ─╠¶æ(zh©żn)ĪŻčąŠ┐░l(f©Ī)¼F(xi©żn)Ż¼Cryptoę²░l(f©Ī)Ą─╠¶æ(zh©żn)ų„ę¬¾w¼F(xi©żn)į┌╚²éĆ(g©©)ĘĮ├µŻ║ę╗╩Ūį÷╝ė┴╦╚½Ū“Į╚┌ŽĄĮy(t©»ng)Ą─┤Ó╚§ąįŻ╗Č■╩ŪŽÓĻP(gu©Īn)×Eė├ąą×ķĘ┼┤¾┴╦ć°(gu©«)ļHĮ╚┌▒O(ji©Īn)╣▄Ą─┬®Č┤Ż╗╚²╩Ū╩╣░l(f©Ī)š╣ųąć°(gu©«)╝ę├µ┼R▌^Ė▀Ą─žøÄ┼╠µ┤·’L(f©źng)ļU(xi©Żn)ĪŻßśī”(du©¼)╔Ž╩÷å¢(w©©n)Ņ}Ż¼▒Š╬─Å─╠Į╦„śŗ(g©░u)Į©ą┬Ą─Į╚┌ų╬└ĒÖC(j©®)śŗ(g©░u)╗“┐“╝▄Ż¼═Ųäė(d©░ng)Į©┴ó╚½Ū“ĘĆ(w©¦n)Č©Ä┼▒O(ji©Īn)╣▄ÖC(j©®)ųŲŻ¼┤┘▀M(j©¼n)Crypto▒O(ji©Īn)╣▄Ą─ųŪ─▄╗»┼cŠ½£╩(zh©│n)╗»Ż¼ęį╝░╝ė┐ņčļąąCryptoŻ©CBDCŻ®Ą─čą░l(f©Ī)┼c║Žū„Ą╚ĘĮ├µ╠ß│÷┴╦š■▓▀Į©ūhĪŻ▒Š╬─Ą─äō(chu©żng)ą┬į┌ė┌Ż║ę╗ĘĮ├µŻ¼ĮY(ji©”)║ŽūŅą┬Ą─░Ė└²┼cöĄ(sh©┤)ō■(j©┤)Ż¼ŽĄĮy(t©»ng)╠ߤÆ┴╦Cryptoī”(du©¼)╚½Ū“Į╚┌ų╬└ĒĄ─╚²┤¾║╦ą─╠¶æ(zh©żn)Ż╗┴Ēę╗ĘĮ├µŻ¼īóCryptoĄ─╠žąį╝{╚ļĮ╚┌┤Ó╚§ąį└ĒšōĄ─Ęų╬÷┐“╝▄Ż¼╝╚Įę╩Š┴╦Ųõī”(du©¼)Į╚┌¾wŽĄ┤Ó╚§ąįĄ─Ę┼┤¾Ū■Ą└Ż¼ę▓═žš╣┴╦įō└Ēšōį┌öĄ(sh©┤)ūųĮ╚┌▒│Š░Ž┬Ą─æ¬(y©®ng)ė├ĘČć·ĪŻ

įŁ╬─░l(f©Ī)▒Ēė┌ĪČĮ╚┌▒O(ji©Īn)╣▄蹊┐ĪĘ2025─ĻĄ┌3Ų┌Ż¼×ķĘĮ▒ŃķåūxŻ¼Ęų╔ŽĪóŽ┬ā╔Ų¬┐»░l(f©Ī)Ż¼▒Š╬─×ķ╔ŽŲ¬ĪŻę²čį

ęįBitcoin×ķ┤·▒ĒĄ─CryptoŻ¼╩Ūį┌2008─Ļć°(gu©«)ļHĮ╚┌╬ŻÖC(j©®)ųąæ¬(y©®ng)▀\(y©┤n)Č°╔·▓óĖ▀╦┘░l(f©Ī)š╣Ą─ę╗ŅÉą┬┼d╩┬╬’ĪŻÅ─░l(f©Ī)š╣äė(d©░ng)ÖC(j©®)üĒ(l©ói)┐┤Ż¼Crypto╗∙ė┌Ž╚▀M(j©¼n)Ą─╝ė├▄╝╝ąg(sh©┤)║═Ęų▓╝╩Į┘~▒Š╝╝ąg(sh©┤)Ż©╠žäe╩ŪBlockchain╝╝ąg(sh©┤)Ż®Ż¼ų╝į┌śŗ(g©░u)Į©ę╗ĘN╚źųąą─╗»Īó│¼įĮé„Įy(t©»ng)ć°(gu©«)╝ę▒O(ji©Īn)╣▄┐“╝▄Ą─╚½Ū“öĄ(sh©┤)ūųų¦ĖČ┼cār(ji©ż)ųĄ▐D(zhu©Żn)ęŲŽĄĮy(t©»ng)Ż©NakamotoŻ¼2008Ż®ĪŻCrypto═©│Ż▒╗æ¬(y©®ng)ė├ė┌ų¦ĖČĮY(ji©”)╦ŃĪóĮ╚┌═Č┘Yęį╝░ųTČÓĘŪ*Ę©*Į*╚┌*╗Ņäė(d©░ng)ųąŻ¼ŲõūįšQ╔·ęįüĒ(l©ói)▒Ńę²Ų┴╦╚½Ū“Į╚┌ų╬└ĒÖC(j©®)śŗ(g©░u)╝░īW(xu©”)ąg(sh©┤)ĮńĄ─ÅVĘ║ĻP(gu©Īn)ūóŻ©└ŅĮ©▄Ŗ║═ųņ¤Ņ│ĮŻ¼2017Ż╗╦╬╦¼║═ą▄É█(©żi)ū┌Ż¼2022Ż®ĪŻļSų°CryptoĄ─┐ņ╦┘░l(f©Ī)š╣║═ÅVĘ║æ¬(y©®ng)ė├Ż¼Ųõī”(du©¼)╚½Ū“Į╚┌ų╬└ĒĄ─ė░Ēæę▓╚šęµ═╣’@Ż¼ė╚Ųõį┌ęįŽ┬╚²éĆ(g©©)ĘĮ├µŻ║ę╗╩ŪCryptoĄ─Ųš╝░ī”(du©¼)┐ńŠ│┘Y▒Š┴„äė(d©░ng)ĪóĮ╚┌╩ął÷(ch©Żng)ĘĆ(w©¦n)Č©ęį╝░Ž¹┘M(f©©i)š▀ÖÓ(qu©ón)ęµ▒Żūo(h©┤)Ą╚ĘĮ├µ«a(ch©Żn)╔·┴╦╔Ņ▀h(yu©Żn)ė░ĒæŻ¼╩╣Ųõ│╔×ķ«ö(d©Īng)Ū░ų„┴„Į╚┌ų╬└ĒÖC(j©®)śŗ(g©░u)║═ų„ę¬ć°(gu©«)╝ęĻP(gu©Īn)ŪąĄ─ųž³c(di©Żn)ĪŻŲõųąŻ¼Į╚┌ĘĆ(w©¦n)Č©╬»åTĢ■(hu©¼)Ż©FSBŻ®Å─2018─ĻŲ▒Ń│ų└m(x©┤)Ė·█ÖC(j©®)ryptoĄ─╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)Ż¼Č©Ų┌╩ß└ĒĪóĖ³ą┬Ųõī”(du©¼)╚½Ū“Į╚┌ĘĆ(w©¦n)Č©śŗ(g©░u)│╔Ą─Øōį┌═■├{ĪŻ2022─ĻŻ¼F(xi©żn)SB▀Ć╩ū┤╬ßśī”(du©¼)╚½Ū“ĘĆ(w©¦n)Č©Ä┼▒O(ji©Īn)╣▄░l(f©Ī)▓╝┴╦įŁät╬─╝■ĪŻČ■╩ŪCryptoĄ──õ├¹ąį║═┐ńŠ│ąįį÷╝ė┴╦*Ž┤*ÕXĪó┐ų▓└╚┌┘YĄ╚ĘŪ*Ę©*Į*╚┌*╗Ņäė(d©░ng)Ą─’L(f©źng)ļU(xi©Żn)Ż¼ī”(du©¼)Į╚┌▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻīŹ(sh©¬)ļH╔ŽŻ¼ė╔ė┌╗∙ė┌CryptoĄ─*Ž┤*ÕX╝╝ąg(sh©┤)╚šęµÅ═(f©┤)ļsŻ¼╝ėų«Ė„╦ŠĘ©╣▄▌Āģ^(q©▒)ų«ķg╚▒Ę”ėąą¦ģf(xi©”)š{(di©żo)Ż¼ī¦(d©Żo)ų┬ī”(du©¼)ŽÓĻP(gu©Īn)ĘĖū’╗Ņäė(d©░ng)Ą─▒O(ji©Īn)╣▄║═┤“ō¶├µ┼RŠ▐┤¾└¦ļyĪŻ╚²╩ŪĶbė┌CryptoĄ─░l(f©Ī)ąą┼c┴„═©▓╗╩▄ųąčļŃyąą┐žųŲŻ¼Ųõār(ji©ż)Ė±▓©äė(d©░ng)║═Į╗ęū┴┐ūā╗»▒╗šJ(r©©n)×ķīóī”(du©¼)žøÄ┼š■▓▀Ą─ųŲČ©┼cīŹ(sh©¬)╩®ą¦╣¹«a(ch©Żn)╔·’@ų°ė░ĒæĪŻė╚Ųõ╩Ūį┌─śĢ°(sh©▒)╣½╦Š╠ß│÷Libraėŗ(j©¼)äØ║¾Ż¼ĘĆ(w©¦n)Č©Ä┼ī”(du©¼)║Ļė^š■▓▀Ą─╠¶æ(zh©żn)╩▄ĄĮ┴╦Ų▀ć°(gu©«)╝»łF(tu©ón)Ż©G7Ż®Īóć°(gu©«)ļHžøÄ┼╗∙ĮĮM┐ŚŻ©IMFŻ®║═ć°(gu©«)ļHŪÕ╦ŃŃyąąŻ©BISŻ®Ą╚ÖC(j©®)śŗ(g©░u)Ą─Ė±═ŌĻP(gu©Īn)ūóŻ¼▓ó╝ėÅŖ(qi©óng)┴╦ī”(du©¼)ŲõĄ─蹊┐ĪŻ

×ķæ¬(y©®ng)ī”(du©¼)╔Ž╩÷╠¶æ(zh©żn)Ż¼Į³─ĻüĒ(l©ói)ęįG20×ķ║╦ą─ŲĮ┼_(t©ói)Ż¼F(xi©żn)SBĪóIMFĪóBISĪóć°(gu©«)ļHūC▒O(ji©Īn)Ģ■(hu©¼)ĮM┐ŚŻ©IOSCOŻ®ĪóĘ┤*Ž┤*ÕXĮ╚┌ąąäė(d©░ng)╠žäe╣żū„ĮMŻ©FATFŻ®Ą╚×ķų¦ų∙ÖC(j©®)śŗ(g©░u)╦∙ą╬│╔Ą─╚½Ū“ų╬└Ē╝▄śŗ(g©░u)Ż©╦╬╦¼║═ą▄É█(©żi)ū┌Ż¼2022Ż®Ż¼═©▀^(gu©░)╔Ņ╚ļ├▄ŪąĄ─Ė·█Ö蹊┐Īó░l(f©Ī)▓╝▒O(ji©Īn)╣▄ųĖī¦(d©Żo)įŁätęį╝░╔Ņ╗»ć°(gu©«)ļH║Žū„Ą╚ĘĮ╩ĮŻ¼│ų└m(x©┤)ÅŖ(qi©óng)╗»ī”(du©¼)CryptoĄ─▒O(ji©Īn)╣▄┴”Č╚ĪŻ╚ńFATFĪóFSB║═IMF╗∙▒Š╔Ž├┐─ĻČ╝Ģ■(hu©¼)░l(f©Ī)▓╝ŽÓĻP(gu©Īn)蹊┐┼cųĖī¦(d©Żo)Į©ūhŻ¼IOSCOę▓░l(f©Ī)▓╝┴╦ßśī”(du©¼)╦Į╚╦žøÄ┼Į╗ęū╦∙Ą─▒O(ji©Īn)╣▄ųĖ─ŽĪŻū„×ķ╚½Ū“ĘČć·ā╚(n©©i)ī”(du©¼)Crypto▒O(ji©Īn)╣▄ūŅ×ķć└(y©ón)Ė±Ą─ć°(gu©«)╝ęŻ¼╬ęć°(gu©«)įńį┌2013─ĻŠ═├„┤_ųĖ│÷Ż¼Crypto╩Ūę╗ĘNŠ▀ėą▌^Ė▀’L(f©źng)ļU(xi©Żn)Ą─╠ōöM╔╠ŲĘŻ¼▓óę¬Ū¾ć°(gu©«)ā╚(n©©i)ŽÓĻP(gu©Īn)╣½╦Šū÷║├’L(f©źng)┐ž╣żū„ĪŻļS║¾į┌2017─Ļų┴2021─ĻķgŻ¼╬ęć°(gu©«)ėųĻæ└m(x©┤)═©▀^(gu©░)ČÓĘN┤ļ╩®▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)ī”(du©¼)CryptoĄ─▒O(ji©Īn)╣▄┼cą┬ą═Į╚┌’L(f©źng)ļU(xi©Żn)Ą─Ę└ĘČŻ¼░³└©ĻP(gu©Īn)═ŻŠ│ā╚(n©©i)CryptoĮ╗ęū╦∙Ż¼╚½├µĮ¹ų╣╩╣ė├Crypto╩ųČ╬▀M(j©¼n)ąą╚┌┘YĪó│┤ū„║═Ī░MiningĪ▒╗Ņäė(d©░ng)Ą╚ĪŻ┤╦═ŌŻ¼ÜW├╦ę▓ė┌2023─Ļ5į┬│÷┼_(t©ói)┴╦╩└Įń╔ŽĄ┌ę╗éĆ(g©©)╚½├µĄ─CryptoĘ©ęÄ(gu©®)Ī¬Ī¬ĪČ╝ė├▄┘Y«a(ch©Żn)╩ął÷(ch©Żng)▒O(ji©Īn)╣▄Śl└²ĪĘŻ©TheMarketsinCryptoAssetsregulationbillŻ¼MiCAŻ®Ż¼ęįęÄ(gu©®)ĘČ╝ė├▄╩ął÷(ch©Żng)▀\(y©┤n)ū„Īó╠ßĖ▀▒O(ji©Īn)╣▄═Ė├„Č╚║═ȶųŲĘŪ*Ę©*Į*╚┌*╗Ņäė(d©░ng)ĪŻ╚╗Č°Ż¼ė╔ė┌CryptoŅI(l©½ng)ė“Ą─äō(chu©żng)ą┬│ų└m(x©┤)▓╗öÓŻ¼╝ėų«š■ų╬ę“╦žŻ©ąąśI(y©©)ÖC(j©®)śŗ(g©░u)Ą─ė╬šf(shu©Ł)╣żū„╝ėÅŖ(qi©óng)Ż®ĪóĮø(j©®ng)Ø·(j©¼)ę“╦žŻ©├└┬ō(li©ón)ā”(ch©│)Į³─ĻüĒ(l©ói)Ą─śOČ╦žøÄ┼š■▓▀Ż®Ą╚ČÓųžįŁę“Ą─╣▓═¼ū„ė├Ż¼CryptoĄ─æ¬(y©®ng)ė├ĘČć·▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ż¼Ųš╝░Č╚▀M(j©¼n)ę╗▓Į╠ß╔²Ż¼Įo╚½Ū“Į╚┌ų╬└ĒĦüĒ(l©ói)Ą─╠¶æ(zh©żn)▓╗Ą½ø](m©”i)ėąŠÅ║═Ż¼Ę┤Č°Ė³╝ėć└(y©ón)Š■ĪŻė╚Ųõ╩Ū╠ž└╩Ųšį┘┤╬«ö(d©Īng)▀x├└ć°(gu©«)┐éĮy(t©»ng)║¾Ż¼Ųõ═ŲąąĄ─ÅŖ(qi©óng)┴”Ī░╚ź▒O(ji©Īn)╣▄Ī▒š■▓▀▀M(j©¼n)ę╗▓Į╝ėäĪ┴╦Cryptoī”(du©¼)╚½Ū“Į╚┌ų╬└Ē¾wŽĄĄ─ø_ō¶Ż¼╩╣▀@ę╗å¢(w©©n)Ņ}Ė³Š▀Å═(f©┤)ļsąį║═ĮŌøQĄ─ŠoŲ╚ąįĪŻ

į┌┤╦▒│Š░Ž┬Ż¼▒Š╬─ī”(du©¼)«ö(d©Īng)Ū░Cryptoī”(du©¼)╚½Ū“Į╚┌ų╬└Ēśŗ(g©░u)│╔┴╦──ą®║╦ą─╠¶æ(zh©żn)╝░ŲõŠ▀¾w▒Ē¼F(xi©żn)║═ė░Ēæ▀M(j©¼n)ąą┴╦╔Ņ╚ļ╠ĮėæŻ¼ęįŲ┌×ķ╚½Ū“Į╚┌ų╬└Ē¾wŽĄĄ─š{(di©żo)š¹ęį╝░║¾└m(x©┤)蹊┐╠ß╣®ģó┐╝ĪŻ▒Š╬─Ė∙ō■(j©┤)ī”(du©¼)ęčėąčąŠ┐│╔╣¹ęį╝░ūŅą┬╩┬īŹ(sh©¬)ūCō■(j©┤)Ą─Ęų╬÷Īóš¹└ĒŻ¼īóCryptoī”(du©¼)╚½Ū“Į╚┌ų╬└ĒĄ─║╦ą─╠¶æ(zh©żn)Üw╝{×ķęįŽ┬╚²éĆ(g©©)ĘĮ├µŻ║ę╗╩ŪCryptoęčą╬│╔ęÄ(gu©®)─Ż²ŗ┤¾Ą─╚½Ū“ąį═Č┘Y╩ął÷(ch©Żng)Ż¼įō╩ął÷(ch©Żng)ūį╔ĒŠ▀ėąĄ─Ė▀▓©äė(d©░ng)ąįĪóé„╚Šąįęį╝░ļyęį▒╗╚½├µ▒O(ji©Īn)╣▄Ą╚╠žš„Ż¼ī¦(d©Żo)ų┬Ųõ│╔×ķ«ö(d©Īng)Ž┬ć°(gu©«)ļHĮ╚┌¾wŽĄĄ─ųžę¬▓╗ĘĆ(w©¦n)Č©ę“╦žĪŻČ■╩ŪĮ³─ĻüĒ(l©ói)Crypto▒╗ė├ė┌ęÄ(gu©®)▒▄▒O(ji©Īn)╣▄Ą─ąą×ķė·░l(f©Ī)▓■Ō▒Ż¼ė╚Ųõ╩Ū┐ų▓└ĮM┐Ś║═ę╗ą®ć°(gu©«)╝ęąą×ķ¾wĄ─╚ļł÷(ch©Żng)Ż¼īó’@ų°Ę┼┤¾╚½Ū“Į╚┌ų╬└Ē¾wŽĄĄ─┬®Č┤ĪŻ╚²╩Ūį┌▒Š▌å├└į¬╝ėŽóų▄Ų┌ųąŻ¼CryptoĄ─▓╔ė├┬╩┐ņ╦┘╠ß╔²Ż¼╩╣įĮüĒ(l©ói)įĮČÓĄ─░l(f©Ī)š╣ųąć°(gu©«)╝ę├µ┼RžøÄ┼╠µ┤·’L(f©źng)ļU(xi©Żn)Ż¼ęÓī”(du©¼)ŲõĮ╚┌ų╬└Ē─▄┴”śŗ(g©░u)│╔┴╦│ų└m(x©┤)Ūę╔Ņ▀h(yu©Żn)Ą─╠¶æ(zh©żn)ĪŻßśī”(du©¼)╚²ųž╠¶æ(zh©żn)╝░Ųõ▒│║¾Ą─įŁę“Ż¼▒Š╬─╠ß│÷┴╦ęįŽ┬š■▓▀Į©ūhŻ║╠Į╦„śŗ(g©░u)Į©ą┬Ą─Į╚┌ų╬└ĒÖC(j©®)śŗ(g©░u)╗“┐“╝▄Ż¼═Ųäė(d©░ng)Į©┴ó╚½Ū“ĘĆ(w©¦n)Č©Ä┼▒O(ji©Īn)╣▄ÖC(j©®)ųŲŻ¼┤┘▀M(j©¼n)Crypto▒O(ji©Īn)╣▄Ą─ųŪ─▄╗»┼cŠ½£╩(zh©│n)╗»Ż¼ęį╝░╝ė┐ņčļąąCryptoŻ©CBDCŻ®Ą─čą░l(f©Ī)┼c║Žū„ĪŻ

ŽÓ▌^ė┌ęčėąčąŠ┐┼cīŹ(sh©¬)█`Ż¼▒Š╬─Ą─▀ģļHžĢ½I(xi©żn)ų„ę¬¾w¼F(xi©żn)į┌ęįŽ┬ā╔éĆ(g©©)ĘĮ├µŻ║ę╗ĘĮ├µŻ¼▒Š╬─Å─Crypto▒╗ė├ė┌═Č┘YĮ╗ęūĪóČŃ▒▄▒O(ji©Īn)╣▄ęį╝░ų„ÖÓ(qu©ón)žøÄ┼Ą─╠µ┤·▀xĒŚ(xi©żng)▀@╚²éĆ(g©©)ų„ę¬╩╣ė├äė(d©░ng)ÖC(j©®)│÷░l(f©Ī)Ż¼ĮY(ji©”)║ŽūŅą┬Ą─░Ė└²┼cöĄ(sh©┤)ō■(j©┤)Ż¼ŽĄĮy(t©»ng)╠ߤÆ┴╦Cryptoī”(du©¼)╚½Ū“Į╚┌ų╬└ĒĄ─╚²┤¾║╦ą─╠¶æ(zh©żn)ĪŻ▀@▓╗āH×ķ║¾└m(x©┤)蹊┐ęį╝░š■▓▀ųŲČ©╠ß╣®┴╦▌^×ķŪÕ╬·Ą─蹊┐┐“╝▄Ż¼▀Ć▀M(j©¼n)ę╗▓ĮžSĖ╗┴╦Crypto┼c╚½Ū“Į╚┌ų╬└ĒŅI(l©½ng)ė“Ą─蹊┐¾wŽĄĪŻ┴Ēę╗ĘĮ├µŻ¼é„Įy(t©»ng)Į╚┌┤Ó╚§ąį└Ēšōų„ꬊ█Į╣ė┌ŃyąąöDāČĪó┘Y«a(ch©Żn)ār(ji©ż)Ė±┼▌─Ł║═ą┼┘J╩ął÷(ch©Żng)╩¦ņ`Ą╚å¢(w©©n)Ņ}Ż¼▓ó╬┤│õĘų┐╝æ]ĄĮCrypto┼cé„Įy(t©»ng)Į╚┌¾wŽĄ╚šęµŠo├▄Ą─┬ō(li©ón)ŽĄĪŻ▒Š╬─īóCryptoĄ─Ė▀▓©äė(d©░ng)ąįĪóļy▒O(ji©Īn)╣▄┼c┐ńŠ│┴„═©Ą╚╠žąį╚┌╚ļĮ╚┌┤Ó╚§ąį└Ēšō┐“╝▄Ż¼╝╚Įę╩Š┴╦Ųõū„×ķą┬┼d╩┬╬’ī”(du©¼)Į╚┌¾wŽĄ┤Ó╚§ąįĄ─Ę┼┤¾Ū■Ą└Ż¼ę▓═žš╣┴╦įō└Ēšōį┌öĄ(sh©┤)ūųĮ╚┌▒│Š░Ž┬Ą─æ¬(y©®ng)ė├ĘČć·ĪŻ

Bitcoinė┌2009─Ļ│§Ž“╣½▒Ŗ═Ų│÷ų«║¾Ż¼Ųõį┌╚½Ū“ĘČć·ā╚(n©©i)Ą─ĻP(gu©Īn)ūó┼cŲš╝░Č╚čĖ╦┘╠ß╔²Ż¼ār(ji©ż)Ė±ę▓čĖ╦┘┼“├øŻ¼āHė├15─Ļ▒ŃÅ─ĮėĮ³ė┌┴ŃĄ─ār(ji©ż)Ė±╔ŽØqų┴Ė▀ĘÕĢr(sh©¬)Ų┌├┐├Č╝s109356├└į¬Ż©2025─Ļ1į┬19╚šŻ®Ą─Ī░╠ņār(ji©ż)Ī▒ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼Bitcoin╩ął÷(ch©Żng)ę▓░l(f©Ī)š╣│╔×ķ╚½Ū“ĘČć·ā╚(n©©i)╩ąųĄūŅ┤¾Ą─Crypto╩ął÷(ch©Żng)Ż¼╚šĮ╗ęū┴┐│ų└m(x©┤)▒Ż│ųį┌öĄ(sh©┤)░┘ā|├└į¬╦«ŲĮŻ¼│╔×ķ╚½Ū“ūŅ╗Ņ▄SĄ─Į╚┌╩ął÷(ch©Żng)ų«ę╗ĪŻĮžų┴2025─Ļ2į┬ĄūŻ¼╚½Ū“CryptoĄ─ĘNŅÉ│¼▀^(gu©░)1╚f(w©żn)ĘNŻ¼┐é╩ąųĄĖ▀▀_(d©ó)╝s2.8╚f(w©żn)ā|├└į¬ĪŻ²ŗ┤¾Ą─╩ął÷(ch©Żng)¾w┴┐┼cĮ╗ęū╗Ņ▄SČ╚╩╣Ą├CryptoęčĮø(j©®ng)│╔×ķ╚½Ū“Į╚┌ų╬└Ēūh│╠ųą¤o(w©▓)Ę©║÷ęĢĄ─┤µį┌ĪŻįSČÓ蹊┐ę▓ęčūCīŹ(sh©¬)Ż¼Crypto╩ął÷(ch©Żng)╩Ūė░Ēæ╚½Ū“Į╚┌¾wŽĄĘĆ(w©¦n)Č©Ą─ųžę¬ę“╦žŻ¼ė╚Ųõ╩Ūį÷╝ė┴╦╚½Ū“Į╚┌ŽĄĮy(t©»ng)Ą─┤Ó╚§ąįŻ©YueĄ╚Ż¼2021Ż╗IyerŻ¼2022Ż®ĪŻ

Ż©ę╗Ż®Crypto╩ął÷(ch©Żng)ė░Ēæ╚½Ū“Į╚┌ŽĄĮy(t©»ng)Ą─ĻP(gu©Īn)µIę“╦ž

Å─└Ēšōīė├µüĒ(l©ói)┐┤Ż¼¼F(xi©żn)┤·Į╚┌¾wŽĄĄ─Ī░╗ź┬ō(li©ón)╗ź═©Ī▒┤¾┤¾į÷╝ė┴╦Į╚┌ŠW(w©Żng)Įj(lu©░)Ą─Å═(f©┤)ļsąį║═┤Ó╚§ąįĪŻį┌▀@ĘNŪķørŽ┬Ż¼å╬éĆ(g©©)╩ął÷(ch©Żng)Ą─«É│Ż▓©äė(d©░ng)┐╔─▄«a(ch©Żn)╔·Ī░ČÓ├ūųZ╣Ū┼ŲĪ▒ą¦æ¬(y©®ng)Ż¼▓©╝░╩└ĮńŲõ╦¹Ąžģ^(q©▒)║═ŅÉą═Ą─Į╚┌╩ął÷(ch©Żng)Ż¼▓ó═©▀^(gu©░)Į╚┌¾wŽĄé„ī¦(d©Żo)µ£ŚlĄ─ŠW(w©Żng)ĀŅĮY(ji©”)śŗ(g©░u)Ż¼ą╬│╔ŽĄĮy(t©»ng)ąįĮ╚┌’L(f©źng)ļU(xi©Żn)Ż©ŚŅūėĢ¤║═ų▄ĘfäéŻ¼2018Ż®ĪŻĮ³─ĻüĒ(l©ói)Ż¼Crypto╩ął÷(ch©Żng)Ą─äĪ┴ę▓©äė(d©░ng)ī”(du©¼)╚½Ū“Į╚┌ŽĄĮy(t©»ng)Ą─ė░Ēæė·░l(f©Ī)═╗│÷Ż¼ų„ę¬į┤ė┌ęįŽ┬╚²éĆ(g©©)ĻP(gu©Īn)µIę“╦žŻ║Ųõę╗Ż¼Crypto╩ął÷(ch©Żng)Ą─Ė▀▓©äė(d©░ng)ąįęūę²░l(f©Ī)═Č┘Yš▀Ą─┐ų╗┼ŪķŠwŻ¼▓ó┐ņ╦┘é„ī¦(d©Żo)ų┴Ųõ╦¹╩ął÷(ch©Żng)ĪŻŲõČ■Ż¼Cryptoļyęį▒O(ji©Īn)╣▄Ż¼╝ėäĪ┴╦’L(f©źng)ļU(xi©Żn)Ą─ą╬│╔┼cöU(ku©░)╔óĪŻŲõ╚²Ż¼Crypto┼cé„Įy(t©»ng)Į╚┌╩ął÷(ch©Żng)Ą─┬ō(li©ón)ŽĄ╚šęµŠo├▄Ż¼═©▀^(gu©░)Į╚┌«a(ch©Żn)ŲĘŻ©╚ńBitcoinŲ┌žøĪó╝ė├▄┘Y«a(ch©Żn)╗∙ĮŻ®öU(ku©░)┤¾┴╦é„╚ŠŪ■Ą└ĪŻ

1.Crypto╩ął÷(ch©Żng)Ą─Ė▀▓©äė(d©░ng)ąį║═é„╚Šąį

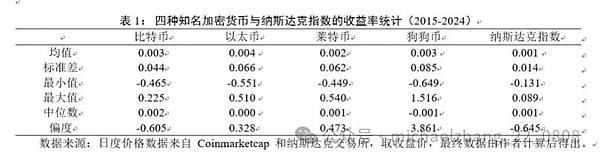

Bitcoin╩ął÷(ch©Żng)ļSĢr(sh©¬)ķg═ŲęŲųØuØMūŃ╚§ėąą¦╩ął÷(ch©Żng)╝┘šf(shu©Ł)Ż¼Ųõār(ji©ż)Ė±Ģ■(hu©¼)┴ó╝┤ī”(du©¼)╣½ķ_(k©Īi)╩ął÷(ch©Żng)ą┼Žóū÷│÷Ę┤æ¬(y©®ng)Ż¼ę“┤╦ār(ji©ż)Ė±▓©äė(d©░ng)▓╗āH╩«ĘųäĪ┴ęŻ¼Č°Ūę▀ĆŠ▀ėą’@ų°Ą─▓©äė(d©░ng)ąįŠ█╝»╠žš„Ż©UrquhartŻ¼2018Ż®ĪŻŽÓ▌^ė┌BitcoinŻ¼ėąĻP(gu©Īn)Ųõ╦¹Crypto▓©äė(d©░ng)ąįĄ─蹊┐ŽÓī”(du©¼)▌^╔┘Ż¼Ūę┐╔─▄ę“╩ął÷(ch©Żng)ęÄ(gu©®)─ŻĪó┴„═©ąįĄ╚ę“╦žČ°┤µį┌▓Ņ«ÉŻ¼Ą½Å─š¹¾w╔Ž┐┤Ż¼Ųõ╦¹Cryptoę▓│╩¼F(xi©żn)│÷ŅÉ╦ŲĄ─▓©äė(d©░ng)ąį╠žš„Ż¼Ę┤ė││÷╩ął÷(ch©Żng)’L(f©źng)ļU(xi©Żn)║═▓╗┤_Č©ąį▌^Ė▀ĪŻ▒Š╬─▀xō±┴╦╦─ĘN═Ų│÷Ģr(sh©¬)ķg▌^įńŪęŠ▀ėą▌^Ė▀ų¬├¹Č╚║═╩ął÷(ch©Żng)┴„äė(d©░ng)ąįĄ─CryptoŻ¼┼c├└ć°(gu©«)╣╔╩ąŻ©╝{╦╣▀_(d©ó)┐╦ųĖöĄ(sh©┤)Ż®Ą─▓©äė(d©░ng)Ūķør▀M(j©¼n)ąą║å(ji©Żn)å╬ī”(du©¼)▒╚Ęų╬÷ĪŻÅ─▒Ē1üĒ(l©ói)┐┤Ż¼BitcoinĪóęį╠½Ä┼Īó╚R╠žÄ┼║═╣Ę╣ĘÄ┼Ą─╩šęµ┬╩ś╦(bi©Īo)£╩(zh©│n)▓ŅŠ∙▀h(yu©Żn)┤¾ė┌╝{╦╣▀_(d©ó)┐╦ųĖöĄ(sh©┤)Ż¼ęŌ╬Čų°Ū░š▀Š▀ėąĖ³Ė▀Ą─▓©äė(d©░ng)ąįĪŻ╣Ę╣ĘÄ┼╩šęµ┬╩Ą─ūŅ┤¾ųĄĖ▀▀_(d©ó)1.516Ż¼▒Ē╩Š┘Å(g©░u)┘I╣Ę╣ĘÄ┼└Ēšō╔ŽūŅČÓ┐╔ęįīŹ(sh©¬)¼F(xi©żn)150%/╠ņĄ─╩šęµĪŻ

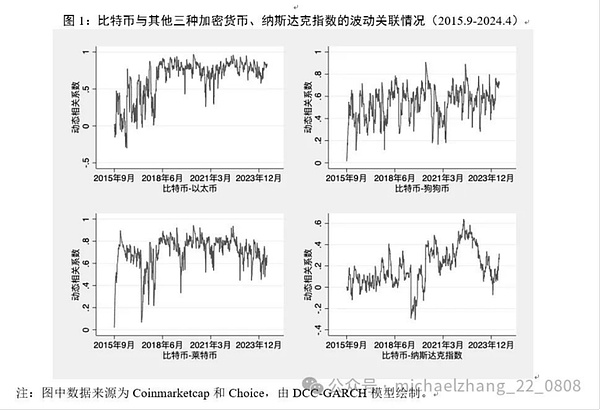

ė╔ė┌Š▀ėą▌^Ė▀Ą─┴„äė(d©░ng)ąį║═╩ął÷(ch©Żng)š╝ėą┬╩Ż¼Bitcoinį┌š¹¾wCrypto╩ął÷(ch©Żng)Ą─▓©äė(d©░ng)é„╚Š¼F(xi©żn)Ž¾ųą░l(f©Ī)ō]ų°║╦ą─ū„ė├ĪŻę╗ĘĮ├µŻ¼ū„×ķCrypto╩ął÷(ch©Żng)▓©äė(d©░ng)ęń│÷Ą─ų„꬞Ģ½I(xi©żn)š▀Ż¼Bitcoinī”(du©¼)ą┬┬ä╩┬╝■Ą─├¶Ėąąį║═┐ņ╦┘Ę┤æ¬(y©®ng)═∙═∙Ģ■(hu©¼)Ħäė(d©░ng)Ųõ╦¹ąĪą═CryptoĄ─ār(ji©ż)Ė±▓©äė(d©░ng)Ż©KoutmosŻ¼2018Ż╗MoratisŻ¼2021Ż®Ż╗┴Ēę╗ĘĮ├µŻ¼╝ė├▄╩ął÷(ch©Żng)ā╚(n©©i)▓┐┤µį┌’@ų°Ą─╩šęµ╣▓═¼╠°▄S¼F(xi©żn)Ž¾Ż¼▒Ē├„CryptoĄ─ČÓśė╗»▓ó╬┤ėąą¦ĮĄĄ═▓©äė(d©░ng)’L(f©źng)ļU(xi©Żn)Ż©YueĄ╚Ż¼2021Ż®ĪŻĖ³×ķĻP(gu©Īn)µIĄ─╩ŪŻ¼Bitcoin┼cęį╠½Ä┼Īó╣Ę╣ĘÄ┼Ą╚ų„ę¬Cryptoų«ķgĄ─ķL(zh©Żng)Ų┌Ė▀═¼▓Į▓©äė(d©░ng)╦«ŲĮ▀M(j©¼n)ę╗▓ĮĘ┼┤¾┴╦╩ął÷(ch©Żng)Ą─ŽĄĮy(t©»ng)ąį’L(f©źng)ļU(xi©Żn)Ż©ęŖ(ji©żn)łD1Ż®ĪŻ┤╦═ŌŻ¼ė^▓ņBitcoin┼c├└ć°(gu©«)╝{╦╣▀_(d©ó)┐╦ųĖöĄ(sh©┤)ų«ķgĄ─▓©äė(d©░ng)é„╚Š┌ģä▌(sh©¼)┐╔ęį┐┤ĄĮŻ¼į┌2020─ĻĄū├└ć°(gu©«)═Ų│÷┤¾┴”Č╚Ą─┤╠╝ż┤ļ╩®║¾Ż¼ā╔š▀Ą─▓©äė(d©░ng)ŽÓĻP(gu©Īn)ąį’@ų°į÷ÅŖ(qi©óng)Ż¼▒Ē├„CryptoĮoĮ╚┌╩ął÷(ch©Żng)Ą─ĘĆ(w©¦n)Č©ąįĦüĒ(l©ói)┴╦Ņ~═Ōē║┴”ĪŻ

2.Crypto╩ął÷(ch©Żng)ļyęį╩▄ĄĮėąą¦▒O(ji©Īn)╣▄

Ųõųąę╗éĆ(g©©)ųžę¬įŁę“į┌ė┌CryptoĄ─╝╝ąg(sh©┤)╠žąįĪŻęįBitcoin×ķ└²Ż¼Ųõ▓╗āH╗∙ė┌─õ├¹Ą─öĄ(sh©┤)ūųĄžųĘ▀M(j©¼n)ąąĮ╗ęūŻ©└Ēšō╔Žę╗éĆ(g©©)╚╦┐╔ęįōĒėą│╔Ū¦╔Ž╚f(w©żn)╔§ų┴Ė³ČÓĄ─┘~æ¶Ż®Ż¼Č°Ūę┐╔ęįę└═ą╗ź┬ō(li©ón)ŠW(w©Żng)īŹ(sh©¬)¼F(xi©żn)24ąĪĢr(sh©¬)╚½╠ņ║“▀\(y©┤n)ąąŻ¼ę“┤╦─▄ē“▌pęū┐ńįĮć°(gu©«)ĮńŻ¼▓ó┤“ŲŲĄž└Ē┐šķg║═Ģr(sh©¬)ķgŽ▐ųŲĪŻļm╚╗š■Ė«╣▄ųŲ┤ļ╩®┐╔ęįūĶų╣╚╦éā╩╣ė├CryptoĮ╗ęū╦∙Ż¼Ą½▀@ą®┼e┤ļ¤o(w©▓)Ę©ėąą¦Į¹ų╣╚╦éā╩╣ė├BitcoinĪŻ║¾š▀┐╔ęį═©▀^(gu©░)³c(di©Żn)ī”(du©¼)³c(di©Żn)Į╗ęūĄ─ĘĮ╩Į┼c«ö(d©Īng)?sh©┤)žžøÄ┼▀M(j©¼n)ąąāČōQŻ¼▀M(j©¼n)Č°└@ķ_(k©Īi)žøÄ┼╣▄ųŲĪŻ

┴Ēę╗éĆ(g©©)ĻP(gu©Īn)µIįŁę“į┌ė┌CryptoĄ─äō(chu©żng)ą┬┼cæ¬(y©®ng)ė├╦┘Č╚▌^┐ņĪŻ▀@▓╗āHī¦(d©Żo)ų┬┴╦蹊┐┼c▒O(ji©Īn)╣▄Ą─ŽÓī”(du©¼)£■║¾Ż¼Č°Ūę┤¾▓┐ĘųĮø(j©®ng)Ø·(j©¼)¾wī”(du©¼)┤╦│ųėč║├Ą─▒O(ji©Īn)╣▄æB(t©żi)Č╚ĪŻĮ³─ĻüĒ(l©ói)Ż¼ųT╚ńĪ░Crypto╩ū┤╬╣½ķ_(k©Īi)░l(f©Ī)ąąŻ©*I*C*OŻ®Ī▒ĪóĪ░ĘŪ═¼┘|(zh©¼)╗»TokensŻ©NFTŻ®Ī▒ĪóĪ░╚źųąą─╗»Į╚┌Ż©DeFiŻ®Ī▒ĪóĪ░Ą┌╚²┤·╗ź┬ō(li©ón)ŠW(w©Żng)Ż©Web3.0Ż®Ī▒Ą╚ą┬ĘĮŽ“┼cöĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)ą┬śI(y©©)æB(t©żi)Ą─┼dŲŻ¼▒╗įSČÓĮø(j©®ng)Ø·(j©¼)¾węĢ×ķą┬Ą─Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)ĘĮŽ“ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼─┐Ū░╩└Įń╔Ž┤¾▓┐Ęųć°(gu©«)╝ęČ╝į╩įSCryptoūįė╔Į╗ęūŻ©Borri║═ShakhnovŻ¼2020Ż®ĪŻć°(gu©«)ļHĮy(t©»ng)ėŗ(j©¼)ÖC(j©®)śŗ(g©░u)Triple-AĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2023─ĻŻ¼╚½Ū“ĘČć·ā╚(n©©i)ęčėą│¼▀^(gu©░)4ā|Ą─Cryptoė├æ¶Ż¼ōĒėą┬╩│¼▀^(gu©░)4.2%ĪŻų„ę¬ć°(gu©«)╝ęį┌Crypto╚½Ū“ų╬└Ēųą│÷¼F(xi©żn)Ą─ĻćĀI(y©¬ng)Ęų╗»Ż¼ę▓╩╣Ą├▒O(ji©Īn)╣▄Īóų╬└Ē╣żū„ļyęį┬õīŹ(sh©¬)Ż©╦╬╦¼║═ą▄É█(©żi)ū┌Ż¼2022Ż®ĪŻ

3.Crypto╩ął÷(ch©Żng)╝ė┐ņ╚┌╚ļ¼F(xi©żn)ėąĮ╚┌¾wŽĄ

CryptoĮ╗ęū╦∙Ą─│÷¼F(xi©żn)┼cēč┤¾Ż¼śO┤¾Ąž▒Ń└¹┴╦Crypto┼cĘ©Ä┼ų«ķgĄ─Į╗ęūŻ¼▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)┴╦╩ął÷(ch©Żng)ų«ķgĄ─┬ō(li©ón)ŽĄĪŻĖ∙ō■(j©┤)CryptoöĄ(sh©┤)ō■(j©┤)Ę■äš(w©┤)╔╠CoinmarketcapĄ─Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴2024─Ļ4į┬Ż¼╚½Ū“╣▓ėą765╝ęĮ╗ęū╦∙Ż¼┤¾ČÓöĄ(sh©┤)éĆ(g©©)╚╦║═ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Š∙┐╔═©▀^(gu©░)ų„ę¬Į╗ęū╦∙į┌ŠĆ┘Å(g©░u)┘ICryptoŻ¼ŪęĖČ┐ŅĘĮ╩Į┐╔ęį╩Ūą┼ė├┐©╗“ĮĶėø┐©ĪóļŖģR╗“¼F(xi©żn)ĮŻ©═©▀^(gu©░)BitcoinATMÖC(j©®)Ż®ĪŻ═¼Ģr(sh©¬)Ż¼ÖC(j©®)śŗ(g©░u)═Č┘Yš▀╝░ų„ę¬ć°(gu©«)╝ęĄ─Į╚┌▒O(ji©Īn)╣▄ÖC(j©®)śŗ(g©░u)ę▓į┌═Ųäė(d©░ng)Crypto┼cé„Įy(t©»ng)Į╚┌¾wŽĄĄ─╚┌║ŽĪŻįńį┌2017─Ļ║═2020─ĻŻ¼├└ć°(gu©«)ŽÓĻP(gu©Īn)Į╗ęū╦∙Š═Ęųäe═Ų│÷┴╦BitcoinŲ┌žø║Ž╝s┼cī”(du©¼)æ¬(y©®ng)Ą─Ų┌ÖÓ(qu©ón)«a(ch©Żn)ŲĘŻ¼▓óśŗ(g©░u)Į©┴╦░³║¼╗∙ĮĪóą┼═ąĪó▒ŻļU(xi©Żn)Īóč▄╔·ŲĘĄ╚į┌ā╚(n©©i)Ą─═Č┘Y«a(ch©Żn)ŲĘ¾wŽĄŻ¼┤¾┤¾║å(ji©Żn)╗»┴╦ÖC(j©®)śŗ(g©░u)═Č┘Yš▀▀M(j©¼n)╚ļCrypto╩ął÷(ch©Żng)Ą─Ū■Ą└ĪŻ─”Ė∙╩┐Ąż└¹Ą─蹊┐’@╩ŠŻ¼į┌╚½Ū“Ą┌Č■┤¾CryptoĮ╗ęū╦∙Coinbase╣½╦ŠųąŻ¼╔óæ¶═Č┘Yš▀Į╗ęū┴┐Ą─š╝▒╚ęčÅ─2018─ĻĄ┌ę╗╝ŠČ╚Ą─80%┐ņ╦┘Ž┬╗¼ų┴2021─ĻĄ┌╦─╝ŠČ╚Ą─32%Ż¼Crypto╗∙ĮĪó═ą╣▄ÖC(j©®)śŗ(g©░u)Ą╚│╔×ķ┴╦╩ął÷(ch©Żng)Ą─ų„ī¦(d©Żo)┴”┴┐Ż¼▓óžĢ½I(xi©żn)┴╦┤¾▓┐ĘųĮ╗ęū┴┐ĪŻ2024─Ļ│§Ż¼├└ć°(gu©«)ūC╚»Į╗ęū╬»åTĢ■(hu©¼)╩ū┤╬┼·£╩(zh©│n)11Ę▌BitcoinETFĄ─╔Ž╩ą╔Ļšł(q©½ng)Ż¼═¼─Ļ7į┬ėų┼·£╩(zh©│n)╩ū┼·Ethereum¼F(xi©żn)žøETFį┌├└╔Ž╩ąŻ¼▀M(j©¼n)ę╗▓Įį÷╝ė┴╦ÖC(j©®)śŗ(g©░u)═Č┘Yš▀ī”(du©¼)Crypto╩ął÷(ch©Żng)Ą─’L(f©źng)ļU(xi©Żn)│©┐┌ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2024─Ļ12į┬Ż¼12éĆ(g©©)Bitcoin¼F(xi©żn)žøETFĄ─┐é┘Y«a(ch©Żn)╣▄└ĒęÄ(gu©®)─Żęč│¼▀^(gu©░)1000ā|├└į¬Ż¼╣▓═¼│ųėą│¼▀^(gu©░)110╚f(w©żn)├ČBitcoinŻ©╝sš╝┐é╣®æ¬(y©®ng)┴┐Ą─5%Ż®Ż¼│¼▀^(gu©░)Bitcoinäō(chu©żng)╩╝╚╦ųą▒Š┬öŻ©SatoshiNakamotoŻ®Ż¼│╔×ķūŅ┤¾Ą─Bitcoin│ųėąš▀ĪŻ═¼Ų┌Ż¼EthereumETFĄ─╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ104.3ā|├└į¬ĪŻļSų°╠ž└╩Ųšą┬š■Ė«ī”(du©¼)Cryptoš■▓▀Ą─ŅA(y©┤)Ų┌ūāĄ├Ė³╝ėėč║├Ż¼╬┤üĒ(l©ói)▀Ćīó└^└m(x©┤)į÷╝ėĖ„ŅÉ═Č┘Yš▀Ą─’L(f©źng)ļU(xi©Żn)│©┐┌Ż¼┐╔─▄Ģ■(hu©¼)ę²░l(f©Ī)Ė³┤¾ęÄ(gu©®)ĘČ║═ęÄ(gu©®)─ŻĄ─╠¶æ(zh©żn)ĪŻ

Ż©Č■Ż®Crypto╩ął÷(ch©Żng)į÷╝ė╚½Ū“Į╚┌ŽĄĮy(t©»ng)┤Ó╚§ąįĄ─é„ī¦(d©Żo)Ū■Ą└

Į╚┌╩ął÷(ch©Żng)ķgĄ─é„╚ŠŻ©╗“▓©äė(d©░ng)ęń│÷Ż®╩Ū«ö(d©Īng)Ū░╚½Ū“Į╚┌¾wŽĄ├µ┼RĄ─ųžę¬’L(f©źng)ļU(xi©Żn)║═▓╗┤_Č©ąįŻ¼ę▓╩ŪCrypto╩ął÷(ch©Żng)ė░Ēæ╚½Ū“Į╚┌ŽĄĮy(t©»ng)┤Ó╚§ąįĄ─ų„ę¬ĘĮ╩ĮĪŻÅ─└Ēšōīė├µüĒ(l©ói)┐┤Ż¼╚½Ū“ĘČć·ā╚(n©©i)Į╚┌╩ął÷(ch©Żng)ķgĄ─é„╚ŠÖC(j©®)ųŲŻ¼┤¾ų┬┐╔ęįĘų×ķ╗∙▒Š├µę“╦ž║═ĘŪ╗∙▒Š├µę“╦žā╔ŅÉĪŻŲõųą╗∙▒Š├µę“╦žę▓▒╗ĘQ×ķĮø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│)╝┘šf(shu©Ł)Ż¼Į©┴óį┌═Č┘Yš▀╩Ū═Ļ╚½└ĒąįĄ─é„Įy(t©»ng)Į╚┌└Ēšō╔ŽŻ¼šJ(r©©n)×ķĖ„ć°(gu©«)ķg╣▓═¼ė░ĒæĮø(j©®ng)Ø·(j©¼)Ą─╗∙ĄA(ch©│)ūā┴┐ūā╗»īóī¦(d©Żo)ų┬Į╚┌╩ął÷(ch©Żng)Ą─═¼▓Į▓©äė(d©░ng)ĪŻ╚╗Č°Ż¼ė╔ė┌Crypto╩ął÷(ch©Żng)▓ó▓╗Š▀éõĮø(j©®ng)Ø·(j©¼)╗∙ĄA(ch©│)Ūę│õ│Ōų°ęį═ČÖC(j©®)─┐Ą─×ķų„Ą─ĘŪ└Ēąį═Č┘Yš▀Ż©CheahĄ╚Ż¼2015Ż╗Griffin║═ShamsŻ¼2020Ż®Ż¼Ųõī”(du©¼)Į╚┌╩ął÷(ch©Żng)Ą─▓©äė(d©░ng)ęń│÷┐╔─▄ų„ę¬═©▀^(gu©░)ĘŪ╗∙▒Š├µŪ■Ą└ĪŻ▒Š╬─ų„ę¬╗∙ė┌FSBĄ─ŽĄ┴ąčąŠ┐┼cŽÓĻP(gu©Īn)Ą─└ĒšōĪóīŹ(sh©¬)ūCĘų╬÷Ż¼╩ß└Ē│÷╚²ŅÉŠ▀ėąŲš▒ķ╣▓ūR(sh©¬)Ą─ė░ĒæŪ■Ą└Ż¼Ęųäe╩Ūą┼ą─ą¦æ¬(y©®ng)ĪóĮ╚┌ÖC(j©®)śŗ(g©░u)’L(f©źng)ļU(xi©Żn)│©┐┌╝░žö(c©ói)Ė╗ą¦æ¬(y©®ng)ĪŻ

1.╗∙ė┌ą┼ą─ą¦æ¬(y©®ng)

¼F(xi©żn)ėąčąŠ┐ūCīŹ(sh©¬)Ż¼ė╔ė┌▓╗ąĶę¬īŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ų¦│ųŪę┐╔ęį24ąĪĢr(sh©¬)▓╗═Żą¬Į╗ęūŻ¼Crypto╩ął÷(ch©Żng)Ą─╬óė^ģó┼cš▀į┌ą┼Žó╔·│╔║═é„▌öĘĮ├µĖ³╝ėÅŖ(qi©óng)┤¾Ż¼Ųõī”(du©¼)═Ō▓┐ø_ō¶Ą─Ę┤æ¬(y©®ng)Ė³╝ėčĖ╦┘Ż¼▓óŪęę²ŅI(l©½ng)ų°╚½Ū“Į╚┌╩ął÷(ch©Żng)Ą─═Č┘Yš▀ŪķŠwŻ©YuĄ╚Ż¼2019Ż╗WangĄ╚Ż¼2022Ż®ĪŻ«ö(d©Īng)Cryptoār(ji©ż)Ė±░l(f©Ī)╔·┤¾Ę∙Č╚ūā╗»Ģr(sh©¬)Ż¼ą┼Žóø_ō¶īó┐ņ╦┘é„▀fų┴╣╔Ų▒Ą╚Ųõ╦¹Į╚┌╩ął÷(ch©Żng)Ż¼▓ó«a(ch©Żn)╔·Ė·ļSCrypto╩ął÷(ch©Żng)▓©äė(d©░ng)Č°┘I╚ļ╗“┘u│÷╣╔Ų▒Ą─č“╚║ą¦æ¬(y©®ng)ĪŻ║å(ji©Żn)Č°čįų«Ż¼Crypto╩ął÷(ch©Żng)æ{ĮĶŲõ╚½╠ņ║“Į╗ęū║═┐ņ╦┘Ę┤æ¬(y©®ng)╠žąįŻ¼│╔×ķ╚½Ū“Į╚┌╩ął÷(ch©Żng)Ą─ųžę¬Ī░’L(f©źng)Ž“ś╦(bi©Īo)Ī▒Ż¼ė╚Ųõī”(du©¼)ė┌Ė▀’L(f©źng)ļU(xi©Żn)╩ął÷(ch©Żng)Č°čįĪŻ«ö(d©Īng)Crypto╩ął÷(ch©Żng)│÷¼F(xi©żn)▀B└m(x©┤)š²╩šęµĢr(sh©¬)Ż¼═Č┘Yš▀ą┼ą─īó▀M(j©¼n)ę╗▓Į┬¹čėų┴é∙╚»╩ął÷(ch©Żng)Ą╚Ųõ╦¹Ė▀’L(f©źng)ļU(xi©Żn)╩ął÷(ch©Żng)Ż©UmarĄ╚Ż¼2021Ż®ĪŻ

2.╗∙ė┌Į╚┌ÖC(j©®)śŗ(g©░u)Ą─’L(f©źng)ļU(xi©Żn)│©┐┌

«ö(d©Īng)Ū░Ż¼BitcoinĖ³ČÓ╩Ūū„×ķę╗ĘN’L(f©źng)ļU(xi©Żn)┘Y«a(ch©Żn)Ż©═ČÖC(j©®)ąį╣żŠ▀Ż®▒╗╝{╚ļÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ą─┼õų├ĮM║ŽųąŻ¼Å─Č°┐╔─▄ī¦(d©Żo)ų┬CryptoŅ^┤ńĄ─š{(di©żo)š¹ę²░l(f©Ī)╣╔Ų▒Ą╚Ųõ╦¹’L(f©źng)ļU(xi©Żn)┘Y«a(ch©Żn)Ą─┌ģ═¼ūā╗»Ż©IyerŻ¼2022Ż╗WangĄ╚Ż¼2022Ż®ĪŻ╚¶Crypto▒╗┐┤ū„╩Ū╣╔Ų▒Ą─ī”(du©¼)ø_╣żŠ▀Ż¼«ö(d©Īng)═Č┘YĮM║Žš{(di©żo)š¹Ģr(sh©¬)īó«a(ch©Żn)╔·žō(f©┤)Ą─▓©äė(d©░ng)ąįęń│÷ĪŻ└²╚ńŻ¼«ö(d©Īng)Crypto═Č┘Yš▀įŌ╩▄Š▐Ņ~ōp╩¦Ģr(sh©¬)Ż¼╦¹éā┐╔─▄▒╗Ų╚│÷╩█é„Įy(t©»ng)Į╚┌┘Y«a(ch©Żn)ęį╣▄└ĒŲõ┴„äė(d©░ng)ąįŅ^┤ńĪŻļSų°ÖC(j©®)śŗ(g©░u)═Č┘Yš▀│¼▀^(gu©░)éĆ(g©©)╚╦═Č┘Yš▀│╔×ķCrypto╩ął÷(ch©Żng)Ą─ų„ī¦(d©Żo)═Č┘Yš▀Ż¼╔Ž╩÷Ū■Ą└Ą─ą¦æ¬(y©®ng)╚įį┌└^└m(x©┤)öU(ku©░)┤¾ĪŻ2023─Ļ3į┬├└ć°(gu©«)ŃyąąśI(y©©)Ą─▒®└ū╩┬╝■×ķCrypto═©▀^(gu©░)Į╚┌ÖC(j©®)śŗ(g©░u)’L(f©źng)ļU(xi©Żn)│©┐┌▀@ę╗Ū■Ą└ø_ō¶Į╚┌ĘĆ(w©¦n)Č©╠ß╣®┴╦ėą┴”ū¶ūCĪŻ╩┬╝■ųąĄ─ŃyķT┘Y▒ŠŻ©SilvergateCapitalŻ®║═║×├¹ŃyąąŻ©SignatureBankŻ®Š∙╩Ūę“įŌė÷Crypto┤µ┐Ņ┐═æ¶Ą─öDāČČ°ŲŲ«a(ch©Żn)Ż¼ī¦(d©Żo)╗╦„×ķCryptoĮ╗ęū╦∙FTXė┌2022─Ļ11į┬ŲŲ«a(ch©Żn)įņ│╔Ą─┐ų╗┼ĪŻŠ▀¾wüĒ(l©ói)┐┤Ż¼ė╔ė┌ŃyķT┘Y▒Š╚½▓┐┤µ┐ŅĄ─90%üĒ(l©ói)ūįCryptoŽÓĻP(gu©Īn)┐═æ¶Ą─┤µ┐ŅŻ©╝s120ā|├└į¬Ż®Ż¼ę“┤╦į┌FTX╩┬╝■░l(f©Ī)╔·║¾ŃyķT┘Y▒Š▒╗öD╠ß81ā|├└į¬Ż¼Ųõ▓╗Ą├▓╗Ž“├└ć°(gu©«)ūC╚»Į╗ęū╬»åTĢ■(hu©¼)╔Ļšł(q©½ng)čė▀t╠ßĮ╗2022─Ļ─Ļł¾(b©żo)Ż¼▓óė┌2023─Ļ3į┬8╚šą¹▓╝ŲŲ«a(ch©Żn)ĪŻŽÓ▌^Č°čįŻ¼▒M╣▄║×├¹ŃyąąĄ─¾w┴┐Ė³┤¾Ż©2022─Ļ─®Ą─┐é┘Y«a(ch©Żn)×ķ1104ā|├└į¬Ż®Ż¼▓óŪęCryptoŽÓĻP(gu©Īn)┐═æ¶Ą─┤µ┐Ņš╝▒╚╝s×ķ╬ÕĘųų«ę╗Ż¼▀h(yu©Żn)Ą═ė┌ŃyķT┘Y▒ŠĄ─╦«ŲĮŻ¼Ą½ę└╚╗¤o(w©▓)Ę©▒▄├Ō▒╗öDāČ║═ŲŲ«a(ch©Żn)Ą─ĮY(ji©”)╣¹ĪŻ

3.╗∙ė┌žö(c©ói)Ė╗ą¦æ¬(y©®ng)

Å─¼F(xi©żn)ėąūCō■(j©┤)üĒ(l©ói)┐┤Ż¼CryptoĄ─═Č┘Yš▀═©│Żę▓╩Ū╗Ņ▄SĄ─╣╔ÖÓ(qu©ón)═Č┘Yš▀Ż¼ŲõīóCryptoū„×ķš¹éĆ(g©©)žö(c©ói)Ė╗═Č┘YĮM║ŽĄ─ę╗▓┐ĘųŻ©AielloĄ╚Ż¼2023aŻ®ĪŻę“┤╦Ż¼ę╗ą®╝ę═źį┌½@Ą├Cryptoš²╩šęµ║¾Ģ■(hu©¼)į÷╝ėį┌CryptoĮ╗ęū╦∙Ą─┤µ┐ŅŻ©╩šęµį┘═Č┘YŻ®Ż¼Č°┴Ēę╗ą®╝ę═źätĢ■(hu©¼)īó▓┐ĘųCrypto╩šęµųžą┬ŲĮ║ŌĄĮé„Įy(t©»ng)┘Y«a(ch©Żn)═Č┘YųąŻ©└²╚ń╣╔Ų▒Ż®ĪŻ▀@▒Ē├„Ż¼Crypto╩ął÷(ch©Żng)ī”(du©¼)Ųõ╦¹╩ął÷(ch©Żng)┤µį┌žö(c©ói)Ė╗ą¦æ¬(y©®ng)Ż©AielloĄ╚Ż¼2023bŻ®ĪŻ┤╦═ŌŻ¼Crypto═Č┘Y▓╗āHī”(du©¼)Ųõ╦¹Į╚┌┘Y«a(ch©Żn)Š▀ėą’@ų°Ą─ęń│÷ą¦æ¬(y©®ng)Ż¼Č°Ūę▀Ć═©▀^(gu©░)Ž¹┘M(f©©i)é„▀fĄĮīŹ(sh©¬)¾wĮø(j©®ng)Ø·(j©¼)ųąĪŻ└²╚ńį┌├└ć°(gu©«)Ż¼Crypto│ųėą▒╚└²▌^Ė▀Ą─┐hį┌½@Ą├CryptoĄ─Ė▀╗žł¾(b©żo)║¾Ż¼Ę┐?j©®)r(ji©ż)Ģ■(hu©¼)│÷¼F(xi©żn)Ė³Ė▀Ą─į÷ķL(zh©Żng)Ż©AielloĄ╚Ż¼2023aŻ╗2023bŻ®Ż╗Ę┤ų«Ż¼╚ń╣¹Crypto│÷¼F(xi©żn)▀B└m(x©┤)žō(f©┤)╗žł¾(b©żo)Ż¼ę▓Ģ■(hu©¼)’@ų°ø_ō¶ī”(du©¼)Ųõ╦¹┘Y«a(ch©Żn)Ą─═Č┘YĪŻ

Ż©╚²Ż®Crypto╩ął÷(ch©Żng)ī”(du©¼)╚½Ū“Į╚┌ŽĄĮy(t©»ng)Ą─ė░Ēæ╠žš„

ļSų°B(ni©Żo)itcoin╩ął÷(ch©Żng)Ą─ų▓Į│╔╩ņŻ¼Ī░Crypto┼cĮ╚┌╩ął÷(ch©Żng)Ą─ĻP(gu©Īn)ŽĄĪ▒ųØu│╔×ķĮø(j©®ng)Ø·(j©¼)īW(xu©”)ŅI(l©½ng)ė“Ą─ųžę¬čąŠ┐ĘĮŽ“ĪŻ╠žäe╩Ūį┌2016─ĻŪ░║¾Ż¼īW(xu©”)Įńī”(du©¼)Crypto╩ął÷(ch©Żng)Ą─蹊┐¤ßČ╚’@ų°╔Ž╔²Ż©YueĄ╚Ż¼2021Ż®ĪŻį┌╩ß└Ē¼F(xi©żn)ėą╬─½I(xi©żn)Ą─╗∙ĄA(ch©│)╔Ž┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼Crypto╩ął÷(ch©Żng)ī”(du©¼)╚½Ū“Į╚┌ŽĄĮy(t©»ng)Ą─ė░Ēæų„ę¬│╩¼F(xi©żn)ęįŽ┬╚²ĘĮ├µ╠žš„Ż║

ę╗╩ŪCrypto╩ął÷(ch©Żng)ī”(du©¼)é„Įy(t©»ng)Į╚┌╩ął÷(ch©Żng)┤µį┌ÅVĘ║Ą─▓©äė(d©░ng)ęń│÷ą¦æ¬(y©®ng)ĪŻė╔ė┌╚▒Ę”Įø(j©®ng)Ø·(j©¼)╗∙▒Š├µų¦ō╬Ż¼═╗░l(f©Ī)ą┼Žó║═śOČ╦╩┬╝■ī”(du©¼)CryptoĄ─ė░Ēæę¬▒╚é„Įy(t©»ng)Į╚┌╩ął÷(ch©Żng)Ė³ÅŖ(qi©óng)Ż¼▒Ē¼F(xi©żn)×ķCrypto╩ął÷(ch©Żng)ī”(du©¼)═Ō▓┐ø_ō¶Ą─ār(ji©ż)Ė±▓©äė(d©░ng)═©│ŻŅI(l©½ng)Ž╚ė┌é„Įy(t©»ng)Į╚┌╩ął÷(ch©Żng)Ż¼ŪęĘ┤æ¬(y©®ng)Ė³äĪ┴ꯩWangĄ╚Ż¼2022Ż®ĪŻį┌┤╦▒│Š░Ž┬Ż¼CryptoĄ─▓©äė(d©░ng)ęč▒╗ūCīŹ(sh©¬)Ģ■(hu©¼)═Ōęńų┴╣╔Ų▒Īó┤¾ū┌╔╠ŲĘĪó═ŌģRĄ╚ČÓĘNĮ╚┌╩ął÷(ch©Żng)Ż©YueĄ╚Ż¼2021Ż╗Cao║═XieŻ¼2022Ż®ĪŻ

Č■╩Ū▀@ĘN▓©äė(d©░ng)ęń│÷ą¦æ¬(y©®ng)Š▀ėą’@ų°Ą─ĘŪī”(du©¼)ĘQąįĪŻĘŪī”(du©¼)ĘQąį╝╚¾w¼F(xi©żn)į┌▓©äė(d©░ng)ęń│÷Ą─ĘĮŽ“╔ŽŻ¼╚ńBitcoin▒╗░l(f©Ī)¼F(xi©żn)ī”(du©¼)³SĮĪó╣╔Ų▒Īóé∙╚»Īó┐ų╗┼ųĖöĄ(sh©┤)Ż©VIXŻ®║═įŁė═┤µį┌å╬Ž“Ą─▓©äė(d©░ng)ęń│÷Ż©ElsayedĄ╚Ż¼2022Ż®Ż╗ę▓¾w¼F(xi©żn)į┌ī”(du©¼)═¼ŅÉ╩ął÷(ch©Żng)▓©äė(d©░ng)ęń│÷ą¦æ¬(y©®ng)Ą─ģ^(q©▒)ė“«É┘|(zh©¼)ąį╔ŽŻ¼╝┤Crypto╩ął÷(ch©Żng)ī”(du©¼)▓┐Ęųć°(gu©«)╝ęĄ─╣╔Ų▒╩ął÷(ch©Żng)┤µį┌’@ų°Ą─▓©äė(d©░ng)ęń│÷ą¦æ¬(y©®ng)Ż¼ī”(du©¼)┴Ēę╗ą®ć°(gu©«)╝ęät▓╗’@ų°Ż©UromĄ╚Ż¼2020Ż╗Cao║═XieŻ¼2022Ż®ĪŻ

╚²╩Ūą┬╣┌Ę╬čūę▀Ūķ║¾Ż¼Crypto╩ął÷(ch©Żng)ī”(du©¼)╣╔Ų▒╩ął÷(ch©Żng)Ą─▓©äė(d©░ng)ęń│÷Ė³ÅŖ(qi©óng)ĪŻÖMŽ“▒╚▌^üĒ(l©ói)┐┤Ż¼į┌ę▀ŪķŲ┌ķgśOČ╦īÆ╦╔Ą─Į╚┌Łh(hu©ón)Š│Ž┬Ż¼CryptoŻ©░³└©Bitcoin║═ĘĆ(w©¦n)Č©Ä┼Ż®ī”(du©¼)╣╔Ų▒╩ął÷(ch©Żng)Ą─ęń│÷│╠Č╚▌^10─ĻŲ┌├└ć°(gu©«)ć°(gu©«)é∙Īó³SĮ║═╠žČ©žøÄ┼Ż©├└į¬ĪóÜWį¬Īó╚╦├±Ä┼Ż®Ą╚ĻP(gu©Īn)µI┘Y«a(ch©Żn)ŅÉäe’@ų°╠ßĖ▀Ż╗┐vŽ“▒╚▌^Č°čįŻ¼ŽÓ▌^ė┌2017Ī¬2019─ĻĄ─śė▒ŠŻ¼2020Ī¬2021─ĻķgBitcoinī”(du©¼)ś╦(bi©Īo)Ųš500ųĖöĄ(sh©┤)Ą─▓©äė(d©░ng)ęń│÷į÷╝ė┴╦╝s16éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼ī”(du©¼)MSCIą┬┼d╩ął÷(ch©Żng)ųĖöĄ(sh©┤)Ą─▓©äė(d©░ng)ęń│÷į÷╝ė┴╦12éĆ(g©©)░┘Ęų³c(di©Żn)Ż©IyerŻ¼2022Ż®ĪŻ

Ż©▒Š╬─üĒ(l©ói)į┤ė┌ĪČĮ╚┌▒O(ji©Īn)╣▄蹊┐ĪĘ2025─ĻĄ┌3Ų┌Ż®

├Ōž¤(z©”)┬Ģ├„:Cryptoī”(du©¼)╚½Ū“Į╚┌ų╬└ĒĄ─╠¶æ(zh©żn)┼cæ¬(y©®ng)ī”(du©¼)Ż©╔ŽŻ®╬─š┬▐D(zhu©Żn)░l(f©Ī)ūį╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼░µÖÓ(qu©ón)ÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚(n©©i)╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷(ch©Żng)║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷(ch©Żng)śOŲõ▓©äė(d©░ng)Ż¼’L(f©źng)ļU(xi©Żn)║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł(q©½ng)┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷(ch©Żng)║══Č┘YĄ─’L(f©źng)ļU(xi©Żn)Ż¼▓ó┐╝æ]ūį╝║Ą─žö(c©ói)äš(w©┤)ĀŅør║═’L(f©źng)ļU(xi©Żn)│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šł(q©½ng)ū±čŁ─·╦∙į┌ć°(gu©«)╝ęĄ─Ę©┬╔Ę©ęÄ(gu©®)Ż¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄ(gu©®)Č©ĪŻī”(du©¼)ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·(d©Īn)╚╬║╬ž¤(z©”)╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM