- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP,āH╣®ģó┐╝.

Ū░čį

2025─Ļ5į┬21╚šŻ¼ųąć°ŽŃĖ█┴óĘ©Ģ■š²╩Į╚²ūx═©▀^ĪČĘĆČ©Ä┼Śl└²▓▌░ĖĪĘŻ¼ļS║¾ė┌5į┬30╚šš²╩Į┐»æŚŻ¼ś╦ųŠĪČĘĆČ©Ä┼Śl└²ĪĘš²╩Į│╔×ķĘ©┬╔Ż¼ŅAėŗĮ±─Ļā╚š²╩Į╔·ą¦ĪŻ

Š®¢|Ä┼µ£┐Ų╝╝(ŽŃĖ█) ╩ŪŠ®¢|┐Ų╝╝╝»łFĄ─ūė╣½╦ŠŻ¼ų„꬜Iäš░³└©Cryptoų¦ĖČŽĄĮy║═Blockchain╗∙ĄAįO╩®Į©įOĪŻŠ®¢|┐Ų╝╝╝»łF╩ŪŠ®¢|╝»łFŲņŽ┬īŻūóė┌ęį╝╝ąg×ķ«aśIĘ■䚥─śIäšūė╝»łFŻ¼ę└═ą╚╦╣żųŪ─▄Īó┤¾öĄō■ĪóįŲėŗ╦ŃĪó╬’┬ōŠWĄ╚Ū░čž┐Ų╝╝─▄┴”Ż¼Š®¢|┐Ų╝╝┤“įņ│÷┴╦├µŽ“▓╗═¼ąąśIĄ─«aŲĘ║═ĮŌøQĘĮ░ĖŻ¼ęį┤╦Ä═ų·╚½╔ńĢ■Ė„ąąśIŲ¾śIĮĄĄ═╣®æ¬µ£│╔▒ŠŻ¼╠ß╔²▀\ĀIą¦┬╩Ż¼│╔×ķųĄĄ├«aśIą┼┘ćĄ─öĄūų║Žū„╗’░ķĪŻŠ®¢|Ä┼µ£┐Ų╝╝CEOäó∙išäĄĮŠ®¢|ĘĆČ©Ä┼¼FĀŅŻ║Š®¢|ĘĆČ©Ä┼╩Ūę╗ĘN╗∙ė┌╣½µ£▓ó┼cĖ█į¬Ż©HKDŻ®╗“├└į¬Ż©USDŻ®Ą╚Ę©Ä┼1Ż║1ÆņŃ^Ą─ĘĆČ©Ä┼Ż¼─┐Ū░ęčĮø▀M╚ļ╔│║ą£yįćĄ┌Č■ļAČ╬Ż¼īó├µŽ“┴Ń╩█║═ÖCśŗ╠ß╣®ęŲäėČ╦╝░PCČ╦æ¬ė├«aŲĘŻ¼£yįćł÷Š░ų„ę¬░³└©┐ńŠ│ų¦ĖČĪó═Č┘YĮ╗ęūĪó┴Ń╩█ų¦ĖČĄ╚Ż╗š²į┌┼cŅ^▓┐║ŽęÄĮ╗ęū╦∙▀Mąą║Žū„Ż╗į┌┴Ń╩█ų¦ĖČł÷Š░Ż¼š²į┌┼cŠ®¢|Ė█░─šŠĄ╚╩šå╬ł÷Š░▀Mąąī”Įė║═£yįćĪŻ

į³┤“Ńyąą╩Ūę╗╝ęŅIŽ╚Ą─ć°ļHŃyąą╝»łFŻ¼┐é▓┐╬╗ė┌ėóć°éÉČžŻ¼╩Ūį·Ė∙ųąć°Üv╩ĘūŅėŲŠ├Ą─ć°ļHąįŃyąąų«ę╗ĪŻį³┤“Ńyąąūį1859─Ļį┌ŽŃĖ█ķ_š╣śI䚯¼¼F×ķŽŃĖ█╚²╝ę░lŌnŃyąąų«ę╗ĪŻ░▓öM╝»łF┐é▓┐╬╗ė┌ŽŃĖ█Ż¼īŻūóBlockchainė╬æ“║═öĄūųŖ╩śĘŅIė“Ż¼╩Ūį¬ėŅųµė╬æ“ŲĮ┼_TheSandboxĄ──Ė╣½╦ŠĪŻŽŃĖ█ļŖėŹėąŽ▐╣½╦Š│╔┴óė┌1925─ĻŻ¼╩ŪŽŃĖ█ūŅ┤¾Ą─ŠC║ŽļŖėŹĘ■äš╠ß╣®╔╠ų«ę╗ĪŻī”ė┌ĘĆČ©Ä┼Ą─║Žū„Ż¼░▓öM╝»łF▒Ē╩ŠŻ║ŽŃĖ█ļŖėŹīóų┬┴”═Ė▀^╔│║ą╠Į╦„ĘĆČ©Ä┼Ą─äōą┬╚ń║╬ų¦│ų▒ŠĄž╝░┐ńŠ│ų¦ĖČŻ¼×ķŽ¹┘Mš▀║═╔╠æ¶Ä¦üĒĖ³┤¾±į굯╗į³┤“ŃyąąätĢ■ĘeśOģó┼cĘĆČ©Ä┼░ląą╚╦╔│║ą╠Įėæ╚ń║╬ęįūŅėąą¦Ą─ĘĮ╩Įų¦│ųŽŃĖ█öĄ┤a┘Y«a╔·æBŽĄĮy┼Ņ▓¬░lš╣Ż¼▓ó╔Ņ╚ļ┴╦ĮŌĘĆČ©Ä┼╩ął÷Ą─č▌ūā×ķ┤╦╔·æBŽĄĮy╦∙ĦüĒĄ─ÖCė÷┼c’LļUŻ╗Č°░▓öM╝»łFätų┬┴”═ŲäėöĄ┤a┘Y«aŲš╝░æ¬ė├Ż¼▓óīóBlockchainŽÓĻP┐Ų╝╝ĘĮ░Ėæ¬ė├ė┌īŹ¾w┘Y«a║═é„ĮyĮøØ·ĪŻŽŃĖ█×ķ║╬ł╠ų°ĘĆČ©Ä┼

Č┬▓╗╚ń╩Ķ

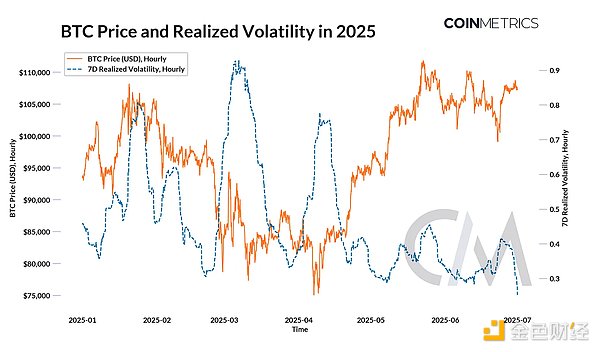

Įžų╣2025─Ļ5į┬31╚šŻ¼Crypto┐é╩ąųĄ╝s3.25╚fā|├└į¬Ż¼ŲõųąBitcoin╩ąųĄ╝s2.07╚fā|├└į¬Ż¼BitcoinĄ─╩ąš╝┬╩63.7%ĪŻBitcoin╩ąš╝┬╩Ė▀Ų¾’@╩Š│÷╔Įš»Ä┼╩ął÷Ą─│┴╝┼Ż¼GeoffreyA.MooreĪĖ°Ö£Ž└ĒšōĪ╣╗“įS┐╔ęįĮŌßī▀@éĆ¼FŽ¾Ż║Ė▀┐Ų╝╝«aŲĘį┌įńŲ┌╩ął÷║═ų„┴„╩ął÷ų«ķg┤µį┌ų°ę╗ŚlŠ▐┤¾Ą─Ī░°Ö£ŽĪ▒Ż¼─▄ʱĒś└¹┐ńįĮ°Ö£Ž▓ó▀M╚ļų„┴„╩ął÷Ż¼Š═│╔×ķŲ¾śIį÷ķLĄ─ĻPµIĪŻ

ĪČGENIUSActĪĘ╩Ū×ķ┴╦Į©┴ó┬ō░Ņ▒O╣▄¾wŽĄŻ¼├„┤_ĘĆČ©Ä┼Ę©┬╔Ąž╬╗Ż¼ŲĮ║Ōäōą┬┼c’LļUĘ└┐žŻ¼ÅŖ╗»├└į¬Ą─ų„ī¦Ąž╬╗ĪŻ┼cĪČĘĆČ©Ä┼Śl└²ĪĘČ©┴xĄ─ĘĆČ©Ä┼┐╔ęįÕ^Č©╚╬ęŌĘ©Ä┼Ż©░³└©Ė█Ä┼Īó├└į¬Ą╚Ż®▓╗═¼Ż¼ĪČGENIUSActĪĘČ©┴xĄ─ĘĆČ©Ä┼▒žĒÜÕ^Č©├└į¬Ż¼ÅŖš{┴╦├└į¬į┌╚½Ū“ĘĆČ©Ä┼ųąĄ─ų„ī¦Ąž╬╗ĪŻ▀@└’ča│õę╗éĆ╩┬īŹŻ¼į┌╝ė├▄╩ął÷ųąŻ¼99%Ą─ĘĆČ©Ä┼Š∙1:1Õ^Č©├└į¬Ż¼CryptoĮ╗ęū╔·æBŽĄĮy║═╚źųąą─╗»Į╚┌Ż©DeFiŻ®ŲĮ┼_ų„ę¬Č╝╩Ū╩╣ė├├└į¬ĘĆČ©Ä┼Ż¼▀@ņ¢╣╠║═öUÅł┴╦├└į¬Ą─╝ė├▄░įÖÓĪŻ

ĪČGENIUSActĪĘļm╚╗Ž▐ųŲ┴╦ĘŪ├└į¬ĘĆČ©Ä┼į┌├└ć°Ą─║ŽęÄąįŻ¼Ą½▓óø]ėąŽ▐ųŲ├└į¬ĘĆČ©Ä┼į┌ć°═ŌĄ─║ŽęÄąįŻ¼ūāŽÓ╝ż░l┴╦╚½Ū“ī”ė┌├└į¬ĘĆČ©Ä┼Ą─▀Mę╗▓Įę└┘ć║═╩╣ė├ĪŻ▀@¤oę╔ī”Ųõ╦¹Ąžģ^Ą─ĘĆČ©Ä┼┴óʩĦüĒ┴╦╠¶æŻ¼╚ń╣¹┼c├└į¬ĘĆČ©Ä┼Õ^Č©│╠Č╚╠½£\Ģ■├ōļxīŹļHĄ─╩ął÷Ż¼Ą½Õ^Č©│╠Č╚▀^╔ŅŻ¼Ģ■čĖ╦┘å╩╩¦ūį╔ĒĘĆČ©Ä┼Ą─Į╚┌╩ął÷¬Ü┴óąįĪŻ▀@└’į┘ča│õę╗éĆ╩┬īŹŻ¼į┌ę╗ą®ų„ÖÓžøÄ┼▌^×ķ╚§ä▌Ą─ųąąĪć°╝ꯩ└²╚ń╝ė╝{Īó─ß╚š└¹üåŻ®Ż¼├└į¬ĘĆČ©Ä┼į┌─Ļ▌p╚╦╚║¾wųąęčĮø▓┐Ęų╚Ī┤·┴╦ų„ÖÓžøÄ┼Ą─Ąž╬╗ĪŻ

┐éČ°čįų«Ż¼├└į¬ĘĆČ©Ä┼ė╔ė┌ē║Ą╣ąįĄ─╩ął÷ā×ä▌Ż¼ī¦ų┬Ųõ╦¹Ę©Ä┼ĘĆČ©Ä┼į┌īŹļHæ¬ė├ųąĢ■├µ┼RĖ³Ė▀Ą─Į╗ęū│╔▒ŠŻ¼Č°ĪČGENIUSActĪĘ▒Ē¼FĄ─ŽÓī”īÆ╦╔Ą─▒O╣▄š■▓▀Ģ■▀Mę╗▓Įø_ō¶Ųõ╦¹Ę©Ä┼ĘĆČ©Ä┼Ą─╩ął÷ĪŻ

ę“┤╦Ż¼ųąć°ŽŃĖ█┐ņ╦┘═©▀^ĪČĘĆČ©Ä┼Śl└²▓▌░ĖĪĘę▓╩Ūę╗Č©│╠Č╚╔Ž╩▄ĄĮ┴╦ĪČGENIUSActĪĘĄ─┤╠╝żŻ¼╚š▒ŠĪóą┬╝ėŲ┬ęį╝░ĄŽ░▌Ą╚ć°╝ę▒O╣▄ÖCśŗę▓į┌Ė·▀MŽÓĻPĄ─┴óĘ©ĪŻ╦∙ų^Ī░╝²į┌Žę╔ŽŻ¼▓╗Ą├▓╗░lĪ▒ĪŻ╦╝┐╝

╝ė├▄╩ął÷ąĶę¬▒O╣▄åß

▀@éĆå¢Ņ}šŠį┌┴óĘ©š▀ĮŪČ╚┤░Ėę╗Č©╩ŪąĶę¬▒O╣▄Ż¼Č°╣Pš▀šŠį┌ę╗éĆWeb3蹊┐åTĄ─ęĢĮŪŻ¼ŲõīŹę▓Ģ■Ą├│÷ąĶę¬ę╗Č©ą╬╩Įę╗Č©│╠Č╚▒O╣▄Ą─┤░ĖĪŻ╝ė├▄╩ął÷Å─Ą┌ę╗╝ęBitcoinĮ╗ęū╦∙Mt.Gox│╔┴óķ_╩╝ęčĮø░lš╣┴╦╩«╬Õ─ĻŻ¼BlockchainĄ─╚źųąą─╗»▓óø]ėąÄ¦üĒķ_Ę┼Īó═Ė├„║═╣½ŲĮĄ─╩ął÷ŁhŠ│Ż¼ŽÓĘ┤Ż¼▀@éĆ╩ął÷─ŃÄū║§┐╔ęį┐┤ĄĮ╦∙ėąĄ─Ī░ūC╚»Ī▒ĘĖū’Ż║*ĘŪ*Ę©╝»┘YĪó╠ō╝┘ą┼Žó┼¹┬ČĪó▓┘┐v╩ął÷Īóā╚─╗Į╗ęūĪóŲ█įp░ląąĪŻ

ę“×ķ╚▒Ę”▒O╣▄Ż¼Į╚┌ĘĖū’Š═╩Ū▒╗įS┐╔Ą─Ż¼╚ń╣¹Į╚┌ĘĖū’▒╗įS┐╔Ż¼─Ū├┤▓╗ĘĖū’Š═ūā│╔┴╦ĘĖū’ĪŻ«ģŠ╣Š┬▓╦Š═▀@├┤ČÓŻ¼─Ń▓╗ĖŅŠ═Ģ■▒╗äe╚╦ĖŅĪŻÜv╩Ę▌å╗ž═∙Å═Ż¼╚╦ąįüā╣┼▓╗ūāŻ¼¤o╚╦Ą─║Ż├µ▓žų°ĻÄļUĄ─░Ą┴„Ż¼ūįė╔Ą─ų╚ą“ĦüĒ╠ō╝┘Ą─│ąųZĪŻ

Ą½╩Ū▒O╣▄Ģ■ĦüĒ╚²éĆå¢Ņ}Ż¼ę╗╩Ū│╠Č╚Ą─å¢Ņ}Ż¼Č■╩Ūųąą─╗»ÖÓ└¹╝s╩°Ą─å¢Ņ}Ż¼╚²╩Ū╚źųąą─╗»ø_═╗Ą─å¢Ņ}Ż¼║¾├µā╔éĆå¢Ņ}▒Š╬─Ģ║▓╗ėæšōŻ¼ų„ę¬┴─▒O╣▄│╠Č╚å¢Ņ}ĪŻ

ę╗░ŃüĒšfŻ¼▒O╣▄│╠Č╚įĮĖ▀Ż¼Ų¾śIĄ─║ŽęÄ│╔▒ŠŠ═įĮĖ▀Ż¼Č°ė╔ė┌╝ė├▄╩ął÷╚źųąą─╗»Ą─╠ž╩ŌąįŻ¼ę╗╩ŪŲ¾śI¾w┴┐▓╗┤¾Ą─ŪķørŽ┬ŽÓī”╚▌ęūĄž─▄└@ķ_▒O╣▄Ż¼Č■╩Ū▒Š═┴ė├æ¶Ė³╚▌ęūūįė╔Ąž▀xō±═Ō▓┐Ų¾śIŻ¼ę“┤╦▓╗║ŽęÄĄ─Ų¾śIę▓╩Ū─▄ę░ąU╔·ķLĄ─ĪŻ╚ń╣¹░┤ššé„ĮyĮ╚┌Ą─║ŽęÄ╩ųČ╬Ż¼═∙═∙ęŌ╬Čų°░║┘FĪó┬²Īó╩°╩ų╩°─_Ż¼─Ū├┤į┌ę╗éĆ║ŽęÄŲ¾śI║═▓╗║ŽęÄŲ¾śI▓ó┤µĄ─╩ął÷Ż¼║ŽęÄŲ¾śIę╗Č©╩Ū▒╗“īųĄ─ę╗ĘĮĪŻHashkeyūŅĮ³é„┬äĄ─└¦Š│Ż¼▓┐ĘųįŁę“Š═╩Ūę“×ķŽŃĖ█║ŽęÄ│╔▒Š▀^Ė▀ĪŻ

╦∙ęį▒O╣▄│╠Č╚ę╗Č©╩Ūųąć°ŽŃĖ█┴óĘ©š▀╩ūŽ╚ę¬╦╝┐╝Ą─ĄžĘĮŻ¼╚ń║╬£p▌pŲ¾śIĄ─║ŽęÄ│╔▒ŠŻ¼Ä═ų·Ų¾śIĮ©┴óĖéĀÄā×ä▌Ż¼ūīų¦│ų╝ė├▄┘Y«aį┌ŽŃĖ█░lš╣▓╗ę¬│╔×ķ┐┌╠¢ĪŻ

Ė█į¬ĘĆČ©Ä┼ėą╬┤üĒåß

╔Ž╬─ęčĮø╠ߥĮ┴╦Ż¼į┌╝ė├▄╩ął÷ųą99%Ą─ĘĆČ©Ä┼Č╝╩Ū├└į¬ĘĆČ©Ä┼Ż¼─Ū├┤Ė█į¬ĘĆČ©Ä┼▀ĆėąÖCĢ■å߯┐

ėąĄ─Ż¼ę“×ķĘĆČ©Ä┼▒Š╔Ē╩Ūū„×ķārĖ±Õ^Ż¼╩ŪĮ╗ęūėŗār║═┴„äėąįĄ─╗∙ĄAŻ¼ę“┤╦ųž³c╩ŪäōįņĖ█į¬ĘĆČ©Ä┼Į╗ęūł÷Š░Ż¼▀@└’▓╗Ą├▓╗╠ߎŃĖ█Ą─RWAæ┬į▓╝ŠųĪŻ

╦∙ų^ RWAŻ¼Š═╩ŪęįTokens╗»(TokenizationŻ®Ą─ĘĮ╩ĮüĒ▒Ē╩Š║═Į╗ęū¼FīŹ╩└ĮńųąĄ─┘Y«aĪŻŽŃĖ█▒Š╔ĒŠ═ėą║▄ČÓā×┘|Ą─┘Y«aŻ¼▒╚╚ńĖ█╣╔ųąĄ─╦{╗I╣╔Ż¼Č°Ūę▒│┐┐ųąć°ā╚ĄžŻ¼┐╔ęįÄ═ų·ā╚Ąž┘Y«aį┌ŽŃĖ█╗“Š│═Ō░ląąRWAĪŻ─┐Ū░Ż¼Š│ā╚┘Y«aį┌ŽŃĖ█░ląąRWAęčėą╚²éĆ│╔╣”░Ė└²Ż¼Ęųäeė╔╬øŽüöĄ┐Ų┼c└╩ą┬┐Ų╝╝Īóģf÷╬─▄┐Ų║═č▓·Ś╝»łF║Žū„═Ļ│╔Ż¼╚²éĆ░Ė└²Ą─Ąūīė┘Y«aČ╝╩Ūā╚Ąžą┬─▄į┤┘Y«aĪŻ

į┌╣Pš▀┐┤üĒŻ¼ŽŃĖ█ĘĆČ©Ä┼┼cRWA╩Ūā╔╬╗ę╗¾wĄ─Ż¼Ęųäe┤·▒Ē┘YĮé╚║═┘Y«aé╚ĪŻ«ö┘Y«aé╚ūŃē“ā×┘|ūŃē“ÅŖĄ─Ģr║“Ż¼┘YĮé╚ūį╚╗Ģ■┴„╚ļ│õūŃĄ─┘YĮ┼cų«ŽÓŲź┼õĪŻ▀@ŲõīŹę▓╩Ū╝ė├▄╩ął÷├ō╠ōŽ“īŹĄ─ę╗éĆųžę¬ĘĮŽ“Ż¼«ö╚╗▀@└’ÅŖš{Ą─╩ŪRWAĄ─Ąūīė┘Y«a▒žĒÜā×┘|Ż¼Č©ār▒žĒÜ║Ž└ĒŻ¼ę“×ķRWA╩Ū┘Y«aTokens╗»Ą─ę╗ĘN╩ųČ╬Ż¼▓ó▓╗Ģ■Ė─ūāĄūīė┘Y«aĄ─įŁėąī┘ąįŻ¼Ė³▓╗Ģ■│╔×ķ│┤ū„Ą─╗I┤aĪŻ

╦∙ęį═¼▓Į░lš╣RWAę▓╩Ūųąć°ŽŃĖ█┴óĘ©š▀ąĶę¬╦╝┐╝Ą─ĄžĘĮŻ¼ōĒ▒¦ĘĆČ©Ä┼Ę┼ŚēCBDCŻ¼╬³ę²ūŃē“ā×┘|Ą─┘Y«aRWA╗»Ż¼Į©┴óę╗éĆķ_Ę┼Ą─ęįīŹ×ķų„Ą─╝ė├▄╩ął÷ĪŻ┐éĮY

į┌▀@ę╗▌å╝ė├▄╩ął÷Ą─ų▄Ų┌ųąŻ¼├„’@┐╔ęį┐┤ĄĮCryptoį┌Ėąų¬║═╩╣ė├╔Ž░l╔·Ą─Š▐┤¾▐DūāŻ¼Bitcoinū„×ķārųĄ┤µā”¤o▒╚łį═”Ż¼╔Įš»Ä┼ū„×ķ┐Ų╝╝äōą┬╬«├ę▓╗š±Ż¼Č°ĘĆČ©Ä┼ģsŪ─╚╗│╔×ķ┴╦╚½Ū“ų¦ĖČĄ─╗∙ĄAįO╩®Ż¼╩ŪĖ„éĆć°╝ę╝░Ąžģ^┴óĘ©▒O╣▄Ą──┐ś╦Ż¼ųąć°ŽŃĖ█╩ū«öŲõø_ĪŻ

ųąć°ŽŃĖ█Å─▒O╣▄╔│║ąŁhŠ│Ž“š²╩ĮŚl└²▀^Č╔Ż¼═Ų│÷ĪČĘĆČ©Ä┼Śl└²ĪĘęįķ_Ę┼äōą┬Ą─ū╦æB╬³ę²╚½Ū“┘Y▒Š┼cČÓį¬ĘĆČ©Ä┼ĒŚ─┐Ż¼ņ¢╣╠ŽŃĖ█ū„×ķć°ļHĮ╚┌ųąą─║═╝ė├▄┘Y«aśą╝~Ąž╬╗ĪŻį┌╗žæ¬├└ć°ĪČGENIUSActĪĘĄ─ĪĖ├└į¬░įÖÓĪ╣Ą─═¼ĢrŻ¼ę▓ĮoŲõ╦¹š■Ė«▀Mąą┴╦┤“śėą¹é„ĪŻ

Ą½╩ŪŻ¼ĘĆČ©Ä┼Ą─▒O╣▄ę▓Ģ■ĮoŲ¾śIĦüĒĖ³ČÓĄ─║ŽęÄ│╔▒ŠŻ¼ųąć°ŽŃĖ█┴óĘ©š▀æ¬įō╚źŲĮ║ŌŲ¾śIĄ─š■▓▀ē║┴”║═╩ął÷Ą─ĖéĀÄŁhŠ│Ż¼ūīų¦│ų╝ė├▄┘Y«aį┌ŽŃĖ█░lš╣┬õĄĮīŹ╠ÄĪŻ═¼ĢrŻ¼RWAū„×ķ═ŲäėĘĆČ©Ä┼░lš╣Ą─ųžę¬Į╗ęūś╦Ą─Ż¼ę▓æ¬įōĘeśO═ŲäėŻ¼Į©┴óę╗éĆķ_Ę┼Ą─ęįīŹ×ķų„Ą─╝ė├▄╩ął÷ĪŻ

├Ōž¤┬Ģ├„:Å─ĪĖ╔│║ąĪ╣ĄĮĪĖŚl└²Ī╣Ż║╦╝┐╝ŽŃĖ█ĘĆČ©Ä┼Ą─ÖCĢ■╬─š┬▐D░lūį╗ź┬ōŠWŻ¼░µÖÓÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’LļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’LļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäšĀŅør║═’LļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄŻ¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄČ©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·╚╬║╬ž¤╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM