- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP,āH╣®ģó┐╝.

ū„š▀Ż║Mario@IOSG

TL;DR

Hyperliquid╩Ūę╗éĆśO╦┘Ą─µ£╔Žė└└m║Ž╝sDEXŻ¼▀\ąąį┌Ųõūį蹥─Layer1╔ŽŻ¼╠ß╣®CEX╝ēäeĄ─ąį─▄Ż¼═¼Ģr▒Ż│ųµ£╔Ž═Ė├„Č╚ĪŻ

ŲõįŁ╔·Tokens$HYPEžōž¤ŠWĮjų╬└ĒĪó┘|č║║¾┐╔ĮĄĄ═Į╗ęū┘Mė├Ż¼▓ó═©▀^╔Ž╩ą┼─┘u╗ž┘Å▓Č½@ārųĄĪŻ

ģfūhĄ─║╦ą─┴„äėąį╩ŪHLPVaultŻ¼ę╗éĆĮY║Žū÷╩ą╔╠┼cŪÕ╦Ń╚╦Ą─╗ņ║ŽĮÄņŻ¼š╝ō■TVLĄ─90%ęį╔Ž

2025─Ļ3į┬Ż¼HyperliquidįŌė÷ę╗┤╬ć└ųž║┌╠ņ∙Z╩┬╝■Ż║$JELLYJELLY▓┘┐v╩┬╝■Ż¼Äū║§ę²░l╚½ĮÄņ▀BŁhŪÕ╦Ń

╩┬╝■▒®┬Č┴╦“×ūC╚╦ų╬└ĒĄ─ųąą─╗»å¢Ņ}Ż║HyperFoundation│÷╩ųĖ╔ŅA▓┼▒▄├Ō▒└ØóŻ¼┤╦┼eļm▒ŻūC┤µ╗ŅĄ½ę²░l╚źųąą─╗»ĀÄūh

╚╗Č°į┌╬ŻÖCų«║¾Ż¼Hyperliquidæ{ĮĶ÷L¶~š│ąį║═╔·æBöUÅłčĖ╦┘Ę┤ÅŚŻ¼äōŽ┬Į╗ęū┴┐Īó╬┤ŲĮé}┴┐║═$HYPEārĖ±ą┬Ė▀

╚ńĮ±Ż¼ŲĮ┼_Ż©░³└©HyperEVMŻ®ęč╔ŽŠĆ│¼21éĆą┬dAppsŻ¼║Ł╔wNFTĪóDeFi╣żŠ▀┼cĮÄņ╗∙ĄAįO╩®Ż¼╣”─▄▀h│¼ė└└mĮ╗ęū╦∙

WynnĮø│Ż╣½ķ_š╣╩Šūį╝║Ą─╚ļł÷╬╗Ż¼īŹĢræ¬ī”╩ął÷▓©äėŻ¼╔§ų┴ī”░╦╬╗öĄ▒¼é}Č╝ęĢ╚¶¤oČ├ĪŻĄ½šµš²ĻPµIĄ─▓╗╩ŪWynn╩ŪšlŻ¼Č°╩Ū╦¹į┌──└’Į╗ęūĪŻ

╩▓├┤╩ŪHyperliquidŻ┐

Hyperliquid╩Ūę╗éĆDEXŻ¼Ą½╦³▓ó▓╗▓╔ė├Ž±Uniswap─ŪśėĄ─AMM─Ż╩ĮĪŻ

╦³▓╔ė├═Ļ╚½µ£╔ŽĄ─ėåå╬▓ŠÖCųŲŻ¼▓╗═©▀^┴„äėąį│žįOārŻ¼Č°╩Ū═©▀^µ£╔Ž┤ķ║ŽŻ¼╠ß╣®ŅÉ╦ŲCEXĄ─īŹĢrĮ╗ęū¾w“×ĪŻŽ▐ārå╬Īó│╔Į╗Īó│Ęå╬┼cŪÕ╦ŃČ╝į┌µ£╔Ž═Ė├„░l╔·Ż¼▓ó┐╔į┌ę╗éĆģ^ēKā╚═Ļ│╔ĮY╦ŃĪŻ

$HYPE

Hyperliquid▓╗ų╗╩Ūę╗éĆĮ╗ęūŲĮ┼_Ż¼Ė³╩Ūę╗éĆ═Ļš¹Ą─µ£╔ŽĮ╚┌ŽĄĮyŻ¼Č°Ųõ║╦ą─TokensŠ═╩Ū$HYPEĪŻ

│²┤╦ų«═ŌŻ¼$HYPE▀Ć╩ŪŠWĮj░▓╚½Ą─║╦ą─ĪŻHyperliquid▀\ąąį┌Proof-of-stake╣▓ūRÖCųŲ╔ŽŻ¼┘|č║$HYPE▓╗ų╗╩Ū×ķ┴╦£p┘M╗“┘Ź¬ääŅŻ¼╦³╩Ūš¹éĆ│÷ēKÖCųŲĄ─╗∙ĄAĪŻ

│╔×ķ“×ūC╚╦ąĶØMūŃęįŽ┬Śl╝■Ż║[5]

ų┴╔┘┘|č║10,000├Č$HYPE

═©▀^KYC/KYB╔ĒĘ▌šJūC

┤ŅĮ©Ė▀┐╔ė├╗∙ĄAįO╩®Ż©░³└©ČÓéĆĘŪ“×ūC╣سcŻ®

╣سc▒Ē¼FĢ■▒╗│ų└m▒O┐žŻ¼▓ó═©▀^HyperFoundationĄ─╬»═ąėŗäØ╣▄└ĒÖÓęµĘų┼õĪŻ

«öŪ░“×ūC╚╦─Ļ╗»┘|č║╩šęµ╝s×ķ2.5%Ż¼╩šęµŪ·ŠĆģó┐╝Ethereum─Żą═įOėŗĪŻ

ø]ėąłFĻĀ│ķ│╔Ż¼ę▓¤oŅA┴¶├¹Ņ~ĪŻ

ŽÓ▒╚Ųõ╦¹ģfūhČÓ×ķłFĻĀ┼cVC½@╚Ī╔ŽÄ┼┘Mė├Ż¼HyperliquidĄ─╩ų└m┘MĘų┼õ▀ē▌ŗ╩ŪŻ║

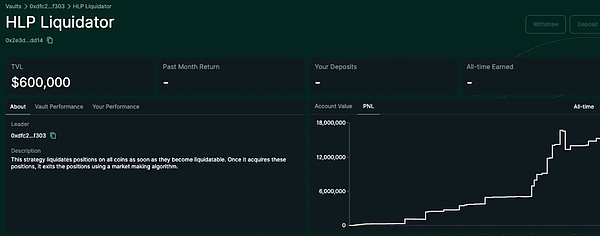

╚½▓┐┘Mė├ė╔╔ńģ^½@Ą├Ż║HLPĪóį«ų·╗∙Į║═spot░l▓╝š▀╣▓ŽĒĪŻ[7]

╔ŽŠĆ║¾Ą─Token│╔Į╗┴┐śOĄ═Ż╗

Hyperliquid▓╗āHĘ■äšė┌ų„äėĮ╗ęūš▀Ż¼▀Ć═©▀^ĮÄņŻ©vaultŻ®ŽĄĮy×ķė├æ¶╠ß╣®┴╦▒╗äė╩šęµĄ─ĘĮ╩ĮŻ¼ūī┘YĮģó┼c╦ŃĘ©Į╗ęū▓▀┬įĪŻ

─┐Ū░ėąā╔ŅÉĮÄņŻ║

ė├æ¶äōĮ©ĮÄņŻ©User-createdVaultsŻ®Ż║╚╬║╬╚╦Č╝┐╔ęį░lŲę╗éĆĮÄņ▓ó╩╣ė├┘YĮ│ž▀MąąĮ╗ęūĪŻ═Č┘Yš▀░┤▒╚└²ĘųŽĒė»╠ØŻ¼Č°ĮÄņ╣▄└Ēš▀┐╔╩š╚Ī 10%Ą─ė»└¹ū„×ķ╣▄└Ē┘MĪŻ×ķ┤_▒Ż└¹ęµę╗ų┬Ż¼╣▄└Ēš▀▒žĒÜūįąą┘|č║▓╗╔┘ė┌įōĮÄņTVLŻ©┐éµié}ārųĄŻ®Ą─5%ĪŻ▀@ę╗─Ż╩ĮŅÉ╦Ųė┌CEXĄ─Ī░Ė·å╬Į╗ęūŻ©CopyTradingŻ®Ī▒ĪŻ

HLPŻ©HyperliquidityProviderŻ®Ż║HLPĮÄņį┌Hyperliquid╔Ž▀\ąąū÷╩ą▓▀┬įĪŻļm╚╗▓▀┬įł╠ąą─┐Ū░╚įį┌µ£Ž┬Ż©offchainŻ®▀MąąŻ¼Ą½Ųõ│ųé}ĪóÆņå╬ĪóĮ╗ęūÜv╩ĘĪó┤µ╚Ī┐ŅĄ╚öĄō■Š∙īŹĢr╔Žµ£╣½ķ_Ż¼┐╔╣®╚╬║╬╚╦īÅėŗĪŻ╚╬║╬╚╦Č╝┐╔ęį×ķHLP╠ß╣®┴„äėąįŻ¼▓ó░┤▒╚└²ĘųŽĒė»╠ØĪŻHLP ▓╗╩š╚Ī╚╬║╬╣▄└Ē┘Mė├Ż¼╦∙ėąė»╠ØīóĖ∙ō■├┐╬╗╠ß╣®š▀į┌ĮÄņųąĄ─š╝▒╚═Ļ╚½░┤▒╚└²Ęų┼õĪŻ[8]

─┐Ū░HLPš╝Hyperliquid┐éTVLĄ─91%ĪŻŲõ▓▀┬įĘų×ķā╔ŅÉŻ║

#

ū÷╩ąŻ©MarketMakingŻ®Ż║

ė├æ¶▒ŻūCĮĄ°ŲŲŠS│ų▒ŻūCĮĢrŻ¼ŲĮ┼_ćLįćÆņŽ▐ārå╬ŲĮé}Ż╗

╚¶│ųé}Ą═ė┌ŠS│ų▒ŻūCĮĄ─66%Ż¼ŽĄĮyīóš{ė├ŪÕ╦ŃĮÄņĮė╣▄é}╬╗Ż╗

HLPćLįćŽ▐ārŲĮé}Ż¼ĮĄĄ═╗¼³c┼c’LļUŻ╗

╚¶’LļU▀^┤¾Ūę¤oĘ©┐ž╣▄Ż¼īóė|░lAuto-DeleveragingŻ©ADLŻ®ÖCųŲÅŖųŲ£pé}ĪŻ

┐éĮYüĒšfŻ¼HLP=ū÷╩ą╔╠+ŪÕ╦Ń╚╦ĪŻ

ū„×ķū÷╩ą╔╠Ż¼HLP▓╗öÓ╠ß╣®┴„äėąįŻ©ļp▀ģł¾ārŻ®Ż╗

ū„×ķŪÕ╦Ń╚╦Ż¼HLPĮė╣▄▒¼é}ė├æ¶é}╬╗▓ó£pé}╠Ä└ĒĪŻ

ąĪĮY

HyperliquidŲĮ┼_Ą─╩š╚ļĮYśŗ╚ńŽ┬Ż║

ę“┤╦Ż¼╦³Ę┤ė│┴╦ģfūhĄ─šµīŹĪ░AlphaĪ▒─▄┴”ĪŻ

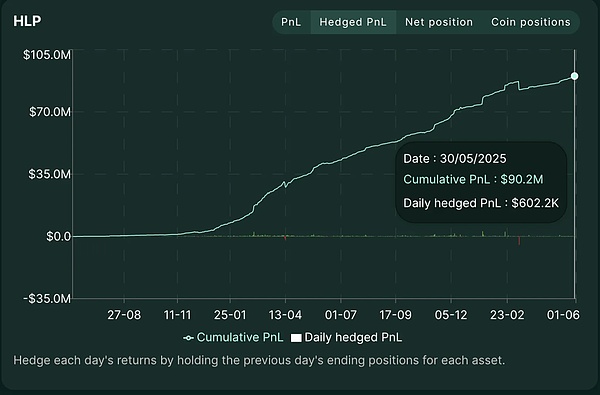

öĄō■’@╩ŠŻ¼į┌2025─Ļ╔ŽØqąąŪķųąŻ¼HLPĄ─╚šā¶Ņ^┤ń═©│Ż×ķžōųĄŻ¼šf├„Ųõ┤¾▓┐ĘųĢrķgČ╝į┌ū÷┐š╩ął÷ĪŻ▀@╩Ūę“×ķŲĮ┼_Æņ┴╦┤¾┴┐Ž▐ār┘Iå╬Ż¼HLP▒╗äė│ąĮė┘uå╬Ż¼ī¦ų┬š¹¾w│©┐┌Ų½┐šĪŻ

HyperliquidĄ─’LļU│©┐┌

HLPĄ─’LļU╝»ųąå¢Ņ}

╚ńŪ░╦∙╩÷Ż¼HLPš╝ō■Hyperliquid╔Ž│¼90%Ą─TVLŻ¼▓ó═¼Ģr│ąō·ŲĮ┼_Ą─ų„┴„äėąįüĒį┤┼cŪÕ╦Ń┬Üž¤ĪŻ╚ń┤╦Ė▀▒╚└²Ą─╝»ųąśŗ│╔ŽĄĮyąį’LļUŻ║ę╗Ą®HLP╩¦ą¦Ż¼š¹éĆŲĮ┼_Č╝┐╔─▄ļSų«▒└ØóĪŻ

╬ęéā┐╔ęį┐┤ĄĮŻ¼HLPTVLš╝š¹éĆhypeliquidµ£┐éTVLĄ─75%ū¾ėęĪŻ

╩┬╝■▀^│╠║å╩÷╚ńŽ┬Ż║

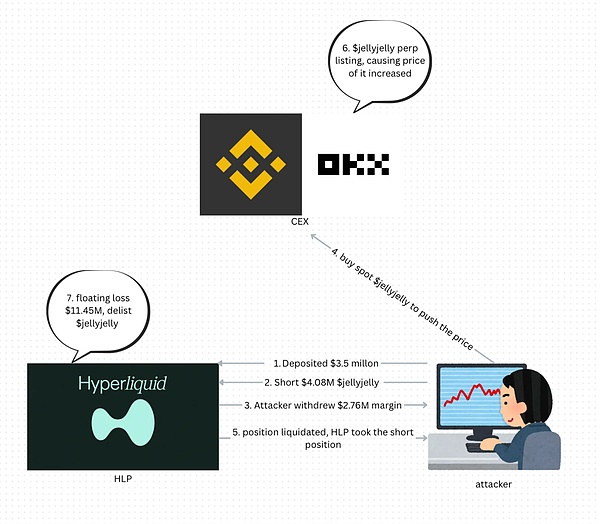

$JELLYJELLY╩ŪSolana╔ŽĄ─meme+ICMĒŚ─┐Ż¼╩ąųĄį°Ė▀▀_$2.5ā|Ż¼║¾Ą°ų┴$1000╚fŻ¼┴„äėąįśOĄ═Ż╗

╣źō¶š▀į┌Hyperliquid╔Ž┤µ╚ļ350╚fUSDC▒ŻūCĮŻ╗

ęį$0.0095Ą─ārĖ±ķ_┐š$JELLYJELLYŻ¼ū÷┐šĮŅ~╝s$408╚fŻ╗

═¼Ģr┤¾┴┐┘I╚ļ¼FžøŻ¼╩╣Ą├¼FžøārĖ±▒®ØqŻ╗

į┘│Ę│÷▒ŻūCĮŻ¼╩╣é}╬╗▒╗ÅŖųŲŪÕ╦ŃŻ¼HLPĮė╩ų┐šå╬Ż╗

╩ął÷╔Ž¤oī”╩ųĘĮ┘Iå╬Ż¼HLP▒╗äė│ųėąŠ▐Ņ~┐šå╬Ņ^┤ńŻ╗

«öĢr╬┤ŲĮé}ōp╩¦Ė▀▀_$1,000╚f├└į¬Ż¼╚¶ārĖ±└^└m╔ŽØqŻ¼īóę²░l╚½ŲĮ┼_▀Bµi▒¼é}ĪŻ

ūŅĮKŻ¼HyperliquidŠo╝▒░l▓╝╣½ĖµŻ¼ĘQįŌė÷Ī░«É│Ż╩ął÷ąą×ķĪ▒Ż¼▓óčĖ╦┘ģfš{“×ūC╚╦═ČŲ▒Ž┬╝▄JELLY║Ž╝sŻ¼ÅŖųŲŲĮé}ĪŻ

Ą½ĻPµI╩ŪŻ║ŲĮé}ārĖ±▓óĘŪµ£╔ŽārĖ±Ż¼Č°╩Ūā╚▓┐Č©ār$0.0095Ż¼Ą╚ė┌╩ųäėīó$JELLYJELLYś╦ėø×ķĄ°╚ź80%ĪŻ

ō■µ£╔ŽöĄō■’@╩ŠŻ¼Įžų┴╩┬╝■░l╔·ĢrŻ║

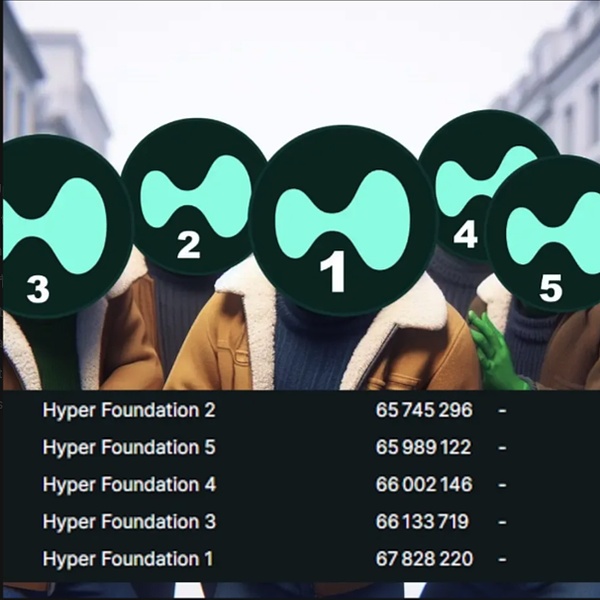

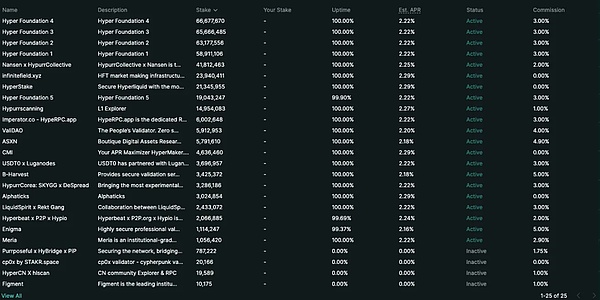

HyperFoundation┐žųŲ┴╦16éĆ“×ūC╚╦ųąĄ─5éĆŻ╗

┐é┘|č║š╝▒╚▀_78.5%Ż╗[10]

ę“┤╦Ż¼╦∙ų^Ą─“×ūC╚╦ų╬└ĒŻ¼▒Š┘|Ė³ĮėĮ³Ī░ā╚▓┐Šo╝▒Ēææ¬ÖCųŲĪ▒Č°ĘŪšµš²Ą─╚źųąą─╗»ĪŻ

╔ńģ^ę▓į°ųĖ│÷Ż║╝╚╚╗┐╔ęįÅŖąąŽ┬╝▄┘Y«a▓óĖ─ārŻ¼─ŪHyperliquid╩Ūʱų╗╩ŪĪ░DEX╝▄śŗ+CEXł╠ąąĪ▒Ż┐

ļm╚╗▀@┤╬╝»ųąų╬└Ē▒▄├Ō┴╦ŽĄĮyąį▒└ØóŻ¼Ą½ė├æ¶╝Ŗ╝Ŗķ_╩╝┘|ę╔HyperliquidĄ─ķLŲ┌┐╔ą┼Č╚ĪŻ╩┬╝■░l╔·║¾Ż¼HLPĄ─TVL│÷¼F├„’@Ž┬╗¼Ż¼ė├æ¶╠ß┐Ņ▒▄ļUĪŻ

Hyperliquid╩Ū╚ń║╬Å─╬ŻÖCųąčĖ╦┘╗ųÅ═Ą─Ż┐

į┌╝ė├▄ŅIė“Ż¼▒╗┘|ę╔▓╗╩Ūų┬├³Ą─Ż¼Ą½▒╗Ī░╠µ┤·Ī▒▓┼╩ŪĪŻ

2025─Ļ3į┬įŌė÷$JELLYJELLY┐šŅ^öDē║╩┬╝■║¾Ż¼HyperliquidĄ─HLPĮÄņÄū║§▒╗ŪÕ┐šŻ¼ų╬└ĒÖCųŲę▓Ž▌╚ļųąą─╗»ĀÄūhĪŻ«öĢrįSČÓ╚╦šJ×ķ╦³┤¾ä▌ęč╚źĪŻ4į┬7╚šŻ¼$HYPEę╗Č╚Ą°ų┴$9Ż¼╩ął÷│õ│ŌFUD┼cī”ĮÄņ’LļUĄ─ō·ænĪŻ

╚╗Č°Č╠Č╠ę╗éĆČÓį┬║¾Ż¼$HYPEÅŖä▌Ę┤ÅŚų┴$35ęį╔ŽŻ¼äōŽ┬Üv╩Ęą┬Ė▀Ż¼▓óųžą┬▄Q╔ĒFDVŪ░20┤¾╝ė├▄┘Y«aąą┴ąĪŻ

╩Ū╩▓├┤ūīHyperliquid─▄Ę┤öĪ×ķä┘Ż┐

▒M╣▄ŲĮ┼_ą┼╚╬╬ŻÖC▒¼░lŻ¼ÖCśŗĮ╗ęūš▀Īó÷L¶~┼cKOL╚į└^└m╩╣ė├HyperliquidĪŻ

×ķ╩▓├┤Ż┐ę“×ķ╦³ØMūŃ┴╦«öŪ░╩ął÷Ą─║╦ą─ąĶŪ¾Ż║

Ė▀ąį─▄č▄╔·ŲĘĮ╗ęū+¤oąĶKYC+śOÅŖ┘Y▒Šą¦┬╩ĪŻ

┼cBinance╗“OKXĄ╚CEX▓╗═¼Ż¼▀@ą®ŲĮ┼_Ż║

ę¬Ū¾╔ĒĘ▌“×ūCŻ╗

Ž▐ųŲ─│ą®Ąžģ^įLå¢Ż╗

ėąĢr╔§ų┴Ģ■ā÷ĮYė├æ¶┘Y«aĪŻ

Hyperliquid╠ß╣®┴╦ūįė╔Č╚Ż¼═¼Ģr╚į▒ŻėąŅÉ╦ŲCEXĄ─┤ķ║Ž╦┘Č╚┼c╔ŅČ╚ĪŻ

ę“┤╦Ż¼╦³ī”ęįŽ┬ė├æ¶śOŠ▀╬³ę²┴”Ż║

ūĘŪ¾─õ├¹┼cĖ▄ŚUĄ─÷L¶~Ż╗

ąĶ│╠ą“╗»Į╗ęūĄ─ÖCśŗŻ©╚ńŽŃĖ█Ąžģ^Binance¤oĘ©½@╚ĪAPI╩┌ÖÓType7Ż®Ż╗

ę└┘ć═Ė├„Į╗ęūėøõø┤“įņė░Ēæ┴”Ą─KOLŻ║ą╬│╔Ī░┘YĮ+įÆšZÖÓ’w▌åĪ▒ĪŻ

¼FīŹĄ─ÖÓ║ŌŻ║╚źųąą─╗»vs┐žųŲ┴”

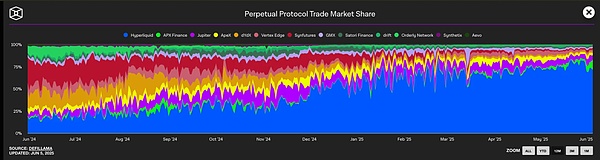

HyperliquidÅ─╬┤ś╦░±ūį╝║╩ŪĪ░╝āDeFiĪ▒Ż¼╦³Ą──┐ś╦╩ŪĪ░ęįė├æ¶×ķ║╦ą─Ī▒Ą─¾w“׹═DEXĪŻ

ę“┤╦╦³ū÷┴╦äšīŹĄ─ÖÓ║ŌŻ║Ā▐╔³▓┐Ęųų╬└Ē╚źųąą─╗»Ż¼ęįōQ╚ĪĖ▀═╠═┬ĪóĄ═čė▀tĄ─ł╠ąąąį─▄ĪŻ

▀@³cļm╚╗Š▀ĀÄūhŻ¼Ą½’@╚╗ūÓą¦ĪŻ

š²╚ńForesightNews╦∙šfŻ║[12]

Ī░ę¬į┌║┌╠ņ∙Zųą┤µ╗ŅŽ┬üĒŻ¼Š═Ą├ėą╚╦╬šä”ĪŻĪ▒

Hyperliquid├„┤_▒Ē╩ŠįĖęŌū÷Ī░ł╠䔚▀Ī▒Ż¼«öģfūhįŌė÷╝ē┬ō╬ŻÖCĢrŻ¼╦³▀xō±═©▀^╚╦╣żģfš{┼c╔ŽīėĖ╔ŅAüĒ▒Ż├³ĪŻ

▀@▓óĘŪīÅ▓ķŻ¼Č°╩Ū▓┘ū„ĒgąįŻ©operationalresilienceŻ®ĪŻ

ęįSuiNetwork×ķ└²Ż║2025─Ļ5į┬22╚šŻ¼SuiĄ─“×ūC╚╦═ČŲ▒═©▀^ę╗ĒŚ╠ß░ĖŻ¼ÅŖųŲ╩š╗ž DEXŠ█║ŽŲ„CetusįŌ╣źō¶▒╗▒IĄ─$2.2ā|┘Y«aĪŻ╠ß░Ėį╩įS“×ūC╚╦Ė▓īæÕX░³┐žųŲÖÓŻ¼│ĘõN║┌┐═ī”Ųõųą$1.6ā|ā÷ĮY┘YĮĄ─įLå¢ÖÓŽ▐ĪŻš¹éĆ▓┘ū„▒╗ĘQ×ķĪ░Ę┤Ž“║┌┐═Ī▒Ż©hackingthehackerŻ®Ż¼ę²░l┴╦╝ż┴ęĀÄšōĪŻ

▀@ł÷Ī░║┌┐═Ę┤║┌Ī▒ę²░lÅVĘ║ĀÄūhŻ║ę╗▀ģ┼·įuŲõ▀`Ę┤DeFią┼ŚlŻ¼ę╗▀ģĘQŲõ╩ŪŽĄĮyūįŠ╚Ą─▒žę¬┤ļ╩®ĪŻ

─Ū├┤Sui╩Ū╚źųąą─╗»Ą─å߯┐┐╔─▄▓╗╩ŪĪŻ

Ą½▀@š²╩Ūųž³cŻ║├┐ę╗éĆĖ▀ąį─▄BlockchainŻ¼Č╝▒žĒÜū÷ÖÓ║ŌĪŻ

╦┘Č╚Īó┴„äėąįĪóUXĪóģfūh░▓╚½Ī¬Ī¬▓╗┐╔─▄═¼ĢrūŅ┤¾╗»ĪŻ

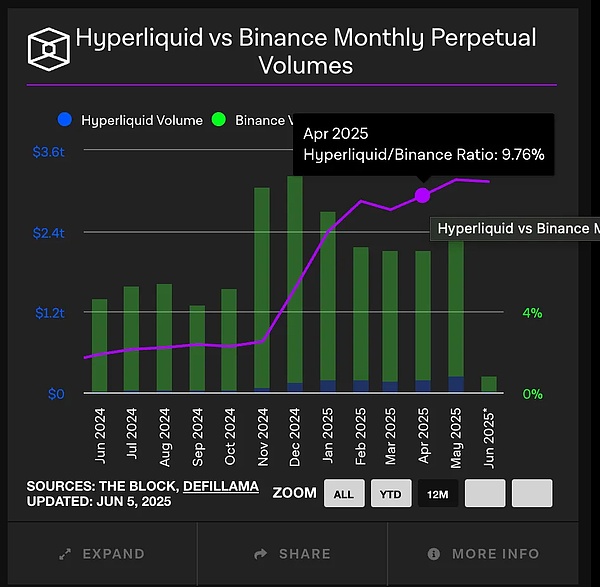

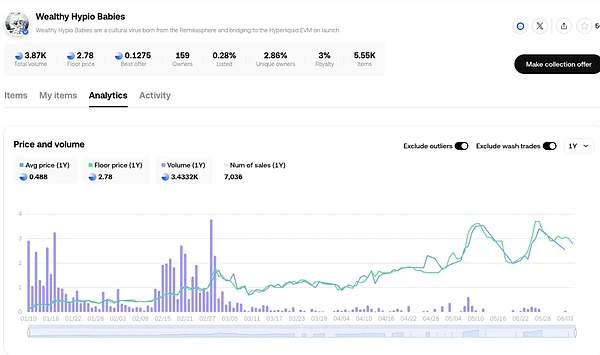

Ė∙ō■CryptoranköĄō■Ż¼Į³3éĆį┬ęčėą21éĆą┬ĒŚ─┐▓┐╩į┌Hyperliquid╔ŽŻ¼╔·æB┐éĒŚ─┐öĄ┴┐│¼80éĆŻ¼║Ł╔wŻ║

DeFi

GameFi

NFT

ķ_░l╣żŠ▀

Ęų╬÷ŲĮ┼_

╝┤▒ŃĮøÜvų╬└ĒĀÄūh┼c┤¾ęÄ─ŻŪÕ╦Ń╬ŻÖCŻ¼ķ_░lš▀┼cė├æ¶╚į│ų└mč║ūóHyperliquid╩Ūę╗éĆąį─▄ū┐įĮĪóŠ▀éõŪ░Š░Ą─Layer1ĪŻ

╔ŅČ╚ĮŌ╬÷HyperEVM╔·æB

HyperEVM╩ŪHyperliquid═Ų│÷Ą─ųŪ─▄║Ž╝sīėŻ¼ų¦│ųEVM╝µ╚▌dAppśŗĮ©Ż¼┼c║╦ą─Į╗ęūīėHyperCore║═╣▓ūRīėHyperBFTśŗ│╔╚²īė╝▄śŗŻ║

b.HyperCoreĪ·HyperEVM

LiquidswapŻ║Š█║Žą═DEXŻ¼Įyę╗┬Ęė╔ČÓéĆ│žūė

#

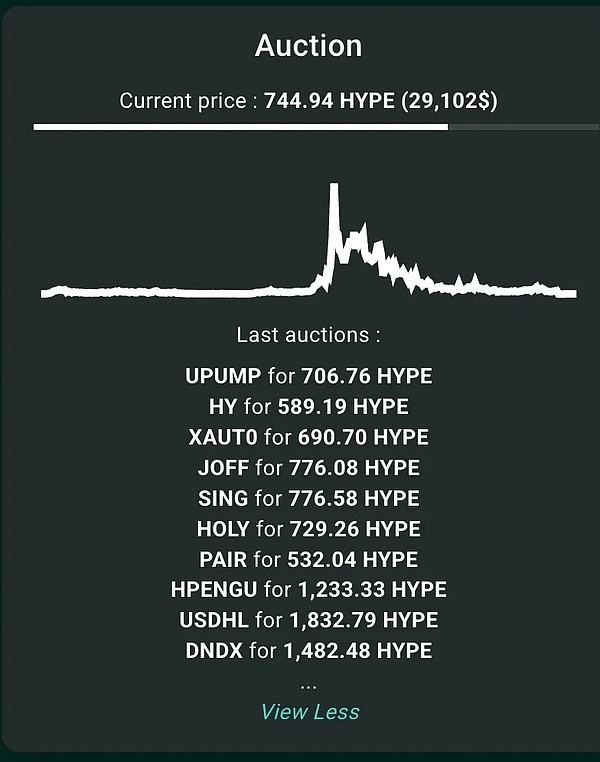

Launchpad

LiquidlaunchŻ║įńŲ┌ĒŚ─┐░l╔õŲĮ┼_

┤╦═ŌŻ¼╬┤üĒ┐š═Čę▓┐╔─▄ģó┐╝EVM╗Ņ▄SČ╚Ż¼▀Mę╗▓Į═Ųäėė├æ¶║═ķ_░lš▀▀węŲĪŻ

▀@ęŌ╬Čų°HyperEVM▓╗ų╗╩Ū╣”─▄ča╚½Ż¼Č°╩ŪĦüĒ┴╦šµš²Ą─ŠWĮją¦æ¬║═öó╩┬’w▌åŻ║

ą┬ĒŚ─┐▓┐╩Ī·į÷╝ėgasŽ¹║─Ī·ų¦ō╬$HYPEārųĄĪ·╬³ę²Ė³ČÓė├æ¶Ī·╬³ę²Ė³ČÓķ_░lš▀Ī·ųžÅ═

▀@ŅÉTokens▓╗ų╗╩Ū╬³č¬ĒŚ─┐Ż¼Ę┤Č°╩Ū╔·æBį÷ķLĄ─Ę┼┤¾Ų„Ī¬Ī¬Ė³ČÓ╩╣ė├Ī·Ė³ČÓgasĪ·Ė³ČÓõNܦHYPEĪŻ

ą╬│╔’w▌åš²čŁŁhĪŻ

Č°▀@▀Ć▓╗░³└©HLPVault║═HyperEVMĄ─╩š╚ļŻ¼šf├„Ųõ╩š╚ļØō┴”╔ą╬┤═Ļ╚½ßīĘ┼ĪŻ

Å─╣└ųĄĮŪČ╚┐┤Ż¼HyperliquidĄ─╗∙▒Š├µęč┐╔▒╚╝ńų„┴„L1Ż¼Ą½Ųõšµš²Øō┴”į┌ė┌Ż║│╔×ķĄ┌ę╗éĆį┌Į╗ęū¾w“×Īó┘Mė├║═ł╠ąąīė├µČ╝─▄µŪ├└CEXĄ─DeFi-nativeĮ╗ęūŲĮ┼_ĪŻ

┤¾ČÓöĄDEX╚įę└┘ćswap─Ż╩ĮŻ¼┴„äėąį▓ŅŻ¼Č°HyperliquidśŗĮ©┴╦šµīŹorderbook+HLP2ÖCųŲŻ¼┐ńµ£╗¼³c┐žųŲį┌0.3%ęįā╚Ż¼Ūę¤oąĶŅlĘ▒ŪąÕX░³ĪŻ

╬ęéāšJ×ķŻ¼Hyperliquidš²į┌│╔×ķµ£╔Ž╬©ę╗╦∙ąĶĮ╗ęūŲĮ┼_Ż¼Å─¼FžøĄĮė└└mŻ¼į┘ĄĮš¹éĆ╔·æBĪŻ

─│ĘNęŌ┴x╔ŽŻ¼╦³▓ó▓╗╩Ūę¬┤“öĪUniswapŻ¼Č°╩Ūų▒ųĖBinanceĪŻ[16]

×ķ╩▓├┤┴Ēę╗éĆHyperliquid▓╗┐╔─▄▒╗Å═ųŲŻ┐

╝┤▒Ń─ŃŽļAllInŽ┬ę╗éĆĪ░▒¼░lĄ─ė└└mDEXĪ▒Ż¼╬ęšJ×ķDEXĄ─╝t└¹ęčĮø═ĻĮYĪŻ

╦─┤¾└Ēė╔Ż║

╩ął÷Ę▌Ņ~─ļē║

š╝ō■80%µ£╔Žė└└mĮ╗ęū┴┐Ż¼ų▄Į╗ęūŅ~>$600ā|Ż¼ą╬│╔┴╦┴„äėąįĪ·ė├æ¶Ī·┴„äėąįĄ─ķ]Łh’w▌åĪŻą┬ĒŚ─┐ŽļŪą╚ļŻ¼Ą├Ž╚ča²RöĄ╩«ā|╚š│╔Į╗Ņ~Ī¬Ī¬ļy╚ńĄŪ╠ņĪŻ

▓╗┐╔Å═ųŲĄ─ĮøØ·─Żą═

¤oVCĪóūį╗IåóäėŻ¼▓╗╩ŪmemeŻ¼Č°╩ŪśŗĮ©┴╦šµš²ą┼╚╬║═ķLŲ┌ę╗ų┬ąįĪŻą┬DEXąĶę¬╚┌┘YĪó░lÄ┼ĪóŅA┴¶Ę▌Ņ~Īó▒│š{┼¹┬ČĪóTokens╝żäŅ...ė├æ¶ĮYśŗ═Ļ╚½▓╗═¼ĪŻ

Ēö╝ēäō╩╝łFĻĀ

äō╩╝╚╦üĒūįHRTĪóMITĪóCaltechŻ¼Ė▀Ņl▒│Š░ų▒ĮėįOėŗ│÷CEX╦«ŲĮĄ─infraĪŻäō╩╝╚╦Ī░JeffĪ▒į°═Ė┬ČŲõ╚╦├}ŠWĮj▒ŠŠ═╩Ū┘Y╔ŅĮ╗ęūåTŻ¼▀@ą®╚╦│╔┴╦ūŅįńė├æ¶║═Ę┤üüĒį┤Ż¼▀@ĘNĪ░ūo│Ū║ėĪ▒äe╚╦║▄ļy│ŁĪŻ

│╔╩ņĄ─«aŲĘ╔·æB

Hyperliquid▓╗ų╗╩ŪDEXŻ¼Č°╩Ū═Ļš¹Ė▀ąį─▄L1Ī¬Ī¬ŲõĄūīė╝▄śŗĪóė├æ¶ĮYśŗĪóų╬└Ē─Żą═ęčūįŪóĪŻ

├Ōž¤┬Ģ├„:ą┬Ą─ Degen └▐┼_Ż║Hyperliquid╬─š┬▐D░lūį╗ź┬ōŠWŻ¼░µÖÓÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’LļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’LļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäšĀŅør║═’LļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄŻ¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄČ©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·╚╬║╬ž¤╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM