- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP,āH╣®ģó┐╝.

š¬ę¬

▒Š╬─Š█Į╣ė┌ėæšōĘĆČ©Ä┼Ą─æ¬ė├ł÷Š░ĪŻĘĆČ©Ä┼į┌ų¦ĖČł÷Š░ėą╠žäeĄ─ā×ä▌Ż¼╩ął÷ė╚×ķĻPūóĘĆČ©Ä┼░l┴”é„Įyų¦ĖČŅIė“Īóė╚Ųõ╩Ū┐ńŠ│ų¦ĖČĪŻ▓╗═¼ĘĆČ©Ä┼ų«ķg┤µį┌Ī░ĘŪ═¼┘|Ī▒╗»╠ž³cŻ¼╩╣Ą├ĘĆČ©Ä┼ų«ķgĄ─ĖéĀÄīóė╚×ķ╝ż┴ęĪŻ«öŽ┬Ż¼├└╣╔Tokens╗»║═AIAgent╩Ūæ¬ė├═Ų▀MĄ─ųžę¬┘ÉĄ└Ż¼īóī”╚½Ū“Į╚┌╩ął÷┴„äėąį«a╔·║ń╬³ą¦æ¬ĪŻ

ĘĆČ©Ä┼Š▀ėą║åØŹĄ─┘~涾wŽĄŻ¼ŪęToken├ōļx┴╦Ńyąą┘~涾wŽĄŻ¼╩╣Ą├ė├æ¶ų«ķgĄ─▐D┘~ģR┐ŅśO×ķ▒Ń└¹Ż¼Š▀ėąų¦ĖČ╝┤ŪÕ╦ŃĄ─╠ž³cĪ¬Ī¬▀@┼cé„ĮyĮ╚┌¾wŽĄą╬│╔┴╦┴Ēę╗éƧr├„Ą─ī”▒╚ĪŻé„ĮyĮ╚┌┘~æ¶╩Ūė╔Ė„ŅÉĮ╚┌ÖCśŗū„×ķųąą─╗»╣سcŻ¼╠ß╣®Į╚┌Ę■䚯¼Į╚┌ÖCśŗžōž¤ŠSūoė├æ¶Ą─┘~æ¶║═Į╚┌╗∙ĄAįO╩®Ż¼═¼ĢrŽ“ė├æ¶╩š╚ĪŽÓĻP┘Mė├ĪŻČ°ĘĆČ©Ä┼ė├æ¶ų«ķgĄ─▐D┘~ģR┐ŅśO×ķ▒Ń└¹Ż¼é„Įy┐ńć°ģR┐ŅĪóć°ļHų¦ĖČ╔§ų┴╩Ū╣╔Ų▒Į╗ęūČ╝¤oĘ©ū÷ĄĮų¦ĖČ╝┤ŪÕ╦ŃŻ¼Č╝ąĶę¬ę╗Č©Ą─Ģrķg═Ļ│╔ūŅĮKĮY╦ŃĮ╗ĖŅĪŻ┴Ēę╗ĘĮ├µŻ¼é„ĮyĮ╚┌ÖCśŗ┘~æ¶Ą─įO┴óŽÓ▒╚Blockchain┘~æ¶ę¬Å═ļsįSČÓŻ¼Č°BlockchainĄ─▌p┘~æ¶╠ž³cŻ¼╩╣Ą├ų╗ę¬ėąŠWĮj║═╩ųÖCĄ╚ĮKČ╦Š═─▄▌p╦╔ūóāį┘~╠¢ĪŻ

ĘĆČ©Ä┼Ī░ĘŪ═¼┘|╗»Ī▒Ą─╠ž³c╩╣Ą├╩ął÷ĖéĀÄīó╩«Ęų╝ż┴ęĪŻļm╚╗═¼ę╗Ä┼ĘNĘĆČ©Ä┼į┌ārųĄ╔Ž╩ŪĄ╚ārĄ─Ż¼Ą½▓╗═¼░ląą╔╠░ląąĄ─ĘĆČ©Ä┼ę└┼f┤µį┌ų°Ī░ĘŪ═¼┘|╗»Ī▒Ą─╠ž³cĪŻ└²╚ńŻ¼ū„×ķCoinbaseŲņŽ┬Ą─ĘĆČ©Ä┼ŲĘĘNĪ¬Ī¬USDCĮ╗ęūī”Į╗ęūŅ~▓Ņ▓╗ČÓ╩ŪUSDTĄ─1/8ĪŻĘĆČ©Ä┼Ą─╩ął÷ĖéĀÄīó╩«Ęų╝ż┴ęŻ¼┐╝“ץ─╩ŪĘĆČ©Ä┼ŲĘĘNĄ─ł÷Š░═©ė├ąį║══ŲÅV─▄┴”ĪŻ

├└╣╔Tokens╗»╩ŪĮėŽ┬üĒėą═¹╝ė╦┘┬õĄžĄ─ųžę¬┘ÉĄ└Ż¼═¼ĢrAgent┼cĘĆČ©Ä┼┘~æ¶Ą─╚┌║Žā×ä▌Ż¼Č╝īóī”╚½Ū“Į╚┌┴„äėąį«a╔·║ń╬³ą¦æ¬ĪŻĘĆČ©Ä┼ū„×ķµ£╔ŽĪ░Ę©Ä┼Ī▒ėąų°╗∙ĄAįO╩®╣żŠ▀Ą─ū„ė├Ż¼╣╔Ų▒Tokens╗»ėą═¹│╔×ķĘĆČ©Ä┼Ž┬ę╗éĆ╝ė╦┘┬õĄžĄ─ł÷Š░Ż¼╩ŪRWAųąūŅŠ▀ęÄäØ╗»═ŲÅVØō┴”Ą─ŲĘĘNĪŻ┤╦═ŌŻ¼ĘĆČ©Ä┼┘~æ¶┼cAI╠ņ╚╗Š▀ėą╚┌║ŽąįŻ¼╩ŪAIAgentų¦ĖČę╗ĘNĘŪ│Żėč║├Ą─▀xō±ĪŻĘĆČ©Ä┼╗∙ė┌Blockchain▌p┘~æ¶śŗĮ©Ż¼╩Ūµ£╔ŽįŁ╔·┘Y«aŻ¼▀@ę╗³cĘŪ│Ż▀m║ŽAIAgent┐žųŲ┘~æ¶īŹ¼Fų¦ĖČĪŻ▀@ā╔éĆæ¬ė├ł÷Š░īóī”╚½Ū“Į╚┌┴„äėąį«a╔·║ń╬³ą¦æ¬ĪŻ═¼ĢréĆ╚╦ė├æ¶║═Ų¾śI╚ń║╬▒Ż╣▄Crypto┘Y«aŻ┐ī”ė┌Ų¾śIČ°čįŻ¼╦ĮĶĆ╣▄└ĒĖ³╩Ūę╗éĆÅ═ļsĄ─å¢Ņ}ĪŻ┐éų«Ż¼▀@╔µ╝░┘Y«a░▓╚½Īóā╚┐žĪó║ŽęÄęį╝░ČÓć°ķgģfš{Ą╚ŽĄĮyąįĮ©įOĪŻ

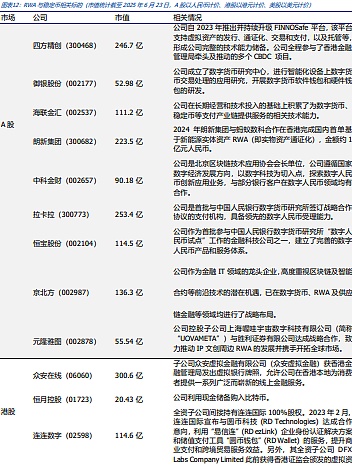

═Č┘Y▓▀┬įŻ║ĘĆČ©Ä┼┼cRWA╚įīó╩Ū╩ął÷Ą─¤ß³cų„Ņ}Ż¼īó╩▄ĄĮ├└ć°æ¬ė├┬õĄž║═ųąć°ŽŃĖ█ĘĆČ©Ä┼░l┼Ų▀M│╠Ą─┤▀╗»Ż¼Č°╬ęéā╠ߥĮĄ─╣╔Ų▒╗»Tokens║═AgentĮ╗╗źėą═¹│╔×ķ╚½ą┬Ą─▒¼³cĪŻĮ©ūhĻPūó├└╣╔Ż║CircleŻ©CRCLŻ®ĪóRobinhoodŻ©HOODŻ®ĪóCoinbaseŻ©COINŻ®ĪóMicrostrategyŻ©MSTRŻ®ĪóĖ╗═Š┐ž╣╔Ż©FUTUŻ®Ą╚Ż╗Ė█╣╔Ż║▒Ŗ░▓į┌ŠĆŻ©HK6060Ż®Īó▀B▀BöĄūųŻ©HK2598Ż®Īó║Ńį┬┐ž╣╔Ż©HK1723Ż®Ż╗A╣╔Ż║╦─ĘĮŠ½äōŻ©300468Ż®Īóųą┐ŲĮžöŻ©002657Ż®Īó║ŃīÜ╣╔Ę▌Ż©002104Ż®Īó└╩ą┬╝»łFŻ©300682Ż®Ą╚ĪŻ

’LļU╠ß╩ŠŻ║Blockchain╝╝ągčą░l▓╗╝░ŅAŲ┌Ż╗▒O╣▄š■▓▀Ą─▓╗┤_Č©ąįŻ╗Web3.0╔╠śI─Ż╩Į┬õĄž▓╗╝░ŅAŲ┌ĪŻ1.║╦ą─ė^³c

ĘĆČ©Ä┼ū„×ķCryptoŻ¼į┌ų¦ĖČł÷Š░ųąŠ▀éõ╠žäeĄ─ā×ä▌Ż¼╩ął÷ė╚×ķĻPūóĘĆČ©Ä┼░l┴”é„Įyų¦ĖČŅIė“Īóė╚Ųõ╩Ūć°ļH┘Qęū┐ńŠ│ų¦ĖČĪŻ═¼ĢrŻ¼ĘĆČ©Ä┼ū„×ķCryptoŻ¼▓╗═¼ĘĆČ©Ä┼Ż©╝┤▒Ń╩ŪÕ^Č©═¼ę╗Ę©Ä┼Ż®ļm╩Ū═¼┘|╗»Tokensģsę“═ŲÅVŪ■Ą└Īół÷Š░Ą─▓╗═¼Ż¼╠ņ╚╗┤µį┌ų°Ī░ĘŪ═¼┘|Ī▒╗»Ą─╠ž³cŻ¼╩╣Ą├ĘĆČ©Ä┼Ė„ŲĘĘNų«ķgĄ─ĖéĀÄīóė╚×ķ╝ż┴ęĪŻÅ──┐Ū░üĒ┐┤Ż¼├└╣╔Tokens╗»║═AIAgentīó╩ŪĘĆČ©Ä┼æ¬ė├═Ų▀MĄ─ā╔┤¾ųžę¬┘ÉĄ└Ż¼▀@īóī”╚½Ū“Į╚┌╩ął÷┴„äėąį«a╔·║ń╬³ą¦æ¬ĪŻ

▒Š╬─ī”ĘĆČ©Ä┼▀M╚ļų¦ĖČŅIė“Ą─Ū░Š░▀MąąĘų╬÷Ż¼▓óī”├└╣╔Tokens╗»ĪóAIAgentī”ĘĆČ©Ä┼Ą─═Ųäėū„ė├ū÷│÷š╣═¹Ż¼═¼Ģrī”▒O╣▄┼c║ŽęÄŽĄĮyĄ─Į©┴ó▀Mąą┴╦šf├„ĪŻ2.ĘĆČ©Ä┼┼cé„Įyų¦ĖČŻ║ļpŽ“▒╝Ė░2.1 ĘĆČ©Ä┼Ūą╚ļé„Įyų¦ĖČŅIė“Ż║│╔▒Š┼cĮY╦Ń─Ż╩ĮĄ─äōą┬

ĘĆČ©Ä┼ū„×ķę╗ĘNėąĘ©Ä┼┘Y«aų¦│ųĄ─CryptoŻ¼┘~æ¶ų«ķgĄ─▐D┘~ūį╚╗╩Ū³cī”³cĪó╚źųąą─╗»Ą─Blockchain┘~æ¶╠ž³cŻ¼ė├涚Ų╬š┘~æ¶Ą─┐žųŲÖÓŻ¼Blockchain╗∙ĄAįO╩®ė╔ĄV╣żŠSūoĪŻ▀@┼cé„ĮyĘ©Ä┼Ż©╝░Ųõ╦¹Į╚┌Ż®┘~æ¶ģ^äe╩ŪĘŪ│Ż├„’@Ą─ĪŻé„ĮyĮ╚┌┘~æ¶╩Ūė╔Ė„ŅÉĮ╚┌ÖCśŗū„×ķųąą─╗»╣سcŻ¼╠ß╣®Į╚┌Ę■䚯¼Į╚┌ÖCśŗžōž¤ŠSūoė├æ¶Ą─┘~æ¶║═Į╚┌╗∙ĄAįO╩®Ż¼═¼ĢrŽ“ė├æ¶╩š╚ĪŽÓĻP┘Mė├ĪŻBlockchain▀@ĘN║åØŹĄ─┘~涾wŽĄŻ¼╩╣Ą├ė├æ¶ų«ķgĄ─▐D┘~ģR┐ŅśO×ķ▒Ń└¹Ż¼ŪęŠ▀ėąų¦ĖČ╝┤ŪÕ╦ŃĄ─╠ž³cĪ¬Ī¬▀@┼cé„ĮyĮ╚┌¾wŽĄą╬│╔┴╦┴Ēę╗éƧr├„Ą─ī”▒╚Ż¼é„Įy┐ńć°ģR┐ŅĪóć°ļHų¦ĖČ╔§ų┴╩Ū╣╔Ų▒Į╗ęūČ╝¤oĘ©ū÷ĄĮų¦ĖČ╝┤ŪÕ╦ŃŻ¼Č╝ąĶę¬ę╗Č©Ą─Ģrķg═Ļ│╔ūŅĮKĮY╦ŃĮ╗ĖŅŻ¼│²┴╦▒O╣▄Ą╚įŁę“Ż¼é„ĮyĮ╚┌ÖCśŗū„×ķųąą─╗»ųąĮķĄ─╣żū„─Ż╩ĮŽ▐ųŲ┴╦ŲõŪÕ╦Ń╦┘Č╚ĪŻ┴Ēę╗ĘĮ├µŻ¼é„ĮyĮ╚┌ÖCśŗ┘~æ¶Ą─įO┴óŽÓ▒╚Blockchain┘~æ¶ę¬Å═ļsįSČÓŻ¼└²╚ńī”ė┌║▄ČÓø]ėąŃyąąĘ■äšĖ▓╔wĄ─ŪĘ░l▀_Ąžģ^üĒšfŻ¼╚╦éā½@Ą├Ńyąą┘~æ¶▓ó▓╗╚▌ęūŻ¼Č°BlockchainĄ─▌p┘~æ¶╠ž³cŻ¼╩╣Ą├ų╗ę¬ėąŠWĮj║═╩ųÖCĄ╚ĮKČ╦Š═─▄▌p╦╔ūóāį┘~╠¢ĪŻ

«ö╚╗Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼BlockchainĄ─ĮY╦Ń╦┘Č╚╩▄▓╗┐╔─▄╚²ĮŪĄ─Ž▐ųŲŻ©╝┤╚źųąą─╗»Īó░▓╚½┼cą¦┬╩▓╗┐╔─▄═¼Ģr▀_ĄĮūŅ╝čųĄŻ®Ż¼į┌ŠWĮj│ą▌d▀^ČÓĄ─ģR┐ŅĮ╗ęūĢrŻ¼BlockchainĄ─ŠWĮjĮY╦Ń╦┘Č╚Ģ■╩▄ĄĮę╗Č©Ž▐ųŲŻ¼═¼Ģr┘M┬╩ę▓Ģ■Ė∙ō■Ūķør╠ß╔²ĪŻę“┤╦Ż¼ĘĆČ©Ä┼╚¶Žļį┌ų¦ĖČŅIė“┤¾ęÄ─Żæ¬ė├Ż¼▀ĆąĶę¬Ė³ČÓĄ─öU╚▌┤ļ╩®ĪŻ

Į³╚šŻ¼ČÓ╝ęé„Įy╗ź┬ōŠWĪó┴Ń╩█ŅIė“Ą─Š▐Ņ^╝Ŗ╝Ŗ▒Ē¼F│÷ī”ĘĆČ©Ä┼Ą─śO┤¾┼d╚żĪŻ├└ć°╬ųĀ¢¼ö║═üå±R▀dā╔╝ę╣½╦ŠČ╝š²į┌╠Į╦„░ląąūį╝║Ą─├└į¬ĘĆČ©Ä┼Ż¼ęį£p╔┘ų¦ĖČ─”▓┴Īó╝ė┐ņĮY╦Ń╦┘Č╚▓óĮĄĄ═┼cé„ĮyĮ╚┌Ū■Ą└ŽÓĻPĄ─│╔▒ŠŻ╗ųąć°ŽŃĖ█ĪČĘĆČ©Ä┼Śl└²ĪĘ8į┬1╚šīóš²╩Į╔·ą¦Ż¼╬øŽüć°ļH┼c╬øŽüöĄ┐Ų▒ĒæB╔ĻšłŽŃĖ█ĘĆČ©Ä┼┼ŲššŻ¼Š®¢|ĘĆČ©Ä┼ęč▀M╚ļ╔│║ą£yįćĄ┌Č■ļAČ╬ĪŻé„Įy┤¾ÅSĘeśOōĒ▒¦ĘĆČ©Ä┼ĪŻ

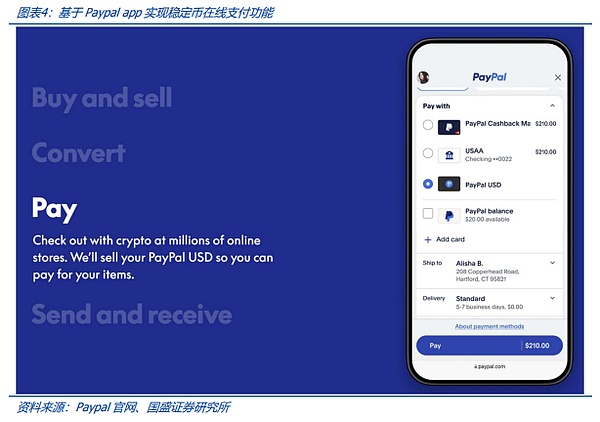

ęįų¦ĖČŠ▐Ņ^Paypal×ķ└²Ż¼Įžų┴2024─ĻĄūŻ¼Ųõ╣½╦Š╗Ņ▄SŽ¹┘Mš▀║═╔╠╝ę┘~æ¶│¼▀^4.3ā|Ż¼ų¦ĖČŅ~│¼▀^1.68╚fā|├└į¬ĪŻPayPal║═PaxosĄ─║Žū„═Ų│÷Ą─├└į¬ĘĆČ©Ä┼PYUSD(PaypalUSD)Ż¼į┌öĄ░┘╚f╝ęį┌ŠĆ╔╠ĄĻīŹ¼FĘĆČ©Ä┼ų¦ĖČĪŻę└┐┐ų°▀@śėų¦ĖČŠ▐Ņ^ūįĦŽÓ«ö¾w┴┐Ą─æ¬ė├ł÷Š░Ż¼ŲõĘĆČ©Ä┼æ¬ė├¼FĀŅ╚ń║╬─žŻ┐

┐éų«Ż¼ū„×ķą┬╔·╬’ĘNŻ¼ĘĆČ©Ä┼«aŲĘ├µ┼Rų°╠ž╩ŌĄ─╩ął÷ĖéĀÄ▀ē▌ŗĪŻ╝┤▒Ń╩Ūé„ĮyĄ─┤¾ÅSŻ¼į┌ĘĆČ©Ä┼▀@éĆą┬ŅIė“Ż¼Žļę¬═Ųäė«aŲĘōīš╝╩ął÷Ż¼├µ┼RĄ─╠¶æę▓ę¬ū±čŁ▓╗═¼ęį═∙Ą─╩ął÷▀ē▌ŗĪŻę“┤╦Ż¼¤ošō╩Ū┤¾╣½╦Š▀Ć╩Ū│§äō╣½╦ŠŻ¼į┌ĘĆČ©Ä┼▀@éĆ┘ÉĄ└└’Ż¼Č╝Ģ■ėąę╗Č©Ą─Øōį┌┐╔─▄ĪŻ

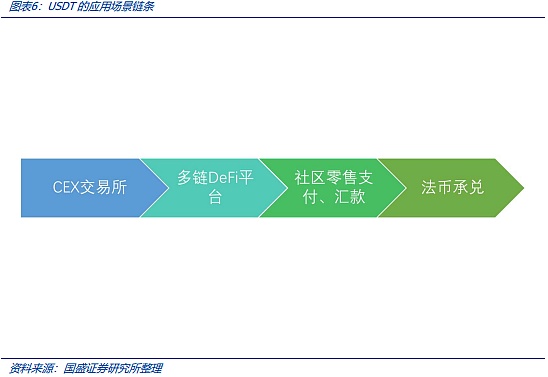

ļm╚╗═¼ę╗Ä┼ĘNĘĆČ©Ä┼į┌ārųĄ╔Ž╩ŪĄ╚ārĄ─Ż¼Ą½▓╗═¼░ląą╔╠░ląąĄ─ĘĆČ©Ä┼ę└┼f┤µį┌ų°Ī░ĘŪ═¼┘|╗»Ī▒Ą─╠ž³cĪ¬Ī¬«ģŠ╣šŠį┌Blockchain│╠ą“Ą─ĮŪČ╚Ż¼Cryptoų«ķg▒Š╔ĒČ╝╩Ū▓╗═¼Ą─┤·┤a┤µį┌ĪŻęį├└į¬ĘĆČ©Ä┼×ķ└²Ż¼▓╗═¼ŲĘĘNĘĆČ©Ä┼ļm╚╗Š∙▒╗Ė„ūįĄ─░ląą╔╠│ąųZ1:1ÆņŃ^├└į¬Ż¼Ą½į┌ģ^ēKµ£╔ŽŻ¼Š═Ž±▓╗═¼Ą─USBĮė┐┌▀m┼õ▓ó▓╗ŽÓ═¼ę╗śėŻ¼ĘĆČ©Ä┼ŲĘĘNų«ķgęÓŠ▀ėąę╗Č©Ą─Ī░ĘŪ═¼┘|╗»Ī▒╠ž³cĪŻUSDT║═USDCū„×ķĘĆČ©Ä┼Ą─Ņ^▓┐ŲĘĘNŻ¼į┌CoinbaseĮ╗ęū╦∙ā╚ĘĆČ©Ä┼Į╗ęūī”Ą─Į╗ęūŅ~╩Ū▓╗═¼Ż¼ĘŪ│Żėą╚żĄ─ę╗³c╩ŪŻ¼ū„×ķCoinbaseŲņŽ┬Ą─ĘĆČ©Ä┼ŲĘĘNĪ¬Ī¬USDCĮ╗ęūī”Į╗ęūŅ~┼cUSDTĮ╗ęūī”ėąų°▌^×ķ┤¾Ą─▓ŅŠÓĪŻ╚ńŽ┬łDŻ¼ģó┐╝2025─Ļ6į┬16╚šöĄō■Ż¼CoinbaseĮ╗ęū╦∙ĘĆČ©Ä┼Į╗ęūī”Ą─Į╗ęūŅ~ī”▒╚Ż¼USDC▓Ņ▓╗ČÓ╩ŪUSDT░╦Ęųų«ę╗ĪŻ

ę“┤╦Ż¼╬ęéāšJ×ķŻ¼į┌ĘĆČ©Ä┼ŽÓĻPĘ©░Ė│÷┼_Ą─▒│Š░Ž┬Ż¼ĘĆČ©Ä┼Ą─░ląą▒Š╔Ē▓óø]ėą╠½ČÓķTÖæŻ©Ūę╗∙ĄAįO╩®═∙═∙╗∙ė┌¼Fėą╣½ėąBlockchain▓┐╩Ż®Ż¼ū÷┤¾ęÄ─ŻĄ─ĻPµIį┌ė┌ł÷Š░µ£ŚlĄ─═©ė├ąįĪ¬Ī¬╝┤ę╗┐ŅĘĆČ©Ä┼ŲĘĘN─▄ʱ═©ė├┼cČÓéĆæ¬ė├ł÷Š░Īó▒╗ÅVĘ║Ą─ė├æ¶╚║¾wĮė╩▄Ī¬Ī¬▀@śŗ│╔┴╦ĘĆČ©Ä┼ŲĘĘNĄ─ūo│Ū║ėĪŻ▀@Š═╩Ūū„×ķCoinbaseĮ╗ęū╦∙ŲņŽ┬Ą─ĘĆČ©Ä┼ŲĘĘNŻ¼USDCĄ─Į╗ęūŅ~āH×ķUSDT░╦Ęųų«ę╗Ą─ųžę¬įŁę“ĪŻŪ░╬─╠ߥĮų¦ĖČŠ▐Ņ^Paypalų¦│ųĄ─ĘĆČ©Ä┼PYUSDŻ¼ęÄ─Ż▓╗ūŃ10ā|├└į¬Ż¼╬ęéāšJ×ķįŁę“š²į┌ė┌┤╦ĪŻ3.2 ĘĆČ©Ä┼ķ_═žą┬ų¦ĖČ¾wŽĄĄ─ÖCĢ■┼c╠¶æ

é„Įyų¦ĖČ¾wŽĄųąŻ¼ć°ļHų¦ĖČĄ─┴„│╠╩ŪūŅ×ķÅ═ļsĄ─Ż¼Ųõķg╔µ╝░ĖČ┐ŅÖCśŗĪóųąķgĮ╚┌ÖCśŗĪóė├æ¶┘~æ¶╦∙į┌Į╚┌ÖCśŗĄ╚ČÓéĆĮ╚┌ųąĮķÖCśŗŻ¼Ūę╔µ╝░ČÓÄ┼ĘNų«ķgĄ─▐DōQĪŻBlockchainų¦ĖČ╝┤ŪÕ╦ŃĄ─▌p┘~涾wŽĄ┼cé„Įyų¦ĖČėąų°├„’@Ą─ģ^äeŻ¼ę“┤╦Ż¼╚ń╣¹īóĘĆČ©Ä┼╚┌╚ļé„Įyų¦ĖČ¾wŽĄŻ¼ä▌▒žąĶśŗĮ©ŽÓæ¬Ą─╗∙ĄAįO╩®║═Ę■äšĪŻ

ūŅ║åå╬Ą─ę╗éĆł÷Š░╩ŪŻ¼└²╚ńŻ¼ė├æ¶A├└į¬ĘĆČ©Ä┼ģR┐ŅĮoė├æ¶BŻ¼▓ó▐DōQ×ķĖ█į¬ĘĆČ©Ä┼Ż¼▀@└’ä▌▒žįOėŗĘĆČ©Ä┼ų«ķgĄ─ģRāČĘ■äšĪŻ═¼ĢrŻ¼▀ĆąĶę¬īóĘĆČ©Ä┼┘~涾wŽĄ┼cé„ĮyĘ©Ä┼ų¦ĖČŪÕ╦Ń¾wŽĄū÷ī”ĮėĪŻ▀@ąĶę¬į┌ć°ļHķgĮ©┴óų¦ĖČ¾wŽĄŻ¼╔µ╝░ų¦ĖČęÄätĪó▒O╣▄Ę©ęÄĪóĮ╚┌Ę■äš╔╠║═IT╗∙ĄAįO╩®Ą╚ŽÓĻPĮ©įOĪŻ

ę“┤╦Ż¼┐╔ęįŅAęŖĄ─╩ŪŻ¼į┌ĘĆČ©Ä┼Ūą╚ļ┘Qęūų¦ĖČ┼cć°ļHų¦ĖČ¾wŽĄĄ─▀^│╠ųąŻ¼ŅÉ╦ŲĄ─Ę©Ä┼/ĘĆČ©Ä┼╚┌║ŽĪó▐DōQĄ─ųąķgĘ■äš╩Ū▓╗┐╔╗“╚▒Ą─Ż¼▀@ĘNą┬Ą─ąĶŪ¾ėą═¹┤▀╔·ŽÓĻPIT╗∙ĄAįO╩®╔╠║═Į╚┌Ę■äš╔╠Ą╚ą┬Ą─╔╠śI─Ż╩ĮĪŻ

ĘĆČ©Ä┼ų¦ĖČ┴Ēę╗éĆ╠¶æät╩Ūų¦ĖČą¦┬╩ĪŻé„Įyų¦ĖČśŗ╝▄╩Ūųąą─╗»ėŗ╦Ńśŗ╝▄Ż¼ųąą─╗»śŗ╝▄ī”ą¦┬╩╩ŪėąęµĄ─ĪŻ╬ęéāęįų¦ĖČīÜ×ķ└²Ż¼2017─ĻĪ░ļp11Ī▒Ųõų¦ĖČĘÕųĄ├┐├ļ25.6╚f╣PĪŻ┐╔ęŖé„Įyų¦ĖČŽĄĮy×ķā|╝ēė├æ¶Ę■䚯¼ų¦ĖČą¦┬╩▀_ĄĮ10╚f╣P/├ļ▓╗╩Ū╠½┤¾å¢Ņ}ĪŻĘ┤ė^BlockchainCryptoŻ¼ė╔ė┌Blockchain╚źųąą─╗»śŗ╝▄Ą─╠ž³cŻ¼╠ņ╚╗Ž▐ųŲ┴╦ą¦┬╩ĪŻęįUSDT▓┐╩Ą─ā╔Śl╣½ėąBlockchainEthereumĪó▓©ł÷×ķ└²Ż¼▓©ł÷µ£├┐├ļ┐╔╠Ä└Ē│¼2000╣PĮ╗ęūŻ¼Č°Ethereumų„ŠW├┐├ļ╠Ä└ĒĄ─Į╗ęūų╗ėąā╔╬╗öĄŻ¼ę╗Ą®Į╗ęū¤ßČ╚į÷╝ėŠ═Ģ■ōĒČ┬ĪŻ▀@└’Ą─öĄō■▀Ć╩Ū└ĒŽļŻ©ŠWĮjķeų├Ż®ĀŅæBŻ¼ļSų°ŠWĮj│ą▌d╚╬äš┴┐Ą─į÷╝ėŻ¼ŠWĮj║┴¤oę╔å¢Ģ■ōĒČ┬ĪŻBlockchainŠWĮj│ą▌d░┘╚f╝ēė├æ¶Ą─ų¦ĖČą¦┬╩Ż¼▒žīó│╔×ķ╝▒ąĶ═╗ŲŲĄ─ĻPµI╝╝ągśŗ╝▄å¢Ņ}ĪŻ4. ║ń╬³Į╚┌┴„äėąįŻ║├└╣╔Tokens╗»Ż©RWAŻ®┼cAgent

├└╣╔Tokens╗»ū„×ķRWA┘ÉĄ└ĮėŽ┬üĒėą═¹╝ė╦┘┬õĄžĄ─ųžę¬┘ÉĄ└Ż¼īó═ŲäėĘĆČ©Ä┼Ą─ąĶŪ¾į÷ķLŻ¼═¼ĢrAgent┼cĘĆČ©Ä┼Ą─╚┌║Žā×ä▌Ż¼Č╝īóī”╚½Ū“Į╚┌┴„äėąį«a╔·║ń╬³ą¦æ¬ĪŻ4.1 ├└╣╔Tokens╗»Ż║Ž┬░ļ─ĻųĄĄ├Ų┌┤²Ą─ą┬┤▀╗»

ĘĆČ©Ä┼▒Š╔Ē╩Ūę╗éĆęį¼FĮ×ķ┘Y«aĄ─RWAŻ©RealWorldAssetsŻ¼¼FīŹ╩└Įń┘Y«aTokens╗»Ż®Ż¼Ųõ▓╗Š▀éõ═Č┘YārųĄŻ¼Ą½ū„×ķųžę¬Ą─µ£╔ŽĪ░Ę©Ä┼Ī▒ėąų°╗∙ĄAįO╩®╣żŠ▀Ą─ū„ė├Ż¼│²┴╦Ū░╬─öó╩÷Ą─ĘĆČ©Ä┼æ¬ė├ł÷Š░═ŌŻ¼╣╔Ų▒Tokens╗»Ż©TokenizedEquitiesŻ®ėą═¹│╔×ķĘĆČ©Ä┼Ž┬ę╗éĆ┤¾Ą─æ¬ė├╩ął÷ĪŻ

▀^╚źÄū─ĻŻ¼╣╔Ų▒Tokens╗»į┌Crypto╩ął÷░lš╣▀^│╠ųąį°Ī░Ģę╗©ę╗¼FĪ▒Ż¼ūŅŠ▀┤·▒ĒąįĄ─╩ŪMirrorprotocolŻ¼ŲõŲĮ┼_ęį║Ž│╔┘Y«aĄ─ĘĮ╩Į×ķė├æ¶╠ß╣®Ė„ŅÉRWA«aŲĘŻ¼Ųõųą░³└©ųT╚ń╠ž╦╣└ŁĪó╣╚ĖĶĪó╠O╣¹Īó╬ó▄øĄ╚├└╣╔Tokens╗»┘Y«aŻ©╚ńŽ┬łD╦∙╩ŠŻ®ĪŻ║¾ė╔ė┌▒O╣▄Īó╩ął÷▓©äėĄ╚įŁę“Ż¼╣╔Ų▒Tokens╗»ųØu│┴╝┼ĪŻ

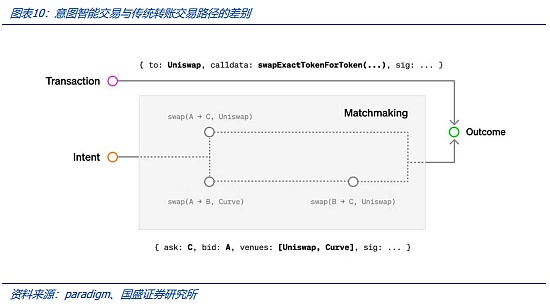

Å─╔Ž╩÷Ęų╬÷Ż¼╬ęéā┐╔ęį┐┤ĄĮŻ¼Blockchain┘~æ¶Ą─║×├¹Į╗ęū┼cAI╦ŃĘ©Ū¾ĮŌų«ķg╩ŪĖ▀Č╚╚┌║ŽĄ─ĪŻ▀@×ķAIAgentų▒Įė▓┘ū„ė├æ¶┘~æ¶╠ß╣®┴╦ę╗Č©╗∙ĄAŻ¼ę▓Š═╩ŪšfŻ¼ė├æ¶┐╔ęįĪ░ę╗µIĪ▒╩┌ÖÓŻ¼╝┤┐╔īóė├æ¶Ą─▓┘ū„ÖÓ╩┌ÖÓĮoAI╦ŃĘ©ĪŻŪę▀@ĘN╚┌║ŽŠ▀ėąŲš▒ķąįŻ¼ę▓Š═╩ŪšfBlockchain┘~æ¶╠ņ╚╗Š═╩Ūę╗éĆųŪ─▄║Ž╝sŻ¼▒Š╔ĒŠ═Š▀éõAIĄ─╗∙ę“Ż¼░³└©ķWļŖ┘JĪóDEXDEX║╦ą─ģfūhĪ¬Ī¬AMMģfūhŻ©ūįäėū÷╩ą╔╠Ż¼AutoMarketMakerŻ®Ą╚Č╝╩Ū¾w¼F┴╦▀@ę╗╠ž³cĪŻį┌ĘĆČ©Ä┼▀M╚ļų¦ĖČŅIė“║¾Ż¼╗Ņč¬┐╔ęįĮĶų·AIAgentŻ¼ėą═¹ĮŌĘ┼ė├æ¶Ą─ļp╩ųŻ¼Š▀éõę╗Č©ŽļŽ¾┐šķgĪŻ

ĘĆČ©Ä┼ų¦ĖČ¾wŽĄĄ─Į©┴ó╩Ūę╗éĆŽĄĮyąį╣ż│╠ĪŻéĆ╚╦ė├æ¶║═Ų¾śI╚ń║╬▒Ż╣▄Crypto┘Y«aŻ┐éĆ╚╦ė├æ¶┐╔ęį═©▀^╦ĮĶĆ╣▄└ĒBlockchain┘Y«aŻ¼Ą½┐╝æ]ĄĮBlockchainÕX░³╩╣ė├║═╣▄└ĒĄ─ķTÖæŻ¼▀@▓óĘŪę╗éĆŲš▒ķąįĄ─ĮŌøQĘĮ░ĖĪ¬Ī¬«ģŠ╣éĆ╚╦╚ń╣¹üG╩¦╗“═³Ą¶╦ĮĶĆŻ¼Š═ÅžĄū╩¦╚ź┴╦┘~æ¶ā╚Ą─Crypto┘Y«aŻ©Blockchain╩Ū╚źųąą─╗»┘~æ¶Ż¼▓óø]ėąųąą─Ę■äšŲ„╗“│¼╝ē┘~æ¶ÖÓŽ▐Ż®Ż¼ī”ė┌Ų¾śIČ°čįŻ¼╦ĮĶĆ╣▄└ĒĖ³╩Ūę╗éĆÅ═ļsĄ─å¢Ņ}Ż¼šŲ╬š╦ĮĶĆĄ─╚╦ī”Blockchain┘~æ¶┘Y«aōĒėąĮ^ī”Ą─┐žųŲÖÓŻ¼▀@└’├µ┤µį┌ų°Ą└Ą┬’LļUĪŻ«ö╚╗Ų¾śI┐╔ęį▀xō±īóCrypto┘Y«a═ą╣▄ĮoīŻśIĄ─ÖCśŗŻ¼╚ńžÉ╚RĄ┬░ląąĄ─Bitcoin¼FžøETF«aŲĘIBITŻ¼ŲõĄūīėBitcoin¼Fžø┘Y«a═ą╣▄Įocoinbase▀@śėĄ─īŻśIÖCśŗĪŻ╚ń╣¹ū„×ķų¦ĖČæ¬ė├Ż¼ĘĆČ©Ä┼═ą╣▄╦Ų║§ėųį┌ų¦ĖČ▀^│╠ųąÄ¦üĒųTČÓ▓╗▒ŃĪŻ┐éų«Ż¼▀@╔µ╝░┘Y«a░▓╚½Īóā╚┐žĪó║ŽęÄęį╝░ČÓć°ķgģfš{Ą╚ŽĄĮyąįĮ©įOĪŻ

ĘĆČ©Ä┼ų¦ĖČĦüĒĄ─ųTČÓ▒O╣▄╠¶æŻ¼ė╚Ųõ╩ŪĘ©Ä┼Ą─ļx░Č╗»ĪŻ─┐Ū░ĻPė┌ĘĆČ©Ä┼į┌ų¦ĖČ┴„═©▀^│╠ųąĄ─▒O╣▄Ż¼╠Äė┌┐š░ūĀŅæBĪŻĘĆČ©Ä┼ÅVĘ║ė├ė┌ų¦ĖČūŅų▒ĮėĄ─║¾╣¹╩ŪĘ©Ä┼Ą─ļx░Č╗»ĪŻį┌╚½Ū“ĘČć·Ż¼žōž¤├└į¬┐ńŠ│ŪÕ╦Ńų„ę¬╩ŪCHIPSŽĄĮyŻ©╝~╝sŪÕ╦Ń╦∙Ńyąą═¼śIų¦ĖČŽĄĮyŻ®Ż¼Ųõ╠Ä└ĒĄ─├└į¬Į╗ęūŅ~╝sš╝╚½Ū“├└į¬┐éĮ╗ęūŅ~Ą─95%Ż©2020─ĻöĄō■Ż®ĪŻę“┤╦├└ć°┐╔ęįī”Äū║§╚½Ū“Ą─├└į¬ų¦ĖČ┴„═©▀Mąą▒O╣▄Ż¼▀@ę▓╩Ū├└ć°ī”├└į¬śIäšķL▒█╣▄▌ĀĄ─╗∙ĄAĪŻČ°░ląąė┌BlockchainĄ─├└į¬ĘĆČ©Ä┼Š▀éõĪ░ų¦ĖČ╝┤ŪÕ╦ŃĪ▒ęį╝░╚źųąą─╗»Ą╚╠ž³cŻ¼Ųõų¦ĖČ║═ŪÕ╦Ń╩Ūė╔Blockchain╚źųąą─╗»┘~▒Š═Ļ│╔ĪŻ├└ć°▓óø]ėąī”BlockchainCryptoĄ─ėąą¦▒O╣▄║═┐žųŲ╩ųČ╬Ī¬Ī¬Äū║§╚╬║╬ę╗╣PCryptoų¦ĖČ▐D┘~Č╝▓╗╩▄š■Ė«║═╚╬║╬Ųõ╦¹éĆ¾wĄ─┐žųŲĪŻ

7.’LļU╠ß╩Š

Blockchain╝╝ągčą░l▓╗╝░ŅAŲ┌Ż║BitcoinĄūīėĄ─BlockchainŽÓĻP╝╝ąg║═ĒŚ─┐╠Äė┌░lš╣│§Ų┌Ż¼┤µį┌╝╝ągčą░l▓╗╝░ŅAŲ┌Ą─’LļUĪŻ

▒O╣▄š■▓▀Ą─▓╗┤_Č©ąįŻ║Blockchain╝░Web3.0ĒŚ─┐īŹļH▀\ąą▀^│╠ųą╔µ╝░ĄĮČÓĒŚĮ╚┌ĪóŠWĮj╝░Ųõ╦¹▒O╣▄š■▓▀Ż¼─┐Ū░Ė„ć°▒O╣▄š■▓▀▀Ć╠Äė┌蹊┐║═╠Į╦„ļAČ╬Ż¼▓óø]ėąę╗éĆ│╔╩ņĄ─▒O╣▄─Ż╩ĮŻ¼╦∙ęįąąśI├µ┼R▒O╣▄š■▓▀▓╗┤_Č©ąįĄ─’LļUĪŻ

Web3.0╔╠śI─Ż╩Į┬õĄž▓╗╝░ŅAŲ┌Ż║Web3.0ŽÓĻP╗∙ĄAįO╩®║═ĒŚ─┐╠Äė┌░lš╣│§Ų┌Ż¼┤µį┌╔╠śI─Ż╩Į┬õĄž▓╗╝░ŅAŲ┌Ą─’LļUĪŻ

├Ōž¤┬Ģ├„:ĘĆČ©Ä┼Ą─Ž┬ę╗šŠŻ║ć°ļHų¦ĖČĪó├└╣╔Tokens╗»┼c AI Agent╬─š┬▐D░lūį╗ź┬ōŠWŻ¼░µÖÓÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’LļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’LļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäšĀŅør║═’LļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄŻ¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄČ©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·╚╬║╬ž¤╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM