- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP,āH╣®ģó┐╝.

ū„š▀Ż║Åł└^ÅŖĪóģŪėŅ║Į

ĘĆČ©Ä┼▀M╚ļ░lš╣Ą─┐ņ▄ćĄ└Ż¼Ųõī”╚½Ū“Į╚┌ų╚ą“Ą─Ė─ūā║═ø_ō¶ęÓ│╔×ķ╩ął÷ĻPūóĄ─Į╣³cĪŻū„×ķ▀BĮėé„ĮyĮ╚┌┼c╝ė├▄╔·æBĄ─║╦ą─śą╝~Ż¼ĘĆČ©Ä┼×ķų¦ĖČĮY╦ŃĪó┐ńŠ│ģR┐ŅĪóDeFiŻ©╚źųąą─╗»Į╚┌Ż®Ą╚ł÷Š░╠ß╣®┴╦ĻPµIĄ─Į╗ęū├ĮĮķĪŻ╚╗Č°Ż¼Ųõ▀\ąąÖCųŲ═¼Ģrę▓ę²░l┴╦╩ął÷ī”ŲõārųĄĘĆČ©ąįĪóĮ╚┌ŽĄĮyąį’LļUė░ĒæĪóžøÄ┼¾wŽĄø_ō¶ęį╝░▒O╣▄▀mæ¬ąįĄ╚å¢Ņ}Ą─╔ŅČ╚╠ĮėæĪŻį┌┤╦▒│Š░Ž┬Ż¼▒Š╬─Š█Į╣ė┌ĘĆČ©Ä┼Ą─▀\ū„▀ē▌ŗĪóæ¬ė├ł÷Š░╝░Øōį┌ø_ō¶š╣ķ_蹊┐Ż¼▓ó▀Mę╗▓ĮŲ╩╬÷Ųõī”žøÄ┼¾wŽĄč▌ūā║═Į╚┌╔·æB░lš╣Ą─Øōį┌ø_ō¶┼cųž╦▄ū„ė├ĪŻ║╦ą─ė^³cł¾Ėµ║╦ą─ė^³c

į┌é„ĮyžøÄ┼¾wŽĄ’LļU═╣’@Īó╚½Ū“ų╚ą“╔Ņ┐╠ūāĖ’Īóą┬╝╝ąg╝ė╦┘Ą³┤·Ą─▒│Š░Ž┬Ż¼ć°ļHžøÄ┼¾wŽĄĮYśŗžĮ┤²ųžą┬īÅęĢĪŻū„×ķĘ©Ä┼Ž“CryptoŅIė“čė╔ņĄ─ś“┴║Ż¼ĘĆČ©Ä┼╝µŠ▀BlockchainCrypto┼cĘ©Ä┼Ą─ļpųž╠žąįŻ¼į┌CryptoĮ╗ęūĪóārųĄā”▓ž┼cDeFiĄ╚ŅIė“ą╬│╔ČÓį¬æ¬ė├ł÷Š░ĪŻŲõ░lš╣▓╗āH¾w¼Fį┌ī”«aśI╔·æB╔ŽųąŽ┬ė╬Ą─Ħäėū„ė├Ż¼Ė³īóī”ć°ļHžøÄ┼¾wŽĄĪó╚½Ū“ų¦ĖČŠWĮj┼cĮ╚┌╔·æBĖ±Šų«a╔·╔Ņ▀hė░ĒæĪŻ«öŪ░Ė„ć°į┌įōŅIė“ĖéĀÄ╝ż┴ęŻ¼├└ć°š■▓▀▐DŽ“ęčī”╚½Ū“╩ął÷«a╔·’@ų°ė░ĒæŻ¼ųąć°ät▀xō±ęįųąć°ŽŃĖ█įć³c┼cöĄūų╚╦├±Ä┼ģf═¼░lš╣Ą─š■▓▀┬ĘÅĮæ¬ī”ĪŻĘĆČ©Ä┼Ė┼ė[

ĘĆČ©Ä┼╩ŪĘ©Ä┼Ž“CryptoŅIė“č▄╔·Ą─ś“┴║Ż¼╝µŠ▀BlockchainCrypto┼cĘ©Ä┼Ą─ļpųž╠žš„ĪŻĘĆČ©Ä┼ĘNŅÉ▌^×ķČÓśėŻ¼░³└©Ę©Ä┼ā”éõą═Īó╝ė├▄┘Y«aĄųč║ą═Īó╦ŃĘ©ą═┼c╔╠ŲĘą═Ż¼ŲõųąĘ©Ä┼Ąųč║ą═Ą─ęÄ─ŻūŅ┤¾Ż¼ĘNŅÉ╔ŽęįUSDTĪóUSDCā╔ŅÉ├└į¬ĘĆČ©Ä┼×ķų„ĪŻĘĆČ©Ä┼░ląą╗∙ė┌Blockchain╝╝ągŻ¼ŪęōĒėąĪ░1:1Ī▒Ą─Õ^Č©įŁätĪóéõ═ą╣▄Īó┌H╗ž┼cõNܦĪóČ■╝ē╠ū└¹Īó╝żäŅę²ī¦Ą╚░ląąęÄätįOėŗŻ¼╩╣Ųõ╝µŅÖ┴╦Crypto┼cĘ©Ä┼Ą─ļpųž╠žš„Ż¼Ūę’@ų°ģ^äeė┌é„ĮyĘ©Ä┼ĪóčļąąCryptoĄ╚ŲõėÓžøÄ┼┤µį┌ą╬╩ĮĪŻĄ½ąĶūóęŌŻ¼░ląąÖCųŲ┼cBlockchain╝╝ągę▓╩ŪŲõØōį┌’LļUĄ─üĒį┤╦∙į┌ĪŻĘĆČ©Ä┼╚½µ£Śl╩ß└Ē

ĘĆČ©Ä┼░lš╣Ģ■ī”Ųõ«aśIµ£╔ŽųąŽ┬ė╬Ą─░lš╣┼cūāĖ’ŲĄĮ’@ų°═Ųäėū„ė├ĪŻÅ─╔Žė╬üĒ┐┤Ż¼ĘĆČ©Ä┼░ląąÖCśŗ╩▄ęµūŅų▒ĮėŻ¼░ląą╚╦╣½ą┼┴”ĪóÖCųŲįOėŗ╝░ā”éõ┘Y«a╩ŪøQČ©ĘĆČ©Ä┼ārųĄĄ─║╦ą─ę¬╦žĪŻÅ─ųąė╬üĒ┐┤Ż¼Į╗ęū╦∙┼cBlockchain╗∙ĄAįO╩®╩Ūų¦ō╬ĘĆČ©Ä┼┴„═©Ą─ĻPµI╣سcŻ¼Į╗ęū╦∙Ą─ė»└¹─Ż╩Į▌^×ķČÓį¬╗»Ż¼é„ĮyūC╚»┼cĮ╗ęū╦∙Ą─Įø╝o╔╠║Žū„─Ż╩Į░lš╣čĖ╦┘ĪŻÅ─Ž┬ė╬üĒ┐┤Ż¼ĘĆČ©Ä┼Ą─ĮŪ╔½ęčÅ─Ī░Į╗ęū╦∙ā╚Ą─▒▄ļU╗I┤aĪ▒č▌▀M×ķČÓŠSČ╚Į╚┌╗∙ĄAįO╩®Ż¼╠žäe╩Ū╚źųąą─╗»Į╚┌Ż©DeFiŻ®╔·æBĄ─Į©┴ó╩ŪŽ┬ė╬ūŅėąØō┴”Ą─æ¬ė├ĘĮŽ“ĪŻĘĆČ©Ä┼░lš╣Ą─äė─▄┼cŪ░Š░š╣═¹

║Ļė^ąĶŪ¾īė├µŻ¼╝ė├▄Į╗ęū┼dŲĪóé„Įy┐ńŠ│ų¦ĖČĄ═ą¦Īóā”ųĄĪó╠ū└¹┼c└ĒžöĄ╚ąĶŪ¾Ż¼╣▓═¼┤▀╔·┴╦ĘĆČ©Ä┼Ą─╩ął÷Ū░Š░ĪŻć°╝ęæ┬įīė├µŻ¼├└ć°š■▓▀▐DŽ“ī”╚½Ū“«a╔·┴╦▌^┤¾Ą─Ħäėą¦æ¬Ż¼Ė„ć°╗∙ė┌žøÄ┼ų„ÖÓĪóĮ╚┌ĖéĀÄ┴”Ą╚┐╝┴┐ųŲČ©æ┬į║═▒O╣▄┐“╝▄Ż¼īóĘĆČ©Ä┼Å─Ī░╗ę╔½ĄžÄ¦Ī▒└Ł╚ļĪ░║ŽĘ©┐ņ▄ćĪ▒ĪŻųąć°Ą─▀xō±ųĄĄ├ĻPūóŻ¼

ę╗ĘĮ├µüĒ┐┤Ż¼╚╦├±Ä┼ĘĆČ©Ä┼┬õĄž┼c╔Ž╣½µ£▌^×ķ└¦ļyŻ¼░lš╣ļx░Č╚╦├±Ä┼ĘĆČ©Ä┼×ķŲŲŠųĻPµIĪŻųąć°ŽŃĖ█«öŪ░ŽÓĻPŚl└²║═╔│║ą£yįćęčĮøķ_åóŻ¼║¾└m┐╔ęį═©▀^▀Mę╗▓Į£yįćļx░Č╚╦├±Ä┼ĘĆČ©Ä┼ĪŻ┴Ēę╗ĘĮ├µüĒ┐┤Ż¼ųąć°ęŲäėų¦ĖČ░l▀_Ż¼ĘĆČ©Ä┼▀mė├ł÷Š░▓ó▓╗ČÓŻ¼└^└m╝ė╦┘═Ų▀MöĄūų╚╦├±Ä┼Ą─░lš╣Ė³×ķĘĆ═ū┐╔ąąĪŻĘĆČ©Ä┼░lš╣Ą─║Ļė^ė░Ēæ

ĘĆČ©Ä┼░lš╣ī”╚½Ū“žøÄ┼¾wŽĄĪóŃyąąśIäš┼c┴„äėąįĄ─ė░Ēæų▓Į’@¼FĪŻŲõę╗Ż¼ĘĆČ©Ä┼░lš╣ė░Ēæ╚½Ū“žøÄ┼¾wŽĄĖ±ŠųŻ¼├└į¬░įÖÓ╗“Ģ■ĮĶų·ĘĆČ©Ä┼īŹ¼Fµ£╔ŽöUÅłŻ¼├└é∙╬ŻÖCĄ─ŽĄĮyąį▐D╝▐ÖCųŲį┘Č╚ÅŖ╗»Ż¼Ą½╝╝ągķ_Ę┼ąįę▓×ķČÓśO╗»░lš╣┤“ķ_┤░┐┌Ż╗ŲõČ■Ż¼ĘĆČ©Ä┼░lš╣Ģ■ī”ŃyąąśIäš┼c┐ńŠ│Į╚┌«a╔·▌^┤¾ė░ĒæŻ¼Å─Č°Ž„╚§žøÄ┼š■▓▀Ą─é„ī¦ą¦┬╩┼cć°╝ę┘Y▒Š╣▄ųŲĄ──▄┴”Ż╗Ųõ╚²Ż¼ĘĆČ©Ä┼¾wŽĄĄ─│╔╩ņĢ■═Ųäė╚źųąą─╗»Į╚┌Ż©DeFiŻ®╝ė╦┘░lš╣Ż¼▀MČ°┤┘▀Mé„ĮyĮ╚┌śI䚎“╝ė├▄ŅIė“▀węŲŻ╗Ųõ╦─Ż¼ĘĆČ©Ä┼░lš╣ī”┴„äėąįĄ─ė░Ēæį┌├└ć°┼cĘŪ├└ć°╝ęų«ķg┤µį┌’@ų°▓Ņ«ÉĪŻ

’LļU╠ß╩ŠŻ║žøÄ┼┼cĮ╚┌ų„ÖÓ’LļUĪóĖ„ć°ī”ĘĆČ©Ä┼«aśIµ£╩®╝ė▒O╣▄Ž▐ųŲĪóCrypto▒®┬Č│÷╝╝ąg╚▒Ž▌ĪŻš²╬─

2024─ĻęįüĒŻ¼╬ęéāĻæ└m═Ų│÷┴╦Ī░ą┬Ģr┤·Ą─Ąūīė▀ē▌ŗĪ▒ŽĄ┴ął¾ĖµŻ¼ĘųäeŠ█Į╣├└é∙│ų└mąįĪó╚½Ū“ų╚ą“ųžĮ©ĪóAIĖ’├³╚²éĆųž┤¾Ģr┤·ūhŅ}ĪŻ╚²┤¾ūhŅ}╣▓═¼╣┤└š│÷ę╗éĆą┬Ģr┤·Ą─┐“╝▄Ī¬Ī¬├└é∙┼“├ø╚§╗»╚½Ū“ą┼ė├Õ^Īóć°ļHų╚ą“ųž╦▄╝ėäĪ═Ō▓┐▓╗┤_Č©ąįĪóAIĖ’├³ųžśŗ╣®ąĶĮYśŗ║═╔·«a┴”ą╬æBĪŻ

ū„×ķ╚½Ū“ų╚ą“ųžśŗĄ─ųžę¬ę╗ŁhŻ¼Į╚┌¾wŽĄę▓į┌│÷¼FäØĢr┤·Ą─ūā╗»ĪŻŲõųąŻ¼ĘĆČ©Ä┼į┌Į³╚šéõ╩▄ĻPūóŻ¼╚½Ū“ų„ę¬ĮøØ·¾wį┌įōŅIė“äėū„ŅlŅlŻ║

1Ż®├└ć°Ż║š■▓▀īė├µŻ¼├└ć°▒Ŗūhį║Į╚┌Ę■äš╬»åTĢ■ė┌4į┬═©▀^ĪČSTABLEActof2025ĪĘŻ©ĘĆČ©Ä┼═Ė├„┼c增¤Ę©░ĖŻ®Ż╗ĪČGENIUSĘ©░ĖĪĘė┌6į┬½@ģóūhį║═©▀^Ż¼═ŲäėĘĆČ©Ä┼▀M╚ļ┬ō░ŅĮyę╗▒O╣▄Ģr┤·ĪŻ

╩ął÷īė├µŻ¼Mastercard┬ō╩ųMoonPayė┌5į┬═Ų│÷ĘĆČ©Ä┼ų¦ĖČ┐©Ę■䚯¼Visa═¼▓Įį┌└Ł├└┴∙ć°ķ_š╣ĘĆČ©Ä┼ĮY╦Ńįć³cŻ╗USDCĘĆČ©Ä┼░ląąĘĮCircleė┌6į┬│╔╣”į┌├└╣╔╔Ž╩ąŻ¼│╔×ķ╩ū╝ę╔Ž╩ąĄ─ų„┴„ĘĆČ©Ä┼░ląąÖCśŗĪŻ┤╦═ŌŻ¼╬ųĀ¢¼ö║═üå±R▀dĄ╚┴Ń╩█┐Ų╝╝Š▐Ņ^š²ĘeśO╠Į╦„░ląąūįėąĘĆČ©Ä┼Ą─ĘĮ░ĖĪŻ

2Ż®ųąć°ŽŃĖ█Ż║ųąć°ŽŃĖ█┴óĘ©Ģ■ė┌5į┬═©▀^ĪČĘĆČ©Ä┼Śl└²▓▌░ĖĪĘŻ¼ßśī”Õ^Č©Ę©Č©žøÄ┼Ą─ĘĆČ©Ä┼Į©┴ó│ų┼Ų▒O╣▄¾wŽĄŻ©ą┬ęÄŅAėŗė┌─ĻĄū╔·ą¦Ż®Ż¼│╔×ķüå╠½Ąžģ^ĘĆČ©Ä┼░ląą┼c║ŽęÄ▒O╣▄Ą─ĄõĘČĪŻ╩ął÷īė├µŻ¼╬øŽüć°ļH║═╬øŽüöĄ┐ŲŠ∙▒Ē╩Šīóį┌ųąć°ŽŃĖ█Ż©╝░ą┬╝ėŲ┬Ż®╔ĻšłĘĆČ©Ä┼░ląą┼ŲššŻ¼╝ė╦┘īóBlockchain║═ĘĆČ©Ä┼╝╝ągæ¬ė├ė┌┐ńŠ│ų¦ĖČ┼c┘YĮ╣▄└ĒĄ╚ł÷Š░ĪŻ

3Ż®ųąć°┤¾ĻæŻ║6į┬18╚šŻ¼čļąąąąķL┼╦╣”ä┘į┌2025Ļæ╝ęūņšōē»╔Ž╩ū┤╬╠ß╝░ĘĆČ©Ä┼Ż¼Ī░ļSų°ą¦┬╩Ą─╠ßĖ▀║═╝╝ągĄ─£╩éõŻ¼öĄūų╚╦├±Ä┼║═ĘĆČ©Ä┼▒╗╠ßūhū„×ķ┐ńŠ│ĮY╦ŃĄ─┐╔ąą╠µ┤·ĘĮ░ĖĪŁĪŁĄ½öĄūų╝╝ągęčĮø▒®┬Č┴╦é„Įy┐ńŠ│ų¦ĖČŽĄĮyĄ─╚§³cŻ¼▀@ą®ŽĄĮyą¦┬╩▌^Ą═Ż¼Ūę╚▌ęū╩▄ĄĮĄžŠēš■ų╬’LļUĄ─ė░ĒæĪŻĪ▒

4Ż®ÜWų▐&ėóć°Ż║5į┬28╚šŻ¼ėóć°Į╚┌ąą×ķ▒O╣▄ŠųŻ©FCAŻ®░l▓╝ĻPė┌ĘĆČ©Ä┼░ląąĪó╝ė├▄┘Y«a═ą╣▄Ą─▒O╣▄╠ß░ĖĪŻ6į┬21╚šŻ¼▒R╔Ł▒żĮ╚┌śI▒O╣▄╬»åTĢ■Ž“CoinbaseŅC░lĪČ╝ė├▄┘Y«a╩ął÷Ę©ęÄĪĘŻ©MiCAŻ®┼ŲššŻ¼į╩įSį┌ÜW├╦╚½Š│╠ß╣®║ŽęÄ╝ė├▄Ę■䚯¼Coinbase│╔×ķ╩ū╝ę½@MiCA┼ŲššĄ─├└ć°Į╗ęū╦∙ĪŻ

ĘĆČ©Ä┼▀M╚ļ░lš╣Ą─┐ņ▄ćĄ└Ż¼Ųõī”╚½Ū“Į╚┌ų╚ą“Ą─Ė─ūā║═ø_ō¶ęÓ│╔×ķ╩ął÷ĻPūóĄ─Į╣³cĪŻū„×ķ▀BĮėé„ĮyĮ╚┌┼c╝ė├▄╔·æBĄ─║╦ą─śą╝~Ż¼ĘĆČ©Ä┼×ķų¦ĖČĮY╦ŃĪó┐ńŠ│ģR┐ŅĪóDeFiŻ©╚źųąą─╗»Į╚┌Ż®Ą╚ł÷Š░╠ß╣®┴╦ĻPµIĄ─Į╗ęū├ĮĮķĪŻ╚╗Č°Ż¼Ųõ▀\ąąÖCųŲ═¼Ģrę▓ę²░l┴╦╩ął÷ī”ŲõārųĄĘĆČ©ąįĪóĮ╚┌ŽĄĮyąį’LļUė░ĒæĪóžøÄ┼¾wŽĄø_ō¶ęį╝░▒O╣▄▀mæ¬ąįĄ╚å¢Ņ}Ą─╔ŅČ╚╠ĮėæĪŻį┌┤╦▒│Š░Ž┬Ż¼▒Š╬─Š█Į╣ė┌ĘĆČ©Ä┼Ą─▀\ū„▀ē▌ŗĪóæ¬ė├ł÷Š░╝░Øōį┌ø_ō¶š╣ķ_蹊┐Ż¼▓ó▀Mę╗▓ĮŲ╩╬÷Ųõī”žøÄ┼¾wŽĄč▌ūā║═Į╚┌╔·æB░lš╣Ą─Øōį┌ø_ō¶┼cųž╦▄ū„ė├ĪŻć°ļHžøÄ┼¾wŽĄč▌▀M┼cĘĆČ©Ä┼Ą─šQ╔·

į┌š²╩Į╠ĮėæĘĆČ©Ä┼ų«Ū░Ż¼╬ęéā▓╗Ę┴╔įū„╗ž═¹ĪŻ┐vė[Üv╩ĘŻ¼├┐┤╬žøÄ┼¾wŽĄĄ─ųž┤¾ūā▀w▒│║¾Ż¼Č╝╩ŪĢr┤·═┤³c┼cäōą┬ø_äėĮ╗┐ŚĄ─ĮY╣¹ĪŻÜv╩Ę╔ŽĄ─žøÄ┼ą╬╩ĮĄ─č▌╗»▀^│╠┐╔║åå╬ÜwĮY×ķŻ║īŹ╬’žøÄ┼Ī·Įī┘žøÄ┼Ī·╝łÄ┼Ż©³cī”³cĮ╗ęūŻ®Ī·ą┼ė├žøÄ┼Ż©Å═╩Įėø┘~Ż®Ī·öĄūųžøÄ┼ĪŻžøÄ┼ī┘ąįÜvĮøĪ░ūį╚╗Ī▒Ī·Ī░ą┼ė├▒│Ģ°Ī▒Ī·Ī░╝╝ągĪ▒╚²īėĄ³┤·Ż¼▒│║¾╩Ūūį╚╗ĮøØ·ĄĮ╩ął÷ĮøØ·ĄĮöĄūųĢr┤·Ą─ūā▀wĪŻČ°ĘĆČ©Ä┼Ą─šQ╔·Ż¼ę▓╩ŪĮøØ·░lš╣ļAČ╬║═╝╝ąg▀M▓ĮĄ╚╣▓═¼ū„ė├Ą─ĮY╣¹ĪŻ

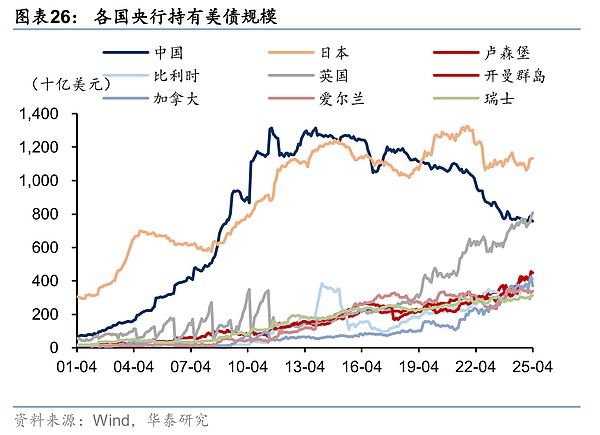

▀^╚ź║▄ķLę╗Č╬ĢrķgŻ¼Į▒Š╬╗ųŲ×ķ╩└Įń═©ąąĄ─žøÄ┼ųŲČ╚Ż¼žøÄ┼Ė³ČÓį┤ė┌ūį╚╗ī┘ąįĪŻ19╩└╝o│§Ż¼ėóć°┬╩Ž╚═Ļ│╔╣żśIĖ’├³▓ó┤_┴óĮ▒Š╬╗ųŲŻ¼ĪČĮ▒Š╬╗ųŲĘ©░ĖĪĘīóėóµ^┼c³SĮÆņŃ^Ż¼ą╬│╔┴╦ęį³SĮ×ķārųĄ╗∙£╩Ą─ć°ļHžøÄ┼¾wŽĄĪŻĄ½ę╗æ║¾ÜWų▐ć°╝ę▄Ŗ┘Mķ_ų¦├═į÷Ż¼³SĮōQ▄Ŗéõī¦ų┬Ė„ć°³SĮā”éõ┤¾Ę∙£p╔┘Ż¼¤o┴”ŠS│ųĮ▒Š╬╗Ž┬Ą─═©žøāČōQ³SĮĪŻį┌1929─Ļ-1933─ĻĄ─Ī░┤¾╩ÆŚlĪ▒ųąŻ¼Ė„ć°╝Ŗ╝ŖīóžøÄ┼┼c³SĮ═Ļ╚½├ōŃ^Ż¼ė╔┤╦ĦüĒ┴╦É║ąį═©žø┼“├øĪóš■Ė«é∙äš═ŽŪĘĪóĀÄŽÓūį┘HģR┬╩ī¦ų┬Ą─┘QęūüyŽ¾Ą╚å¢Ņ}ĪŻ▀@▒®┬Č│÷Į▒Š╬╗¾wŽĄ╚▒Ę”ņ`╗ŅąįĪóĘĆČ©ąįŻ¼Įoæ║¾ÜWų▐Ė„ć°Ą─ųžĮ©Ä¦üĒśO┤¾└¦ļyŻ¼ę▓║▄ļy▀m欼F┤·ĮøØ·Ą─░lš╣ąĶę¬ĪŻ×ķĮŌøQ▀@ą®å¢Ņ}Ż¼Č■æĮY╩°Ū░Ž”Ė„ć°╝Ŗ╝Ŗ╠ß│÷ę¬Į©┴óę╗éĆĪ░ĘĆČ©Ī▒Ą─ć°ļHžøÄ┼║Žū„ÖCųŲĪŻ

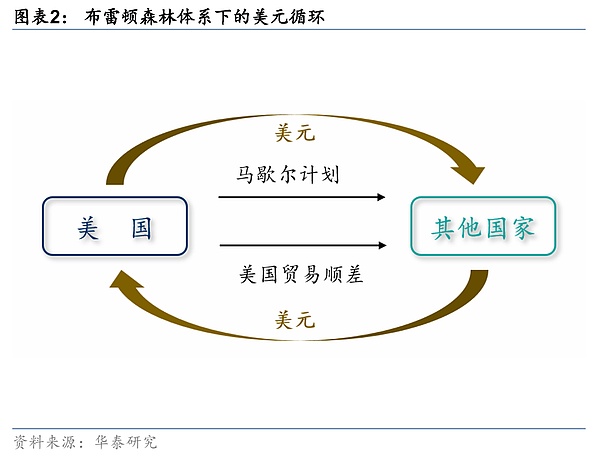

ļSų«Č°üĒĄ─▓╝└ūŅD╔Ł┴ų¾wŽĄ╩Ūęį├└į¬×ķ╗∙ĄAĪó┼õ║ŽęįIMF║═BIS╝▄śŗĄ─╣╠Č©ģR┬╩ųŲČ╚Ż¼žøÄ┼ķ_╩╝▒╗│§▓Į┘xėĶĘ©┬╔ī┘ąįŻ¼Ą½╚į║▄┤¾│╠Č╚ę└═ąė┌³SĮĪŻČ■æ║¾├└ć°ĮøØ·Īóš■ų╬Īó▄Ŗ╩┬Īóć°ļHĄž╬╗Ą╚ĘĮ├µ’@ų°▄S╔²Ż¼▓╝└ūŅD╔Ł┴ų¾wŽĄīó├└į¬ęį35├└į¬/░╗╦ŠĄ─╣╠Č©ārĖ±┼c³SĮÆņŃ^Ż¼Ė„ć°žøÄ┼┼c├└į¬ÆņŃ^ĪŻ▀@ėą┘ćė┌ęįĪ░├└į¬┘Y▒Š▌ö│÷+├└ć°┘QęūĒś▓ŅĪ▒×ķ║╦ą─Ą─├└į¬čŁŁhŻ║├└ć°═©▀^±Rą¬Ā¢ėŗäØ║═Ą└ŲµėŗäØī”═Ō═Č┘Y▓ó▌ö│÷├└į¬Ż¼╚╗║¾æ{ĮĶŲõ╣żśI╗∙ĄAī”═Ō│÷┐┌╔╠ŲĘĪó═©▀^┘QęūĒś▓Ņ╗ž┴„├└į¬ĪŻęį┤╦ą╬│╔Ą─├└į¬čŁŁhĮKĮY┴╦Č■æŪ░╗ņüyĄ─ć°ļH═ŌģR║══Ō┘QŠų├µŻ¼║▄┤¾│╠Č╚┤┘▀M┴╦æ║¾ĮøØ·Ą─╗ųÅ═║═░lš╣ĪŻ

Ą½ļSų°æ║¾ųžĮ©╣żū„Ą─═Ļ│╔ĪóÜW╣▓¾wĮ©įOĄ─═Ų▀Męį╝░╚š▒ŠĄ─ß╚ŲŻ¼├└ć°«aśIųØu▒╗╦¹ć°│ąĮėĘų┴„Īóė╔┘QęūĒś▓Ņć°▀^Č╔ų┴┘Qęū─µ▓Ņć°ĪŻ├└į¬═©▀^┘QęūĒś▓Ņ╗ž┴„├└ć°Ą─裣hę“┤╦╩▄ūĶŻ¼ļx░ČžøÄ┼┴„═©┴┐│ų└mĘ║×EŻ¼Ų╚╩╣╚½Ū“│ųėąš▀═©▀^āČōQ³SĮ╩╣├└į¬╗ž┴„ęįŠSĘĆÄ┼ųĄŻ¼▀@ę▓╩╣Ą├├└ć°³SĮā”éõ▓╗öÓ┴„╩¦Ż©ę▓╝┤Ī░╠ž└’ĘęļyŅ}Ī▒Ż®ĪŻĄĮ1965─ĻŻ¼├└┬ōā”³SĮā”éõęčĮøĮĄų┴▓╝└ūŅD╔Ł┴ų¾wŽĄł╠ąą│§Ų┌Ą─60%ĪŻļSų°ć°ļH╩šų¦─µ▓Ņ▓╗öÓöU┤¾Ż¼»B╝ė├└ć°Ī░┤¾£■├øĪ▒Ą─ĄĮüĒŻ¼├└ć°ĮøØ·īŹ┴”ęč▓╗ūŃęįų¦ō╬įō¾wŽĄĄ─▀\ū„Ż¼1971─Ļ├└ć°┐éĮy─ß┐╦╦╔ą¹▓╝Ģ║═Ż├└į¬┼c³SĮĄ─āČōQŻ¼▓╝└ūŅD╔Ł┴ų¾wŽĄ═▀ĮŌĪŻ1973─ĻŻ¼ÜWų▐╣▓═¼╩ął÷9ć°į┌░═└Ķ┼eąąĢ■ūh▓ó▀_│╔Ī░ĖĪäėģR┬╩Ī▒ģfūhŻ¼ų┴┤╦Ż¼╣╠Č©ģR┬╩ųŲČ╚ę▓▒╗ų„ę¬ĮøØ·¾wöPŚēĪŻ

▓╝└ūŅD╔Ł┴ų¾wŽĄĮŌ¾w║¾Ż¼×ķĮŌøQć°ļHžøÄ┼¾wŽĄ╗ņüyĄ─Šų├µŻ¼ć°ļHžøÄ┼╗∙ĮĮM┐Śė┌1972─Ļ│╔┴óīŻķT╬»åTĢ■蹊┐ć°ļHžøÄ┼ųŲČ╚Ą─Ė─Ė’å¢Ņ}Ż¼▓óš╣ķ_ČÓ┤╬ėæšōŻ¼ūŅĮKį┌1976─Ļ▀_│╔Ī░č└┘I╝ėģfČ©Ī▒Ż¼ś╦ųŠų°▓╝└ūŅD╔Ł┴ų¾wŽĄĄ┌Č■┤·šQ╔·ĪŻč└┘I╝ė¾wŽĄų„ę¬ėąā╔ĘĮ├µĖ─Ė’Ż║ę╗╩Ū┤_šJĖĪäėģR┬╩║ŽĘ©╗»Ż¼│╔åTć°┐╔ūįąąøQČ©ģR┬╩ųŲČ╚Ż╗Č■╩ŪÅU│²³SĮ╣┘ārŻ¼Ė„ć°žøÄ┼╗∙▒Š┼c³SĮārĖ±├ōŃ^ĪŻč└┘I╝ė¾wŽĄĮ©┴óŲę╗éĆęį├└ć°ūį╔Ēą┼ė├×ķ╗∙ĄAĄ─├└į¬¾wŽĄŻ¼ć°ļHžøÄ┼¾wŽĄĄ─žøÄ┼╗∙ĄAÅ─īŹ╬’▒Š╬╗š²╩Į▀^Č╔ų┴ų„ÖÓą┼ė├▒Š╬╗Ż¼žøÄ┼ę▓š²╩ĮŠ▀ėąĘ©┬╔ęŌ┴xĪŻČ°├└ć°│╔╣”═ŲäėįŁė═Į╗ęūęį├└į¬Į╗ęūŻ¼▀Mę╗▓ĮÅŖ╗»┴╦├└į¬Ą─░įÖÓĄž╬╗ĪŻ

▒M╣▄č└┘I╝ė¾wŽĄ║▄┤¾│╠Č╚ĮŌøQ┴╦┤╦Ū░Į▒Š╬╗Īó╣╠Č©ģR┬╩Ą─ųŲČ╚╚▒Ž▌Ż¼Ą½ę▓▒®┬Č│÷ę╗ą®▒ūČ╦ĪŻ▒╚╚ńĖĪäėģR┬╩ųŲČ╚Ž┬ęū░l╔·ģR┬╩│¼š{¼FŽ¾Ż¼ģR┬╩▓©äė╚▌ęūįņ│╔ć°ļH╩šų¦╬ŻÖCĪŻŪęĪ░╠ž└’ĘęļyŅ}Ī▒į┌ą┼ė├žøÄ┼¾wŽĄŽ┬ę└┼f┤µį┌Ż║├└ć°═©▀^┘Qęū─µ▓ŅĪóī”═Ō┘Å┘I╔╠ŲĘĄ─ĘĮ╩Į▌ö│÷├└į¬Ż¼╚╗║¾═©▀^░ląąć°é∙╬³╝{║Ż═Ō═Č┘YĄ─ĘĮ╩Į╗ž┴„├└į¬Ż¼Č°ī”═Ōžōé∙▓╗öÓ└█Ęeėųäėōuų°├└į¬Ą─ķLŲ┌ą┼ė├ĪŻ╠žäe╩Ūį┌┤╬┘J╬ŻÖCĄ╚╩┬╝■ø_ō¶Ž┬Ż¼├└į¬▒Š╬╗¾wŽĄĄ─▒ūČ╦▒╗▀Mę╗▓ĮĘ┼┤¾ĪŻ

IMFę▓į°═Ų│÷╠žäe╠ß┐ŅÖÓŻ©SDRŻ®Ż¼äōįOę╗ĘNča│õąįĄ─ć°ļHā”éõ┘Y«aŻ¼Åøča├└į¬¾wŽĄĄ─╚▒Ž▌ĪŻĄ½į┌īŹ█`ųą╚į┤µį┌Ęų┼õÖCųŲĄ╚ųTČÓ▒ūČ╦Ż¼īŹļHū„ė├╩«ĘųėąŽ▐ĪŻ

╩ął÷ę▓į┌ūį░lßjßäĖ³Š▀ņ`╗ŅąįĪó╚źųąą─╗»Īó╝╝ąg“īäėĄ─╠µ┤·ÖCųŲŻ¼ęįŲ┌ö[├ōī”å╬ę╗ć°╝ęą┼ė├Ą─▀^Č╚ę└┘ćĪŻį┌┤╦▒│Š░Ž┬Ż¼ęįBitcoinŻ©BTCŻ®║═EthereumŻ©ETHŻ®×ķ┤·▒ĒĄ─╝ė├▄┘Y«aĻæ└mė┐¼FŻ¼žøÄ┼ķ_╩╝▒╗┘xęį╝╝ągī┘ąįĪŻ2009─ĻšQ╔·Ą─Bitcoinū„×ķ╚½Ū“╩ūéĆ╚źųąą─╗»CryptoŻ¼ś╦ųŠų°Cryptoķ_╩╝ĄŪ╔ŽÜv╩Ę╬Ķ┼_ĪŻ╝ė├▄┘Y«aęį╚źųąą─╗»Ż©ø]ėąųąčļ░ląąĘĮĪóą┬Ä┼░ląąę└┘ćė┌ŠWĮj╣▓ūR╦ŃĘ©Ż®Īó╣½ķ_═Ė├„Ż©Į╗ęūą┼Žóėøõøį┌╚½Ū“╣½ķ_Ą─Ęų▓╝╩Į┘~▒Š╔ŽĪó¤oŃyąąĄ╚ą┼╚╬ųąĮķŻ®Īó▓╗┐╔┤█Ė─Ż©Į╗ęū╔Žµ£║¾¤oĘ©å╬ĘĮ├µą▐Ė─ėøõøŻ®Ą─ĄūīėÖCųŲŻ¼┼cć°╝ęčļąąų„ī¦Īóę└┘ćŃyąąĄ╚ųąĮķĄ─é„ĮyžøÄ┼¾wŽĄą╬│╔§r├„ī”▒╚Ż¼ćLįćę╗Ślą┬┬ĘĪŻ

▀@▒│║¾Ą─║╦ą─“īäė╝╝ąg╩ŪBlockchain║═Ęų▓╝╩Į┘~▒ŠĪŻBlockchain┐╔ęį└ĒĮŌ×ķ╦∙ėą╚╦╣▓ŽĒĄ─į┌ŠĆ┘~▒ŠŻ¼├┐░l╔·ę╗╣PĮ╗ęūŻ¼ŽĄĮyŠ═Ģ■īóĮ╗ęūėøõø┤“░³│╔Ī░ģ^ēKĪ▒ĪŻ├┐éĆģ^ēK╔·│╔ĢrČ╝Ģ■ĖĮĦę╗éĆ╠ž╩ŌĄ─┤·┤aŻ¼ŅÉ╦Ųė┌╚╦Ą─ųĖ╝yŻ¼▀@éĆĪ░ųĖ╝yĪ▒╩ŪĖ∙ō■ģ^ēK└’Ą─Į╗ęūą┼Žóėŗ╦Ń│÷üĒĄ─Ż¼ĘŪ│Ż¬Ü╠žŻ¼ų╗ę¬ā╚╚▌ėąūāŻ¼▀@éĆųĖ╝yę▓Ģ■Ė─ūāĪŻģ^ēK┼cģ^ēKų«ķg╩ū╬▓ŽÓ▀BŻ©├┐╔·│╔ę╗éĆģ^ēKČ╝Ģ■ĖĮ╝ė╔Žę╗éĆģ^ēKĄ─ųĖ╝yŻ®Ż¼┤█Ė─╚╬║╬ę╗╣PÜv╩ĘėøõøČ╝Ģ■╩╣║¾└m╦∙ėąģ^ēKĄ─ųĖ╝y╩¦ą¦Ż¼ę“┤╦┘~▒Šā╚╚▌Äū║§¤oĘ©▒╗┤█Ė─ĪŻ

╦∙ų^Ęų▓╝╩Į┘~▒ŠŻ¼╝┤╔Ž╩÷╣▓ŽĒ┘~▒ŠĘų▓╝┤µā”į┌├┐éĆ╚╦Ą─ėŗ╦ŃÖCųąŻ¼├┐┼_ļŖ─XČ╝ėą═Ļš¹Ė▒▒ŠŻ¼ę╗Ą®ėąą┬Ą─Į╗ęū░l╔·Ż¼▀@ą®ļŖ─XĢ■ę╗ŲÖz▓ķĮ╗ęū╩ŪʱšµīŹėąą¦Ż¼┤_šJø]å¢Ņ}║¾Ż¼▓┼Ģ■░čĮ╗ęūš²╩Įīæ▀M┘~▒Š└’Ż¼ę▓╝┤╦∙ų^Ą─Ī░╣▓ūR╦ŃĘ©Ī▒ĪŻ╚╬║╬╚╦Č╝┐╔ģó┼cėø┘~Ż¼ę▓─▄ļSĢr▓ķ┐┤µ£╔ŽĄ─╚½▓┐Į╗ęūĪŻŽÓ▒╚ų«Ž┬Ż¼┤╦Ū░Ą─ėø┘~ĘĮ╩ĮŻ©å╬╩Į/Å═╩Įėø┘~Ę©Ż®Š∙×ķĖ„ūįėøõøūį╝║Ą─┘~─┐Ż¼ī┘ė┌╦Į╚╦┘~▒ŠĪŻĄ├ęµė┌▀@ę╗╣½ķ_ĪóĘų▓╝Ūę▓╗┐╔┤█Ė─Ą─Ī░öĄō■ÄņĪ▒Ż¼Crypto▓┼Ą├ęį¤oųąĮķĄž░ląą║═Į╗ęūŻ¼▀@ę▓╩Ū╝ė├▄┘Y«aģ^äeė┌é„ĮyžøÄ┼Ą─Ė∙▒Š╦∙į┌ĪŻ

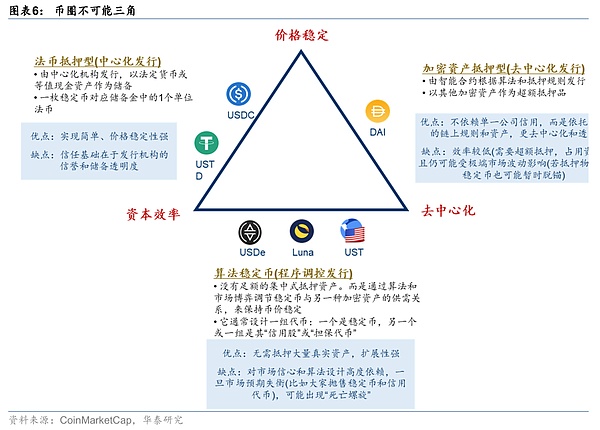

║╬×ķĘĆČ©Ä┼Ż©StablecoinŻ®Ż┐║åČ°čįų«Ż¼ĘĆČ©Ä┼╩Ū┼c─│ŅÉ┘Y«aĮ©┴óÕ^Č©ĻPŽĄĪóÅ─Č°▒Ż│ųÄ┼ųĄŽÓī”ĘĆČ©Ą─╝ė├▄┘Y«aĪŻĘĆČ©Ä┼═©│Żė╔╦Į╚╦ÖCśŗ╗∙ė┌ī”ār┘Y«a░ląąŻ¼į┌BlockchainŠWĮj╔Ž┴„═©Ż¼▓ó│ąųZīóÄ┼ųĄ║ŃČ©Õ^Č©ė┌─│ę╗Ę©Ä┼╗“╔╠ŲĘå╬╬╗ĪŻę“┤╦Ųõ╝»║Ž┴╦CryptoĄ─Ī░µ£╔ŽĪ▒ā×ä▌Īóęį╝░Ę©Č©žøÄ┼Ą╚é„Įy┘Y«aĄ─ĘĆČ©ąį/░▓╚½ąį╠žš„ĪŻĘĆČ©Ä┼Ą─│÷¼F×ķöĄūų┘Y«a╩ął÷╠ß╣®┴╦ĘĆČ©Ą─ārųĄ│▀Č╚║═Į╗ęū├ĮĮķŻ¼▒╗ą╬Ž¾ĄžĘQ×ķ▀BĮėĘ©Ä┼╩└Įń┼c╝ė├▄╩└ĮńĄ─Ī░ś“┴║Ī▒ĪŻ

Š▀¾wüĒ┐┤Ż¼╬ęéāÅ─╚ńŽ┬ÄūéĆĘĮ├µ│÷░l╚ź└ĒĮŌĘĆČ©Ä┼ĪŻ

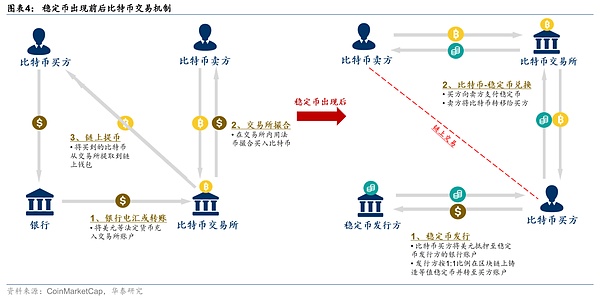

╩ūŽ╚Ż¼ĘĆČ©Ä┼ų«╦∙ęį─▄Ī░ĘĆČ©Ī▒Ż¼▓╗āHāHį┤ė┌ŲõĪ░1:1Ī▒Ą─Õ^Č©įŁätŻ¼ę▓ę└═ąŲõā”éõ═ą╣▄Īó┌H╗ž┼cõNܦĪóČ■╝ē╠ū└¹Īó╝żäŅę²ī¦Ą╚Ī░ĖĮī┘Ī▒ÖCųŲŻ©╔µ╝░Ą─ĘĆČ©Ä┼ŅÉą═║¾╬─īóš╣ķ_Ż®Ż║

Ą┌ę╗Ż¼Ī░1:1Ī▒Õ^Č©įŁätĪŻ┼cBitcoinĄ╚Ī░ĘŪÕ^Č©Ī▒╝ė├▄┘Y«aŽÓ▒╚Ż¼ĘĆČ©Ä┼į┌░ląąĢrėą╠žČ©┘Y«aū„×ķų¦ō╬Ż¼╝┤├┐░ląąę╗├ČĘĆČ©Ä┼Ż¼Ųõ░ląą╚╦╝┤į┌ā”éõųąį÷╝ėĄ╚ųĄ┘Y«aŻ©╚ń├└į¬ĪóĖ█Ä┼Ą╚Ż®ĪŻĶbė┌▀@ĘNĮēČ©ĻPŽĄŻ¼ĘĆČ©Ä┼ārĖ±▓©äėĘ∙Č╚├„’@ąĪė┌BitcoinĄ╚Ųõ╦¹╝ė├▄┘Y«aŻ¼┤¾▓┐ĘųĢrķgŠ∙ŠS│ų┼cÕ^Č©╬’Ī░1:1Ī▒Ą─╣╠Č©āČōQ▒╚┬╩ĪŻ

Ą┌Č■Ż¼ā”éõ┘Y«a═ą╣▄ÖCųŲĪŻī”ė┌Õ^Č©Ę©Ä┼╗“╔╠ŲĘĄ─ĘĆČ©Ä┼Ż¼░ląą╚╦═©│Ż│ąųZ│ųėąūŃŅ~Ą─ā”éõ┘Y«aęįéõāČĖČŻ¼▓óīó▀@ą®┘Y«a┤µĘ┼į┌¬Ü┴ó═ą╣▄ÖCśŗ╗“╩▄▒O╣▄Ą─Ńyąą┘~æ¶ųąŻ©└²╚ńUSDCĄ─├└į¬ā”éõė╔ČÓ╝ę├└ć°┘Y┘|┴╝║├Ą─Ńyąą║═┘Y╣▄ÖCśŗ═ą╣▄Ż®Ż¼ęį┤_▒Żā”éõ┘Y«a▓╗▒╗┼▓ė├ĪóÅ─Č°▒ŻšŽāČĖČ│ąųZĪŻČ©Ų┌Ą─ā”éõūC├„╗“īÅėŗł¾Ėµę▓╩ŪĻPµIę╗ŁhŻ¼╝┤ų„ę¬ĘĆČ©Ä┼░ląą╚╦├┐į┬╣½▓╝ā”éõśŗ│╔▓óė╔¬Ü┴óīÅėŗ/Ģ■ėŗÖCśŗ│÷Š▀ĶbūCŻ¼ęįį÷ÅŖ═Ė├„Č╚ĪŻ

Ą┌╚²Ż¼┌H╗ž┼cõNܦÖCųŲĪŻĘĆČ©Ä┼░ląą╚╦═©│Żį╩ųZ│ųÄ┼╚╦┐╔ęį░┤ššÕ^Č©ārīóĘĆČ©Ä┼ų▒ĮėāČōQ╗žī”æ¬Ę©Ä┼ĪóīŹ╬’┘Y«a╗“Ųõ╦¹Ąųč║ŲĘĪŻ«öė├涎“░ląą╚╦╔Ļšł┌H╗žĢrŻ¼ŽÓæ¬öĄ┴┐Ą─ĘĆČ©Ä┼Ģ■▒╗õNܦŻ¼═¼ĢrĄ╚ųĄĄ─ā”éõ┘Y«aų¦ĖČĮoė├æ¶ĪŻ▀@ę╗ÖCųŲ┤_▒Ż┴╦ĘĆČ©Ä┼╣®æ¬┼cā”éõ═¼▓Įūā╗»Ż¼▓óĘ└ų╣│¼░lĪŻ

Ą┌╦─Ż¼╠ū└¹ÖCųŲĪŻ╗∙ė┌╔Ž╩÷░ląą┼c┌H╗žÖCųŲŻ¼«öĘĆČ©Ä┼į┌╩ął÷╔ŽĄ─Į╗ęūārŲ½ļxÕ^Č©ųĄĢrŻ¼Į╗ęūš▀Ģ■═©▀^ę╗╝ē┼cČ■╝ē╩ął÷ķgĄ─╠ū└¹╗Ņäė“ī╩╣ārĖ±Ī░╗žÜwĪ▒ĪŻ└²╚ń«ö╩ął÷╔ŽĘĆČ©Ä┼ārĖ±Ė▀ė┌Õ^Č©ārĢrŻ¼╠ū└¹š▀Ģ■Ž“░ląą╚╦ęį1:1ārĖ±╔Ļ┘Åą┬Ä┼▓ó┘u│÷Ż¼Å─Č°į÷╝ė╣®Įoē║Ą═╩ąārŻ╗«öĘĆČ©Ä┼╩ąārĄ°ŲŲÕ^Č©ārĢrŻ¼╠ū└¹š▀Ģ■┘I╚ļ┴«ārÄ┼▓ó░┤1:1Ž“░ląą╚╦┌H╗žŻ¼Å─Č°£p╔┘╣®Įo▓ó═ŲĖ▀ārĖ±ĪŻ

Ą┌╬ÕŻ¼╝żäŅę²ī¦ÖCųŲĪŻ▓┐ĘųĘĆČ©Ä┼¾wŽĄę▓Ģ■ę²╚ļ╝żäŅÖCųŲęįę²ī¦╣®ąĶŲĮ║ŌĪŻ└²╚ńŻ¼MakerDAO═©▀^š{╣ØDAIŻ©ĘĆČ©Ä┼Ą─ę╗ĘNŻ®Ą─ĘĆČ©┘M┬╩Ż©ĮĶ┐Ņ└¹┬╩Ż®Ż¼ė░Ēæė├æ¶ĶTįņ╗“õNܦDAIĄ─ęŌįĖŻ¼Å─Č°Ė³║├ĘĆČ©Ä┼ārĪŻ╚ń«öDAI│ų└mĄ═ė┌1├└į¬ĢrŻ¼┐╔╔Žš{└¹┬╩ęį╠ßĖ▀ĮĶDAI│╔▒ŠŻ¼┤┘╩╣╣®Įo╩š┐sŻ╗Ę┤ų«ätŽ┬š{└¹┬╩╣─äŅ╣®ĮoĪŻŅÉ╦ŲĄ─Ż¼į┌╦ŃĘ©ĘĆČ©Ä┼ųąŻ¼įOėŗš▀│ŻįOų├╝żäŅüĒ┤┘╩╣╩ął÷ų„¾wł╠ąąėą└¹ė┌╗ųÅ═Õ^Č©Ą─▓┘ū„ĪŻ▀@ą®ā╚╔·╝żäŅÖCųŲ╩ŪĘĆČ©Ä┼▒Ż│ųĘĆČ©Ą─ųžę¬ča│õ╩ųČ╬ĪŻ

┴Ē═ŌųĄĄ├ę╗╠ߥ─╩ŪŻ¼╩ął÷╔Žī”ĘĆČ©Ä┼ėąę╗ą®│ŻęŖĄ─š`ĮŌŻ¼▒╚╚ńŻ║

1. ŃyąąĄ─┤·Į╚»╩Ū▓╗╩ŪĘĆČ©Ä┼Ż┐ęūė┌└ĒĮŌŻ¼Ą½▓╗╩ŪŻĪŃyąą┤·Į╚»═©│ŻųĖŃyąą░ląąĄ─├µŅ~ę╗Č©Ą─ļŖūė/╝ł┘|ā×╗▌æ{ūCŻ¼┐╔ė├ė┌Ąų┐█┘Å╬’ĪóŽ¹┘M┐ŅĒŚŻ¼ą╬╩Į╔Ž┐┤ę▓╩Ūę╗ĘNārųĄæ{ūCĪŻĄ½╦³▓╗╩ŪĘĆČ©Ä┼Ż║1Ż®▓╗į┌Blockchain╔Ž┴„═©Ż¼ø]ėąµ£╔Ž┘~▒ŠŻ╗2Ż®ø]ėąÕ^Č©ā”éõ┘Y«aŻ¼ę▓ø]ėąĘ©Ä┼┐╔āČōQŻ¼ų╗╩Ūū„×ķ╔╠æ¶Ąųė├æ{ūC┤µį┌Ż╗3Ż®╩╣ė├ĘČć·╩▄Ž▐Ż¼═©│Żų╗─▄į┌ųĖČ©╔╠æ¶╗“╗Ņäėųą╩╣ė├Ż¼▓╗Š▀éõ┐ńŠ│┴„═©ąįĪŻ┼c┤╦ŅÉ╦ŲĄ─ŅAĖČ┐©ĪóĢ■åTĘeĘųĄ╚ę▓╩ŪŅÉ╦Ų▀ē▌ŗĪŻ

2. Ė█Ä┼╩Ū▓╗╩ŪĘĆČ©Ä┼Ż┐ę▓▓╗╩ŪŻĪĖ█Ä┼į┌┬ōŽĄģR┬╩ųŲČ╚Ž┬┼c├└į¬▒Ż│ųę╗Č©▒╚└²ÆņŃ^Ż¼Ä┼ųĄŽÓī”ĘĆČ©Ż¼▀@ę╗³c┼cĘĆČ©Ä┼Ą─Õ^Č©įŁätŅÉ╦ŲĪŻĄ½Ųõę▓▓╗į┌ĘĆČ©Ä┼ĘČ«ĀŻ║1Ż®Ė█Ä┼ė╔ųąć°ŽŃĖ█Į╚┌╣▄└ĒŠų╩┌ÖÓŃyąąĮyę╗░ląąŻ¼ī┘ė┌ų„ÖÓĘ©Ä┼Ż¼Č°ĘŪ╦ĮĀIÖCśŗ╗∙ė┌Blockchain░ląąŻ╗2Ż®Ė█Ä┼ęį╝łÄ┼╗“Ńyąą┤µ┐Ņą╬╩Į┤µį┌Ż¼╝┤╩╣ėąļŖūėų¦ĖČą╬╩ĮŻ¼ę▓▓╗ę└┘ćBlockchain╝╝ągŻ╗3Ż®▓╗Š▀éõ┐╔┌H╗žÖCųŲŻ¼Ė█Ä┼▒Š╔ĒŠ═╩ŪĘ©Č©žøÄ┼Ż¼¤oąĶ▀Mę╗▓ĮāČōQĪŻ

3. “vėŹĄ─QQÄ┼─žŻ┐═¼śė▓╗╩ŪŻĪQQÄ┼╩Ū“vėŹ╣½╦Š×ķŲõ╔ńĮ╗║═ė╬æ“«aŲĘ░ląąĄ─ę╗ĘNā╚▓┐CryptoŻ¼ė├æ¶┐╔ęįė├╚╦├±Ä┼┘Å┘IQQÄ┼║¾į┌“vėŹ╔·æBā╚Ž¹┘MŻ¼┐┤╦Ųę▓┼c╚╦├±Ä┼Ī░1Ż║1Ī▒ī”æ¬Ūęį┌Ī░╠ōöM╩└ĮńĪ▒┴„▐DĪŻĄ½┼cĘĆČ©Ä┼ėą▒Š┘|ģ^äeŻ║1Ż®QQÄ┼ė╔“vėŹĮyę╗░ląą▓óėøõøį┌╦ĮėąĘ■äšŲ„╔ŽŻ¼▓╗į┌╣½ėąBlockchain┴„═©Ż╗2Ż®QQÄ┼āH─▄į┌“vėŹųĖČ©Ą─ė╬æ“ĪóĘ■äšųą╩╣ė├Ż¼¤oĘ©░┤įŁārāČōQ╗ž╚╦├±Ä┼Ż╗3Ż®QQÄ┼ų╗─▄į┌“vėŹŲĮ┼_ā╚▓┐┴„▐DŻ¼▓╗Š▀éõ┐ńŲĮ┼_╗“┐ńŠ│┴„═©Ą─ī┘ąįĪŻ

┤╦═ŌŻ¼čļąąCryptoļm╚╗ę▓Š▀éõĪ░öĄūų╗»Ī▒╠žš„Ż¼Ą½Ųõę▓▓╗Ą╚ė┌ĘĆČ©Ä┼Ż¼║¾╬─╬ęéāīó▀Mę╗▓Įī”▒╚Ęų╬÷ĪŻĘĆČ©Ä┼Ą─æ¬ė├ł÷Š░┼c╠ž³c

ĘĆČ©Ä┼Š▀ėąļpųž╠žš„Ż║ę╗ĘĮ├µüĒ┐┤Ż¼ĘĆČ©Ä┼Õ^Č©Ę©Ä┼Ą─░ląąÖCųŲ▒ŻūC┴╦ŲõārųĄĄ─ĘĆČ©ąįŻ¼╩ŪŲõ░lō]ārųĄ║Ō┴┐┼cĮ╗ęū╗źōQ╣”─▄Ą─╗∙ĄA╦∙į┌Ż╗┴Ēę╗ĘĮ├µüĒ┐┤Ż¼ĘĆČ©Ä┼Š▀éõBlockchain╚źųąą─╗»ėø┘~Ą─ŽÓĻPā×ä▌Ż¼░³└©Ą═Į╗ęū│╔▒ŠĪó═Ė├„ąįĪó┐╔ūĘ╦▌ąįĪó╚½Ū“┴„═©ąį┼c╦Į├▄ąįĄ╚ĪŻ

Å─æ¬ė├ł÷Š░üĒ┐┤Ż¼ĘĆČ©Ä┼Ą─╣”─▄ęčÅ─│§╩╝Ą─CryptoĮ╗ęūĮY╦ŃŻ¼ų▓Į═žš╣ų┴┐ńŠ│ų¦ĖČĪóārųĄā”┤µĄ╚ŅIė“Ż¼╠žäe╩Ū╚źųąą─╗»Į╚┌Ż©DeFiŻ®╔·æB×ķ«öŪ░ūŅŠ▀Øō┴”Ą─░lš╣ĘĮŽ“ĪŻŠ▀¾wüĒ┐┤Ż¼ĘĆČ©Ä┼ų„ę¬ėą╚ńŽ┬ÄūĘĮ├µæ¬ė├ł÷Š░Ż║

1Ż®╝ė├▄┘Y«aĮ╗ęūĪŻĘĆČ©Ä┼ū„×ķCrypto╩ął÷Ą─Ī░Į╗ęū├ĮĮķĪ▒┼cĪ░ėŗārå╬╬╗Ī▒Ż¼│ąō·┴╦80%ęį╔ŽĄ─╝ė├▄┘Y«aĮ╗ęūĮY╦Ń╣”─▄Ż¼«öŪ░ų„ę¬ę└═ąĮ╗ęū╦∙īŹ¼FŻ©įöęŖ║¾╬─Ęų╬÷Ż®ĪŻ

2Ż®┐ńŠ│ų¦ĖČ┼cĮY╦ŃĪŻĮĶų·Blockchain╝╝ągŻ¼ĘĆČ©Ä┼┐╔īŹ¼F³cī”³cīŹĢr▐D┘~Ż¼į┌│╔▒Š┼cą¦┬╩╔ŽĮįėą’@ų°╠ß╔²ĪŻĮ╗ęū│╔▒ŠĘĮ├µŻ¼Ä┼░▓蹊┐’@╩ŠŻ¼200├└į¬Ą─BlockchainąĪŅ~ģR┐ŅūŅĄ══Ļ│╔ąĶ0.00025├└į¬Ż¼Ūę³cī”³cĄ─ĘĆČ©Ä┼▐D┘~ät│╔▒ŠĖ³Ą═Ż¼Č°é„Įy┐ńŠ│ģR┐ŅŲĮŠ∙│╔▒Š┬╩▌^Ė▀Ż¼Ūę┤µį┌å╬╣PūŅĄ═┘Mė├Ž▐ųŲŻ¼ŠC║ŽüĒ┐┤Ż¼BlockchainĮ╗ęūāH×ķé„ĮyŃyąąŽĄĮyĄ─1/10ų┴1/100Ż╗Į╗ęūą¦┬╩ĘĮ├µŻ¼BlockchainĮY╦ŃĢrķgÅ─3-5╠ņ┐sČ╠ų┴├ļ╝ēŻ¼Ė∙ō■ųąć°Į╚┌ģfĢ■蹊┐’@╩ŠŻ¼¼FėąŃyąą┐ńŠ│ģR┐Ņ═©│ŻąĶę¬╬Õ╚š▓┼─▄ĮY╦ŃŻ¼Ą½╗∙ė┌BlockchainĄ─┐ńŠ│ų¦ĖČŻ¼100%Ą─Į╗ęūČ╝Ģ■į┌▓╗ĄĮ1ąĪĢrā╚═Ļ│╔ĪŻ

3Ż®ārųĄā”▓žĪŻį┌Ė▀═©├øć°╝ꯩ╚ń═┴Č·ŲõĪó░óĖ∙═óĪóĘŪų▐─│ą®ć°╝꯮Ż¼ęį├└į¬╗“³SĮ×ķā”éõ┘Y«aĄ─ĘĆČ©Ä┼│╔×ķ├±▒Ŗ┼cŲ¾śIĄ─ųžę¬▒▄ļU╣żŠ▀Ż¼ŲõÄ┼ųĄĘĆČ©ąį╩╣ŲõŠ▀éõŅÉĘ©Ä┼Ą─ārųĄā”▓žī┘ąįĪŻ

4Ż®╚źųąą─╗»Į╚┌Ż©DeFiŻ®ĪŻDeFi╩ŪęįĘĆČ©Ä┼×ķ║╦ą─Īó╗∙ė┌BlockchainśŗĮ©Ą─Į╚┌╔·æB¾wŽĄŻ¼═©▀^Å═┐╠é„ĮyĮ╚┌▀ē▌ŗīŹ¼FČÓį¬╗»śIäšł÷Š░ĪŻŠ▀¾w░³└©╚ńŽ┬ā╚╚▌Ż¼

ó┘╚┌┘YśIäšĪŻę╗╩ŪŻ¼šµīŹ┘Y«aTokens╗»Ż©RWAŻ®į╩įSĘ┐Ąž«aĪó¤oą╬┘Y«aĪóæ¬╩š┘~┐Ņ┼cć°é∙Ą╚šµīŹ┘Y«aĄ─╦∙ėąÖÓį┌Blockchain╔ŽĮ╗ęūŻ¼ĘĆČ©Ä┼╠ß╣®┴╦ārųĄ║Ō┴┐┼c┴„äėąį╗∙ĄAŻ╗┤╦═ŌŻ¼Ų¾śIīóśIäš╗“ĒŚ─┐Ą─╬┤üĒ¼FĮ┴„┤“░³Ż¼═©▀^░ląąūį╔ĒTokensīŹ¼FĪ░Ä┼╚”IPOĪ▒╚┌┘YŻ¼ę▓ī┘ė┌RWAĄ─ę╗▓┐ĘųĪŻČ■╩ŪŻ¼Ė„ŅÉĮĶ┘JĪóč▄╔·ŲĘ╝░į┘┘|č║śIäšĮįļx▓╗ķ_ĘĆČ©Ä┼Ż¼╝╚┐╔ęį┘|č║ŲõėÓ┘Y«aĮĶ╚ļĘĆČ©Ä┼Ż¼ę▓┐╔ęį┘|č║ĘĆČ©Ä┼ĮĶ╚ļŲõėÓCryptoŻ¼2025─ĻĮĶ┘JģfūhśIäšųąŻ¼ĘĆČ©Ä┼š╝DeFiµié}┴┐š╝▌^┤¾▒╚ųžĪŻ

ó┌═Č┘YśIäšĪŻę╗╩ŪŻ¼ė├æ¶┐╔ęįų▒Įė▀MąąCrypto═Č┘YŻ¼Š▀¾wĘųā╔ŅÉŻ¼ę╗ŅÉ╩Ū╗∙ė┌╦ŃĘ©ęÄätĄ─╠ōöM═ČÖCąįĒŚ─┐Ż©ŅÉ╦ŲĪ░╔▌│▐ŲĘ═Č┘YĪ▒Ż®Ż¼ārųĄę└┘ć╩ął÷šJ┐╔Č╚Ż╗┴Ēę╗ŅÉ╩ŪÕ^Č©īŹ¾w┘Y«a┼c╩šęµĄ─TokensŻ©ŅÉ╦ŲīŹ¾wĪó╣╔Ų▒Īóé∙╚»═Č┘YŻ®ĪŻČ■╩ŪŻ¼┴„äėąįMining┼c┘|č║ÖCųŲį╩įSė├涎“Į╗ęū╦∙ŲĮ┼_╠ß╣®┘Y«aŻ©╝ė╚ļ┴„äėąį│žŻ®Ż¼═©▀^ŲĮ┼_┘|č║Mining½@╚Ī╩šęµĘų│╔Ż©ŅÉ╦ŲĮ╗ęū╦∙ĖČĮoė├æ¶Ą─Ī░╗ŅŲ┌└¹ŽóĪ▒Ż®Ż╗╚²╩ŪŻ¼ė├æ¶┐╔ęįģó┼cĪ░Ä┼╚”Ą─└Ēžö«aŲĘĪ▒Ż¼└²╚ń╩šęµą═ĘĆČ©Ä┼Ģ■═©▀^ģó┼cDeFi╗Ņäė╗“RWA═Č┘Y«a╔·╩šęµŻ¼═Č┘Yš▀┘Å┘I┴╦┤╦ŅÉĘĆČ©Ä┼ŽÓ«öė┌ģó┼c┴╦Ī░Ä┼╚”└ĒžöĪ▒ĪŻ

ó█č▄╔·ŲĘ┼c’LļU╣▄└ĒśIäšĪŻBlockchain╔·æBęčč▄╔·│÷Ė▄ŚUĮ╗ęūŻ©╚ńSushiSwapŻ®Īó╚źųąą─╗»▒ŻļUŻ©╚ńNexusMutualŻ®Ą╚╣żŠ▀Ż¼┤╦ŅÉč▄╔·ŲĘ┼c▒ŻļUśIäš×ķ╩ął÷╠ß╣®é„ĮyĮ╚┌Ą─’LļUī”ø_╩ųČ╬ĪŻ

ó▄Blockchain╠ž╔½śIäšĪŻ└²╚ńŻ¼┐ńć°Ų¾śI┐╔ĮĶų·ĘĆČ©Ä┼śŗĮ©Č©ųŲ╗»╣®æ¬µ£Į╚┌¾wŽĄŻ¼īŹ¼F╔ŽŽ┬ė╬┘YĮĄ─īŹĢr┴„▐DŻ¼ėąą¦╠ß╔²┐ńć°«aśIµ£Ą─▀\ĀIą¦┬╩ĪŻ

Įžų┴─┐Ū░Ż¼│²┴╦ūŅ×ķ│ŻęŖĄ─╝ė├▄┘Y«aĮ╗ęū═ŌŻ¼ĘĆČ©Ä┼į┌Ųõ╦¹ŅIė“ęčėą▓╗╔┘æ¬ė├┬õĄžŻ║

1Ż®┐ńŠ│ų¦ĖČ┼cĮY╦ŃĘĮ├µŻ¼╩Ū─┐Ū░│²╝ė├▄┘Y«aĮ╗ęū═Ōæ¬ė├ūŅČÓĄ─ŅIė“ĪŻĄõą═╚ńŠ®¢|┼cVisa║Žū„═Ų│÷Ą─ĘĆČ©Ä┼┬ō├¹┐©Ż¼ęčį┌ųą¢|£yįć┴Ń╩█ų¦ĖČł÷Š░ĪŻŽ¹┘Mš▀į┌║Ż═Ō╦󊮢|ĘĆČ©Ä┼Ż©JK-HKDŻ®┘Å╬’ĢrŻ¼ĮY╦Ń│╔▒ŠīóÅ─SWIFTĄ─6%┤¾Ę∙ĮĄų┴0.1%Ż¼Ģrą¦Å─3╠ņŻ©ų┴╔┘Ż®ē║┐sų┴öĄ├ļĪŻ┤╦═ŌŻ¼ĘŲ┬╔┘eūŅ┤¾öĄūųÕX░³Gcashęč╝»│╔CircleŲņŽ┬Ą─USDCĘĆČ©Ä┼Ż¼╩╣öĄ░┘╚fė├æ¶Ą├ęįį┌Gcashæ¬ė├ųąīó▒╚╦„āČōQ×ķUSDCŻ¼Å─Č°×ķĘŲ┬╔┘e║Ż═Ōä┌╣żŽ“╝ęÓlģR┐Ņ╠ß╣®▒Ń└¹ĪŻ

2Ż®ārųĄā”▓žĘĮ├µŻ¼░óĖ∙═óĮ³ā╔─Ļ═©├ø│ų└mĖ▀▀_╚²╬╗öĄŻ©2023─ĻCPI═¼▒╚│¼100%Ż¼2024─Ļ▀Mę╗▓Į═╗ŲŲ200%Ż®Ż¼DAI│╔×ķįōć°├±▒Ŗī”┐╣▒ŠÄ┼┘HųĄĄ─╣żŠ▀Ż©ų▒Įė┘I├└į¬╩▄Ńyąą¾wŽĄŽ▐ųŲŻ®ĪŻō■«öĄžĮ╗ęū╦∙öĄō■Ż¼2024─ĻDAIĮ╗ęū┴┐į÷ķL300%Ż¼ų„ę¬ė├ė┌┐ńŠ│▓╔┘Å┼cąĮ┘Y┤µā”ĪŻ═┴Č·ŲõĪó─ß╚š└¹üåĄ╚ć°╝ęę▓╩ŪŅÉ╦ŲĪŻō■ChainalysisĮyėŗŻ¼2023-2024─Ļ└Ł├└║═ĘŪų▐╚÷╣■└Łęį─ŽĄžģ^Ą─ĘĆČ©Ä┼Į╗ęūŅ~═¼▒╚į÷╦┘Š∙│¼▀^40%Ż¼▀hĖ▀ė┌╚½Ū“ŲĮŠ∙╦«ŲĮĪŻ┤╦═ŌŻ¼ČĒ┴_╦╣Īóę┴└╩Ą╚╩▄ĄžŠēš■ų╬ė░ĒæĄ─ć°╝ęŻ¼ĄūīėĘĆČ©Ä┼Į╗ęū┴┐ę▓│╩ųĖöĄ╝ēĘ┼┤¾ĪŻ

3Ż®╚┌┘YśIäš/RWAĘĮ├µŻ¼Ąõą═╚ńģf÷╬─▄┐Ų┼c╬øŽüöĄ┐Ųūį╚ź─Ļ║Žū„═Ļ│╔ć°ā╚╩ūéĆĪóę▓╩ŪęÄ─ŻūŅ┤¾Ż©│¼2╚fā|Ż®Ą─╣ŌĘ³ŠG╔½┘Y«aRWAĒŚ─┐║¾Ż¼Į±─Ļ6į┬ą¹▓╝│╔┴óą┬╣½╦ŠĪ░╬øŽü÷╬─▄Ī▒Ż¼ėŗäØīó┤µ┴┐╣ŌĘ³┘Y«a═©ūC╗»▓óęįĘĆČ©Ä┼ėŗārĪŻį┘╚ńRealT╩Ū├└ć°╩ūéĆĘ┐Ąž«aTokens╗»ś╦ŚUĒŚ─┐Ż¼īŻūóė┌Ąū╠ž┬╔Ą╚ĄžĄ─Ą═ār┼fĘ┐╩š┘Å┼cĖ─įņŻ¼ļS║¾│÷ūŌ▓ó╔Žµ£īó«aÖÓ▀MąąTokens╗»▓ĘųŻ¼į╩įS═Č┘Yš▀ęįūŅĄ═50├└į¬Ą─ārĖ±┘Å┘ITokensĘ▌Ņ~Ż¼▓ó═©▀^USDCĮY╦ŃūŌĮ╩šęµĪŻ¤oą╬┘Y«aĘĮ├µŻ¼IPweę▓į°īó2500╚fĒŚīŻ└¹▀MąąöĄūų╗»║═Tokens╗»Ż¼▒Ńė┌╣└ųĄĪóĮ╗ęū║═╚┌┘YĪŻ

4Ż®═Č┘YśIäšĘĮ├µŻ¼─┐Ū░USDCĄ─30╠ņĮĶ┘J╩šęµ┬╩į┌4%ų┴9%ų«ķgŻ¼┐é¾wĖ▀ė┌ÓÅĮ³Ų┌Ž▐Ż©╚ń3éĆį┬Ż®├└ć°ć°é∙╩šęµ┬╩ĪŻ

5Ż®Ųõ╦¹ĘĮ├µŻ¼╚ńųąą─╗»▒ŻļUŲĮ┼_NexusMutualų¦│ųė├æ¶ė├ĘĆČ©Ä┼┘Å┘I▒Żå╬Ż¼×ķųŪ─▄║Ž╝s╣źō¶Īó┬®Č┤Ą╚╠ß╣®µ£╔Ž┘rĖČÖCųŲĪŻ┤╦═ŌŻ¼Į³Ų┌Š®¢|Ä┼µ£┐Ų╝╝ĘĆČ©Ä┼ĒŚ─┐ęč▀M╚ļųąć°ŽŃĖ█Į╣▄ŠųĪ░ĘĆČ©Ä┼░ląą╚╦╔│║ąĪ▒Ą┌Č■ļAČ╬Ż¼╣®æ¬╔╠┐╔æ{ĮĶBlockchainé}å╬īŹĢr½@Ą├╚┌┘YŻ¼Ūę└¹┬╩▌^é„ĮyŃyąąĖ³Ą═ĪŻ

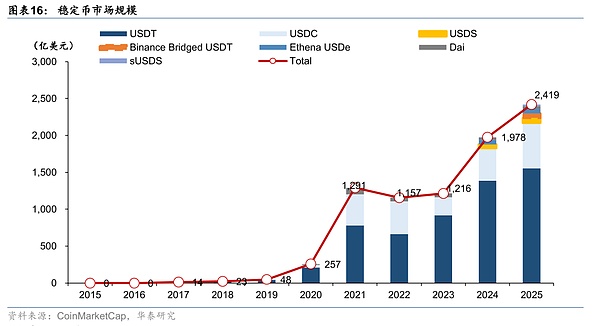

Å─░lš╣Üv│╠┐┤Ż¼2014─Ļ╩ūéĆ├└į¬ĘĆČ©Ä┼USDT═Ų│÷Ż¼Įęķ_┴╦ęįÕ^Č©Ę©Č©┘Y«a▒Ż│ųārĖ±ĘĆČ©Ą─ą┬ą═Cryptoą“─╗ĪŻ┤╦║¾╩«─ĻķgŻ¼ĘĆČ©Ä┼╩ął÷ÄūĮøØq┬õŻ¼ĮøÜv┴╦Å─├╚č┐╠Į╦„ĄĮĖ▀╦┘░lš╣Īóį┘ĄĮ▒®└ū▀MČ°š{š¹Ą─č▌▀M├}ĮjĪŻ▀M╚ļ2023─ĻŻ¼ļSų°Ė„ć°▒O╣▄┐“╝▄ų▓Į├„┤_Ż¼ĘĆČ©Ä┼ųžą┬▓Į╚ļ┐ņ╦┘░lš╣▄ēĄ└Ż¼╩ął÷šJ┐╔Č╚║═║ŽęÄąį’@ų°╠ß╔²ĪŻ├╚č┐╠Į╦„Ų┌Ż©2014-2017─ĻŻ®

2014─ĻŻ¼ęįTether╣½╦Š═Ų│÷Ą─USDT×ķ┤·▒ĒĄ─╩ū┼·ĘĆČ©Ä┼šQ╔·ĪŻUSDTÕ^Č©├└į¬1:1░ląąŻ¼«öĢrų„ę¬Ę■äšė┌BitcoinĮ╗ęūĪŻė╔ė┌ŲõārųĄĘĆČ©Ż¼ŪęŽÓī”é„ĮyĘ©Ä┼Į╗ęū│╔▒ŠĖ³Ą═Īóą¦┬╩Ė▀Īó▓╗┤µį┌āČōQĢr£■Ż¼ę“┤╦│╔×ķ╝ė├▄╩ął÷Ą─Ī░ārųĄś“┴║Ī▒ĪŻ═¼Ų┌▀Ć│÷¼F┴╦╗∙ė┌╝ė├▄┘Y«aĄųč║Ą─ćLįćŻ¼╚ńBitShares═Ų│÷Ą─BitUSDĪóęį╝░Õ^Č©BitcoinĄ─NuBitsŻ¼Ą½ė╔ė┌Ąųč║┘Y«a▒Š╔Ē▓©äė┤¾Ż¼▀@ą®įńŲ┌«aŲĘŅlĘ▒╩¦Õ^Ż¼╬┤─▄ķLŲ┌▒Ż│ųĘĆČ©ĪŻ

2014-2017╚²─ĻķgŻ¼ĘĆČ©Ä┼╩ął÷ęÄ─Ż▌^ąĪŻ¼USDT╩ąųĄ┤¾ų┬āH░┘╚f├└į¬┴┐╝ēŻ¼Ūęų„ę¬į┌öĄūų┘Y«a╚”ā╚įćė├Ż¼╝╝ąg╔ŽČÓ▓╔ė├║åå╬Ą─ā”éõų¦ō╬─Ż╩ĮŻ¼į┌Į╗ęū╦∙Ą╚╔┘öĄł÷Š░½@Ą├│§▓ĮšJ┐╔ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼2017─Ļ╝ė├▄╩ął÷┼Ż╩ąĪóęį╝░ųąć°Ą╚Ąžģ^ī”Tokens░ląąĄ─Į¹┴Ņ┐═ė^╔Ž═Ųäė┴╦USDTĄ╚ĘĆČ©Ä┼ąĶŪ¾╝żį÷Ż¼ĄĮ2017─ĻĄūUSDT┴„═©ęÄ─ŻęčĮėĮ³14ā|├└į¬Ż¼×ķ║¾└m░lš╣ĄņČ©╗∙ĄAĪŻĖ▀╦┘░lš╣Ų┌Ż©2018-2020─ĻŻ®

2018─Ļų┴2020─ĻķgŻ¼ĘĆČ©Ä┼ėŁüĒĖ▀╦┘░lš╣Ż¼ų„ę¬ėąÄūĘĮ├µ┴”┴┐“īäėŻ║

Ųõę╗Ż¼ą┬Ą─║ŽęÄĘĆČ©Ä┼ŽÓ└^å¢╩└Ż¼ūŅĄõą═Ą─╩Ū2018─Ļ10į┬ė╔Circle║═Coinbase║Žū„═Ų│÷Ą─USDCoinŻ©USDCŻ®Ż¼ęį═Ė├„ā”éõ║═Ī░╚½║ŽęÄĪ▒×ķ┘u³cŻ¼čĖ╦┘│╔×ķ┼cUSDT▒╚╝ńĄ─├└į¬ĘĆČ©Ä┼ĪŻ┤╦═ŌŻ¼TrueUSDĪóPaxosStandardĄ╚Ę©Ä┼ā”éõĘĆČ©Ä┼ę▓į┌įōĢrŲ┌ė┐╚ļ╩ął÷Ż¼ĘĆČ©Ä┼╔·æB▀Mę╗▓ĮžSĖ╗ĪŻ

ŲõČ■Ż¼2019─ĻFacebooką¹▓╝Ą─LibraŻ©║¾Ė³├¹DiemŻ®╚½Ū“ĘĆČ©Ä┼ėŗäØŻ¼ę²░l┴╦╚½Ū“▒O╣▄ÖCśŗĄ─Ė▀Č╚ĻPūó║═ėæšōĪŻG7║═G20╝Ŗ╝ŖŠ═Ī░┤¾ą═ĘĆČ©Ä┼Ī▒Ż©GlobalStablecoinŻ®Øōį┌ø_ō¶š╣ķ_蹊┐▓óįOČ©▒O╣▄įŁätŻ¼▒M╣▄LibraūŅĮK╬┤─▄╔ŽŠĆŻ¼Ą½ę▓ś╦ųŠų°ĘĆČ©Ä┼š²╩Į▀M╚ļų„┴„ęĢę░ĪŻ

Ųõ╚²Ż¼ļSų°╚źųąą─╗»Į╚┌Ż©DeFiŻ®┼dŲŻ¼ĘĆČ©Ä┼│╔×ķĻPµI╗∙ĄAįO╩®ĪŻ2020─ĻĄ─Ī░DeFių«Ž─Ī▒ęŖūC┴╦ĮĶ┘JģfūhAaveĪóDEXUniswapĄ╚▒¼░l╩Įį÷ķLŻ¼ĘĆČ©Ä┼ū„×ķėŗār║═Į╗ęū├ĮĮķąĶŪ¾┤¾Ę∙╠ß╔²ĪŻ═Č┘Yš▀┤¾┴┐┘I╚ļĘĆČ©Ä┼ģó┼cĪ░MiningĪ▒Ż¼═ŲäėĘĆČ©Ä┼┤µ┴┐’j╔²ĪŻĄĮ2020─ĻĄūŻ¼USDT╩ąųĄ═╗ŲŲ200ā|├└į¬Ż¼USDCę▓│¼▀^40ā|├└į¬

Ųõ╦─Ż¼▒O╣▄īė├µī”ĘĆČ©Ä┼Ė▀╦┘░lš╣▒Ż│ųŠ»╠Ķėųė^═¹Ą─æBČ╚ĪŻ├└ć°╔╠ŲĘŲ┌žøĮ╗ęū╬»åTĢ■Ż©CFTCŻ®į┌2021─Ļī”Tether╠Äęį┴P┐ŅŻ¼ųĖž¤ŲõįńŲ┌ā”éõ┼¹┬Č▓╗īŹŻ╗Į╚┌ĘĆČ©└Ē╩┬Ģ■Ż©FSBŻ®į┌2020─Ļ░l▓╝ßśī”ĘĆČ©Ä┼Ą─▒O╣▄Į©ūhŻ¼ę¬Ū¾Ī░ę╗Ä┼ę╗Õ^Ī▒Īó│õĘų┼¹┬Č║═’LļU╣▄┐žĪŻĄ½┐é¾wüĒ┐┤Ż¼┤╦ļAČ╬▒O╣▄ęÄät╬┤═Ļ╚½┬õĄžŻ¼╩ął÷ų„ę¬į┌ę░ąU╔·ķLųąöUÅłĪŻ’LļU▒®┬Č┼cš{š¹Ų┌Ż©2021-2022─ĻŻ®

2022─Ļ5į┬Ż¼Ą┌╚²┤¾ĘĆČ©Ä┼TerraUSDŻ©USTŻ®į┌Äū╠ņā╚Å─1├└į¬Ą°ų┴Äū║§Üw┴ŃŻ¼ą¹Ėµ╦ŃĘ©Õ^Č©─Ż╩ĮĄ─╩¦öĪĪŻUST▒®└ūę²░l▀BµiĘ┤æ¬Ż¼«öį┬USDT╩ąųĄ╝▒Ą°╝s20%Ż©Å─╝s830ā|├└į¬ĮĄų┴650ČÓā|├└į¬Ż®Ż¼USDC╩ąųĄę▓Å─550ā|├└į¬╗¼┬õĄĮ─ĻĄū╝s450ā|├└į¬ĪŻ

UST╩┬╝■║¾Ż¼├└ć°║═ÜW├╦Ęųäe╝ė┐ņ═Ų▀MĪČĘĆČ©Ä┼═Ė├„Č╚║═ā”éõ▒ŻšŽĘ©░ĖĪĘŻ©Stablecoin TRUSTActŻ®ĪóĪČ╝ė├▄┘Y«a╩ął÷▒O╣▄Śl└²Ż©MiCAŻ®ĪĘĄ╚▒O╣▄┐“╝▄ĪŻ├└ć°┐éĮyĮ╚┌╩ął÷╣żū„ĮMęÓį┌2021─ĻĄūĮ©ūh┴óĘ©ę¬Ū¾ĘĆČ©Ä┼░ląąĘĮŠ▀éõŃyąą┘Y┘|Ż¼ęįĘ└ĘČöDāČ’LļUĪŻÜWų▐ė┌2022─Ļ═Ļ│╔MiCA┴óĘ©▓▌░ĖŻ¼├„┤_ĘĆČ©Ä┼░ląąąĶ│ųėąĄ╚Ņ~£╩éõĮĪóØMūŃ┴„äėąį║══Ė├„Č╚ę¬Ū¾ĪŻųąć°ŽŃĖ█Īóą┬╝ėŲ┬Ą╚Ąž▒O╣▄ÖCśŗę▓░l▓╝ųĖę²Ż¼ėŗäØī”ĘĆČ©Ä┼░ląą║═ā”éõ═ą╣▄īŹ╩®įS┐╔ūCųŲČ╚ĪŻ

ąąśIā╚▓┐ę▓ķ_╩╝š{š¹ūį┬╔Ż¼ų„ę¬ĘĆČ©Ä┼░ląąĘĮ╝Ŗ╝Ŗā×╗»ą┼Žó┼¹┬Č║═’L┐ž┤ļ╩®ĪŻĄõą═╚ńTetherė┌2022─ĻŽ┬░ļ─Ļķ_╩╝£p╔┘╔╠śIŲ▒ō■│ųé}Ż¼▐DČ°│ųėą├└ć°ć°é∙ęį╠ß╔²┴„äėąįĪŻCircleät│ų└m├┐į┬╣½▓╝ė╔¬Ü┴óĢ■ėŗĤīÅėŗĄ─USDCā”éõł¾ĖµŻ¼╠ßĖ▀═Ė├„Č╚ĪŻ╚źųąą─╗»ĘĆČ©Ä┼ŅIė“Ż¼MakerDAOßśī”ŲņŽ┬DAIĘĆČ©Ä┼ę²╚ļĖ³ČÓ┘|č║ŲĘŻ©░³└©USD/USDCĄ╚Ż®▓ó╠ßĖ▀│¼Ņ~Ąųč║┬╩ĪŻĮøÜv┤╦▌å’LļU│÷ŪÕ║¾Ż¼ĘĆČ©Ä┼╩ął÷į÷╦┘ļAČ╬ąįĘ┼ŠÅĪŻ▒O╣▄═Ų▀MŲ┌Ż©2023─Ļų┴Į±Ż®

2023─ĻęįüĒŻ¼ÜWĪó├└ĪóėóĪóüåŻ©ųąć°ŽŃĖ█Īó╚š▒ŠĪóą┬╝ėŲ┬Ż®Ą╚╚½Ū“▒O╣▄┐“╝▄├▄╝»┬õĄžŻ¼ĘĆČ©Ä┼▓Į╚ļ║ŽęÄ╗»╝ė╦┘░lš╣Ą─ą┬ļAČ╬Ż¼ĘĆČ©Ä┼╔·æBį┘ėŁĘ▒śsĪŻ├└ć°į┌ŠĆų¦ĖČŠ▐Ņ^PayPalė┌2023─Ļ8į┬░ląą┴╦├└į¬ĘĆČ©Ä┼PYUSDŻ╗ųąć°ŽŃĖ█╩ū┼·║ŽęÄĘĆČ©Ä┼╚ńFirstDigital░ląąĄ─FDUSDė┌2023─Ļ╔ŽŠĆŻ¼æ{ĮĶć└Ė±ā”éõ═ą╣▄║═BinanceĮ╗ęū╦∙Ą─═ŲÅVŻ¼╩ąųĄę╗─Ļā╚▄S╔²ų┴30ā|├└į¬Īó▄Q╔Ē╚½Ū“Ū░╦─ĪŻ═¼ĢrŻ¼Ä┼╚”įŁėąĘĆČ©Ä┼Ė±Šų│÷¼Fš{š¹Ż¼Paxos╣½╦Šė┌2023─Ļ2į┬═Żų╣░ląąBinanceUSDŻ©BUSDŻ®Ż¼╩ął÷Ę▌Ņ~ė╔USDTĪóFDUSDĄ╚╠ŅčaĪŻ

Å─ĘĆČ©Ä┼╚½µ£ŚlüĒ┐┤Ż¼ĘĆČ©Ä┼śIäš░³└©░ląą═ą╣▄ĪóĮ╗ęū┴„═©Īó╝╝ągįO╩®Īóæ¬ė├╔·æB┼c║ŽęÄ▌oų·Ą╚ČÓĒŚ║╦ą─Łh╣ØŻ¼╬ęéāĖ∙ō■Ųõ«aśI▀ē▌ŗäØĘų×ķ╔ŽųąŽ┬ė╬Ż¼ęįŽ┬×ķ╚½µ£ŚlĄ─įö╝Ü╩ß└ĒŻ║

1Īó╔Žė╬ĘĮ├µŻ¼ų„ę¬×ķĘĆČ©Ä┼Ą─░ląą┼c═ą╣▄ÖCśŗĪŻŲõųąŻ¼░ląą╚╦╣½ą┼┴”Īó░ląąįOėŗ┼cā”éõ┘Y«aØōį┌╩šęµ┬╩╩ŪøQČ©ĘĆČ©Ä┼ārųĄĄ─║╦ą─ĪŻ

1Ż®ĘĆČ©Ä┼Ą─░ląąĘĮ

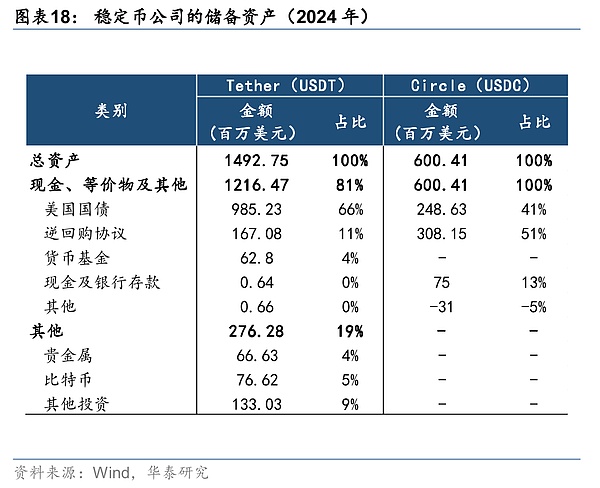

ĘĆČ©Ä┼Ą─░ląąĘĮžōž¤ĘĆČ©Ä┼Ą─ĶTįņĪó┌H╗ž┼cųŲČ╚įOėŗŻ¼╩ŪĘĆČ©Ä┼░lš╣ūŅŽ╚╩▄굥─Łh╣ØĪŻĖ∙ō■Ū░╬─╦∙╩÷Ż¼╩ął÷ĘĆČ©Ä┼Ą─░ląą─Ż╩Į┤¾ų┬Ęų×ķ╚²ŅÉŻ¼Ą½āHėąUSDTĪóUSDCā╔ŅÉųąą─╗»Ą─├└į¬ĘĆČ©Ä┼šJ┐╔Č╚▌^Ė▀Ż¼į┌╚½Ū“╩ął÷Ę▌Ņ~š╝▒╚│¼85%Ż¼┤·▒ĒŲ¾śIų„ę¬×ķTetherĪóCircleĪŻ

Å─░ląąĘĮŅÉą═üĒ┐┤Ż¼ĘĆČ©Ä┼Ą─░ląą╚╦ĘČć·▌^ÅVŻ¼é„ĮyŃyąąŻ©į³┤“ŃyąąŻ®Īó╗ź┬ōŠWŲ¾śIŻ©üå±R▀dĪ󊮢|Ż®ĪóĮ╗ęū╦∙Ż©Ä┼░▓ĪóCoinbaseŻ®ĪóBlockchain╣½╦ŠŻ©TetherŻ®Īóć°╝ę┼cš■Ė«ÖCśŗŻ©ųąć°ŽŃĖ█Į╣▄ŠųŻ®Īó╝╝ągķ_░l╔╠Ż©░▓öMŻ®Īóų¦ĖČ╣½╦ŠŻ©StripeŻ®Ą╚Įįį┌ĘĆČ©Ä┼╩ął÷ėą╦∙▓╝ŠųĪŻ2024─ĻŻ¼ųąć°ŽŃĖ█Į╣▄Šų╣½▓╝3╝ęĘĆČ©Ä┼░ląą╚╦╔│║ąŻ©sandboxŻ®ģó┼cÖCśŗŻ¼░³└©Š®¢|Ä┼µ£┐Ų╝╝ĪółAÄ┼┐Ų╝╝Īóį³┤“Ńyąą&░▓öM╝»łF&ųąć°ŽŃĖ█ļŖėŹ│╔┴óĄ─║Ž┘Y╣½╦ŠĪŻÜW├╦Īó├└ć°Īó╚š▒ŠĪóą┬╝ėŲ┬Īó░ó┬ōŪ§Īóųąć°ŽŃĖ█Ą╚ų„ę¬ć°╝ę/Ąžģ^ī”ĘĆČ©Ä┼░ląą╚╦Ą─£╩╚ļ▒O╣▄š■▓▀▒Ē├„Ż¼ī”ĘĆČ©Ä┼░ląą╚╦īŹ╩®│ų┼Ų£╩╚ļįS┐╔║═▒O╣▄Ż¼╩Ū╚½Ū“Ą─┌ģä▌ĪŻ

ĘĆČ©Ä┼čĖ├═░lš╣Ą─▒│║¾Ż¼ļx▓╗ķ_╚½Ū“║Ļė^ąĶŪ¾Īóć°╝ęæ┬į╝░▒O╣▄¾wŽĄĄ╚╣▓═¼“īäėĪŻ

1Īó║Ļė^ąĶŪ¾īė├µŻ¼╝ė├▄Į╗ęū┼dŲĪóé„Įy┐ńŠ│ų¦ĖČĄ═ą¦Īóā”ųĄĪó╠ū└¹┼c└ĒžöĄ╚ąĶŪ¾Ż¼╣▓═¼┤▀╔·┴╦ĘĆČ©Ä┼Ą─╩ął÷Ū░Š░ĪŻ

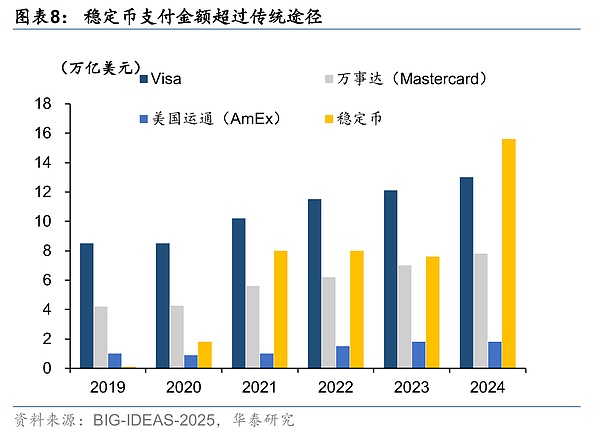

Ą┌ę╗Ż¼╝ė├▄Į╗ęū╔·æBĘ■äšąĶŪ¾╝żį÷ĪŻ2024─Ļ╚½Ū“Crypto╩ął÷ęÄ─Ż▀_3.5╚fā|├└į¬Ż¼ŽÓ▌^╬Õ─ĻŪ░öUÅł│¼15▒ČŻ¼Č°ĘĆČ©Ä┼╩Ū╝ė├▄Į╗ęūĄ─║╦ą─├ĮĮķŻ¼┤¾┴┐ĮĶ┘JĪóĮ╗ęūĪóč▄╔·ŲĘ║Ž╝sČ╝ęįUSDT╗“USDCėŗārĮY╦ŃŻ¼š╝Crypto¼Fžø┐éĮ╗ęū┴┐80%ęį╔ŽĪŻĮ³─Ļ╝ė├▄╩ął÷Ą─╝ė╦┘öUÅł═ŲäėĘĆČ©Ä┼ąĶŪ¾į÷ķLĪŻ

Ą┌Č■Ż¼ĘĆČ©Ä┼į┌┐ńŠ│ų¦ĖČųąĄ─ØB═Ė┬╩┐ņ╦┘╠ß╔²ĪŻĘĆČ©Ä┼į┌┐ńŠ│ų¦ĖČĘĮ├µŠ▀éõ├„’@Ą─│╔▒Š┼cą¦┬╩ā×ä▌Ż¼2024─ĻĘĆČ©Ä┼Ą──ĻČ╚Į╗ęūŅ~Ż©10.8╚fā|├└į¬Ż®ęčš╝╚½Ū“┐ńŠ│ų¦ĖČ┐éŅ~╝s24%Ż¼į÷╦┘▀h│¼VisaĪó╚f╩┬▀_┐©Ą╚é„ĮyŪ■Ą└ĪŻļSų°┐ńŠ│ģR┐ŅęÄ─ŻĄ─öUÅł┼cĘĆČ©Ä┼ØB═Ė┬╩╠ß╔²Ż¼ĘĆČ©Ä┼Ą─ąĶŪ¾ėą╦∙į÷╝ėĪŻō■BISöĄō■Ż¼2023─Ļ╚½Ū“┐ńŠ│┘Qęū║═ģR┐Ņ┐éŅ~╝s45╚fā|├└į¬Ż¼ŅAėŗ2030─Ļīóį÷ų┴76╚fā|├└į¬ĪŻ

Ą┌╚²Ż¼▒▄ļU║═ā”ųĄąĶŪ¾“īäėĪŻé„ĮyĮ╚┌¾wŽĄ├µ┼R═©├øĪóžøÄ┼┘HųĄ╗“š■▓▀’LļUĢrŻ¼ĘĆČ©Ä┼│╔×ķą┬┼d╩ął÷ė├æ¶Ą─ųžę¬▒▄ļU╣żŠ▀Ż¼═┴Č·ŲõĪó╬»ā╚╚└ŁĪó─ß╚š└¹üåĄ╚ą┬┼dĮøØ·¾wī”├└į¬ĘĆČ©Ä┼Ą─ąĶŪ¾╔Ž╔²ĪŻ┤╦═ŌŻ¼į┌╚½Ū“ų╚ą“ųžĮ©Ą─▒│Š░Ž┬Ż¼ĄžŠēš■ų╬╩┬╝■Ņl░lŻ¼ę┴└╩Ą╚ŽÓĻPć°╝ęĘĆČ©Ä┼Į╗ęū┴┐ę▓│╩ųĖöĄ╝ēĘ┼┤¾ĪŻ

Ą┌╦─Ż¼╚½Ū“Ą═└¹┬╩ŁhŠ│Ž┬Ż¼═Č┘Yš▀ī”Ė▀╩šęµĄ─ūĘŪ¾ę▓═Ųäė┴╦ą┬ą═╔·ŽóĘĆČ©Ä┼Ą─░lš╣ĪŻ│²┴╦Ū░╬─╦∙╠ß╗∙ĄACryptoĮ╗ęūąĶŪ¾ų«═ŌŻ¼CeFi║═DeFiųąęčų▓Į│÷¼Fßśī”ĘĆČ©Ä┼Ą─╩šęµ«aŲĘŻ¼Ūę╩šęµ┬╩ŽÓī”▌^Ė▀Ż¼Ąõą═╚ńYield-bearingStablecoins░ląą┴┐ęčÅ─2024─Ļ│§Ą─15ā|├└į¬į÷ķLĄĮ2025─Ļųą╝s110ā|├└į¬Ż¼š╝ĘĆÄ┼╩ął÷╝s4.5%ĪŻ┤╦═ŌŻ¼ĘĆČ©Ä┼▒ŃĮ▌Ą─┐ńŠ│┘YĮ┴„äė═©Ą└┼c╚½╠ņ║“Į╗ęū╝ė│ųŻ¼ęÓ×ķ═Č┘Yš▀┐ńµ£╗“┐ńģ^ė“╠ū└¹Į╗ęū╠ß╣®┴╦┐šķgĪŻ

2Īóć°╝ęæ┬įīė├µŻ¼├└ć°š■▓▀▐DŽ“ī”╚½Ū“«a╔·┴╦śO┤¾Ą─Ħäėą¦æ¬Ż¼Ė„ć°╗∙ė┌žøÄ┼ų„ÖÓĪóĮ╚┌ĖéĀÄ┴”Ą╚┐╝┴┐ųŲČ©æ┬į║═▒O╣▄┐“╝▄Ż¼īóĘĆČ©Ä┼Å─Ī░╗ę╔½ĄžÄ¦Ī▒└Ł╚ļĪ░║ŽĘ©┐ņ▄ćĪ▒ĪŻ

1Ż®├└ć°ĘĮ├µŻ¼╠ž└╩Ųšš■Ė«┤¾┴”Č╚═ŲäėCryptoæ┬įĪŻžÉ╔Ł╠žĄ╚š■Ė«╣┘åT▓╗ųMčįĘĆČ©Ä┼ī”├└ć°Ą─æ┬į┐╝┴┐Ż¼Š▀¾w▒Ē¼Fį┌╚ńŽ┬ÄūéĆĘĮ├µŻ║Ųõę╗Ż¼ĘĆČ©Ä┼╩Ū├└į¬░įÖÓį┌öĄūųĢr┤·Ą─Ī░╝╝ągčė╔ņĪ▒Ż¼▀@Å─³SĮ├└į¬Īó╩»ė═├└į¬ĄĮTokens├└į¬Ż©öĄūų├└į¬Ż®ę╗├}ŽÓ│ąŻ©įöęŖ║¾╬─Ęų╬÷Ż®Ż╗ŲõČ■Ż¼ĘĆČ©Ä┼ā”éõ┘Y«a┐╔ęį┘Å┘I├└ć°ć°é∙Ż¼×ķžöš■╚┌┘Y╠ß╣®┴╦ą┬Ū■Ą└Ż╗Ųõ╚²Ż¼├└ć°ŽŻ═¹ĮĶų·ĘĆČ©Ä┼į┌µ£╔ŽĄ─Ė▀ØB═Ė┬╩Ż¼æ¬ī”Ė„ć°╝ė╦┘CBDCčą░lĦüĒĄ─ĖéĀÄŻ╗Ųõ╦─Ż¼╠ž└╩Ųš╝ęūÕį┌╝ė├▄«aśI╔ŅČ╚▓╝Šų▓ó╚½┴”═ŲäėŻ¼ęÓ╩ŪĘĆČ©Ä┼ŅIė“░lš╣Ą─ūŅĻPµIĄ─“īäė┴”ų«ę╗ĪŻ

Į±─Ļ1į┬Ż¼╠ž└╩Ųšę╗╔Ž┼_Š═║×╩┴╦ĪČ╝ėÅŖ├└ć°į┌öĄūųĮ╚┌╝╝ągŅIė“ŅIī¦Ąž╬╗ĪĘĄ─ąąš■├³┴ŅŻ¼3į┬╠ž└╩Ųšį┌╔ńĮ╗├Į¾w╔Žą¹▓╝═Ų▀MCryptoæ┬įā”éõėŗäØĪŻ5į┬▒ĒøQ┴╦┤┘▀MĘĆČ©Ä┼äōą┬░lš╣Ą─ĪČGeniusĘ©░ĖĪĘŻ¼6į┬ģóūhį║═ČŲ▒═©▀^Ż¼ŅAėŗ10į┬Ę▌īóš²╩Į═©▀^ĪŻ

╠ņ▓┼Ę©░Ėų°č█ė┌├└į¬ÆņŃ^Ī░ų¦ĖČą═ĘĆČ©Ä┼Ī▒Ż¼ī”Ųõ░ląą┘Y┘|Īóā”éõę¬Ū¾Īó▒O╣▄¾wųŲĄ╚ū÷│÷├„┤_ęÄČ©Ż¼ś╦ųŠų°╝ė├▄┘Y«aąąśI╩ū┤╬╝{╚ļ├└ć°┬ō░Ņīė╝ēĄ─Ę©┬╔▒O╣▄Ż¼Ą├ęįÅ─╗ę╔½ĄžÄ¦š²╩ĮĪ░Ę÷š²Ī▒Ż¼Š▀¾wėą╚ńŽ┬ę¬³c║═ęŌłDŻ║

1Ż®░ląą╚╦┘Y┘|ĘĮ├µŻ¼Ę©░Ėę¬Ū¾ĘĆČ©Ä┼ąĶė╔╩▄┬ō░Ņ▒O╣▄Ą─ÖCśŗ╗“Įø┼·£╩Ą─ĘŪŃyąąĮ╚┌ÖCśŗ░ląąĪŻ░ląą╚╦Ēܽ@Ą├┬ō░ŅįS┐╔ūCŻ¼Ž“ų„╣▄ÖCśŗŻ©ć°Äņ▓┐Īó┬ōā”║═FDICŻ®ūóāįéõ░ĖĪŻĘŪų„ę¬Å─╩┬Į╚┌śI䚥─╔Ž╩ą╣½╦Š░ląąĘĆČ©Ä┼Ż¼ĒÜĮøžöš■▓┐ķLĪó┬ōā”ų„Ž»║═FDICų„Ž»╚²╚╦ę╗ų┬┼·£╩ĪŻ

2Ż®ā”éõę¬Ū¾ĘĮ├µŻ¼Ę©░Ėę¬Ū¾╦∙ėąįS┐╔░ląąĄ─ų¦ĖČą═ĘĆČ©Ä┼ĒÜīŹąą100%ā”éõŻ¼Ūęā”éõ┘Y«a▒žĒÜęį├└į¬¼FĮ╗“Ė▀┴„äėąį┘Y«aą╬╩Į┤µĘ┼Ż¼▓ó┼c░ląą╚╦ūįėą┘YĮĖ¶ļxĪŻĘ©░Ė├„┤_┐╔Įė╩▄Ą─ā”éõ┘Y«a░³└©├└į¬¼FĮĪóĄĮŲ┌▓╗│¼▀^93╠ņĄ─├└ć°ć°é∙ĪóĖ¶ę╣╗ž┘Åģfūh║═ųĖČ©Ą─žøÄ┼╩ął÷╗∙ĮĄ╚ĪŻ╦∙ėąĘĆČ©Ä┼┘Y«aŠ∙▓╗Ą├ė├ė┌┘|č║Īóį┘╚┌┘Y╗“į┘└¹ė├Ż¼░ląą╚╦ę▓Į¹ų╣Ž“│ųÄ┼╚╦ų¦ĖČ╚╬║╬ą╬╩ĮĄ─└¹Žó╗“╩šęµĪŻ

3Ż®▒O╣▄¾wųŲĘĮ├µŻ¼Į©┴ó┴╦Ī░┬ō░Ņų„ī¦Īóų▌╝ēča│õĪ▒Ą─ļp▄ē▒O╣▄¾wųŲĪŻįOČ©┴╦10ā|├└į¬Ą─░ląąęÄ─ŻķTÖæŻ¼│¼▀^įōęÄ─ŻĄ─ĘŪŃyąą░ląą╚╦ąĶĮė╩▄┬ō░Ņ▒O╣▄Ż¼Ę±ät┐╔į┌ų▌▒O╣▄Ž┬▀\ĀIĪŻ┤╦═ŌŻ¼Ę©░Ėę¬Ū¾ĘĆČ©Ä┼░ląą├┐į┬╣½ķ_┼¹┬Čā”éõĮM║Žśŗ│╔Ż¼ęį╝░ī”╩ąųĄ│¼▀^500ā|├└į¬Ą─░ląą╚╦▀Mąą─ĻČ╚īÅėŗĪŻ╦∙ėąįS┐╔░ląą╚╦ąĶć└Ė±ū±╩ž├└ć°Ą─Ę┤*Ž┤*ÕXŻ©AMLŻ®║═ųŲ▓├ę¬Ū¾

2Ż®ųąć°ĘĮ├µŻ¼ć°ā╚«öŪ░Ą─ęÄäØĖ³é╚ųžöĄūų╚╦├±Ä┼¾wŽĄĮ©įOŻ¼ųąć°ŽŃĖ█ĘeśO▓╝ŠųĘĆČ©Ä┼ĪŻčļąąąąķL┼╦╣”ä┘į┌Ļæ╝ęūņšōē»ųĖ│÷Ż¼Ī░ļSų°ą¦┬╩Ą─╠ßĖ▀║═╝╝ągĄ─£╩éõŻ¼öĄūų╚╦├±Ä┼║═ĘĆČ©Ä┼▒╗╠ßūhū„×ķ┐ńŠ│ĮY╦ŃĄ─┐╔ąą╠µ┤·ĘĮ░ĖĪŁĄ½öĄūų╝╝ągęčĮø▒®┬Č┴╦é„Įy┐ńŠ│ų¦ĖČŽĄĮyĄ─╚§³cŻ¼▀@ą®ŽĄĮyą¦┬╩▌^Ą═Ż¼Ūę╚▌ęū╩▄ĄĮĄžŠēš■ų╬’LļUĄ─ė░ĒæĪŻĪ▒ųąć°ŽŃĖ█Į╣▄ŠųęÓ▒Ē╩ŠĪ░ĘĆČ©Ä┼┐╔│╔×ķÅVĘ║Įė╩▄Ą─ų¦ĖČ╩ųČ╬Ż¼Ą½▒žĒÜ╩Ūį┌ų„ÖÓžøÄ┼Ą─▄ēĄ└╔Ž▀\ąąĪŻĪ▒

Ž“Ū░┐┤Ż¼ųąć°š²▓╔╚Īā╔Śl┬Ę▓ó▀MĄ─š■▓▀æ¬ī”ĪŻę╗ĘĮ├µüĒ┐┤Ż¼ĘĆČ©Ä┼▀Ćø]ėąĮø╩▄Üv╩ĘĄ╚┐╝“ׯ¼ĘĆ═ūŲęŖŻ¼╚╦├±Ä┼ĘĆČ©Ä┼┬õĄž┼c╔Ž╣½µ£▌^×ķ└¦ļyŻ¼░lš╣ļx░Č╚╦├±Ä┼ĘĆČ©Ä┼×ķŲŲŠųĻPµIĪŻųąć°ŽŃĖ█ėą═Ļ╔ŲĄ─ųŲČ╚╗∙ĄAĪó╩ął÷╗∙ĄAŻ¼«öŪ░ŽÓĻPŚl└²║═╔│║ą£yįćęčĮøķ_åóŻ¼ļSų°Ė█į¬ĘĆČ©Ä┼│╔╩ņŻ¼║¾└m┐╔ęį═©▀^▀Mę╗▓Į£yįćļx░Č╚╦├±Ä┼ĘĆČ©Ä┼Ż¼Ūę┬ĘÅĮ╔Ž┐╔ęį▀xō±Ī░ų„ÖÓą┼ė├+ł÷Š░ŪČ╚ļ+Ęųīė▒O╣▄Ī▒Ą─š█ųą¾wŽĄŻ¼└²╚ńŻ¼Å─ųąć°ŽŃĖ█įć³cļx░Č╚╦├±Ä┼ĘĆČ©Ä┼ķ_åóŻ¼║¾═ŲÅVĄĮ║Ż─Žūį┘QĖ█įć³cŻ¼į┘ĄĮõōĶFĪó╣ŌĘ³Ą╚«aśI┬ō├╦µ£░ląą┤¾ū┌╔╠ŲĘÕ^Č©Ä┼Ż¼ūįė╔┼c▒O╣▄▓󹹥──Ż╩ĮĪŻ

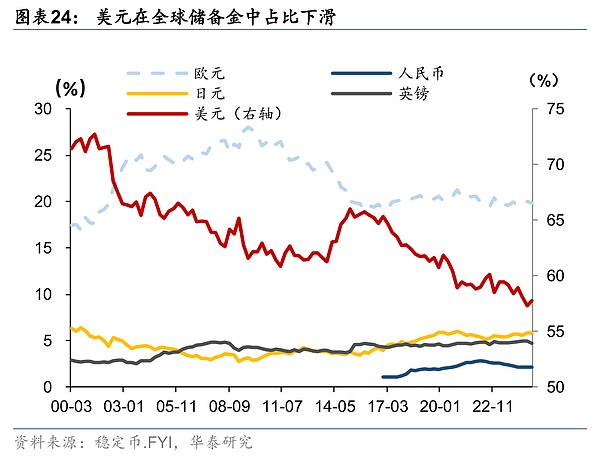

┴Ēę╗ĘĮ├µüĒ┐┤Ż¼ųąć°╗ź┬ōŠWęŲäėų¦ĖČ░l▀_Ż¼ĘĆČ©Ä┼▀mė├ł÷Š░▓ó▓╗ČÓŻ¼ā×ä▌ę▓▓╗├„’@ĪŻĮY║Žųąć°¼FīŹŪķørŻ¼└^└m╝ė╦┘═Ų▀MöĄūų╚╦├±Ä┼Ą─░lš╣Ė³×ķĘĆ═ū┐╔ąąĪŻ╬ęéā┐┤ĄĮÜW├╦ę▓▓╔╚Ī┴╦ā׎╚░lš╣öĄūųÜWį¬Ż©e-euroŻ®Ż¼╩ū┼·Įė╚ļ20╝ęÜWų▐ŃyąąŻ¼═Ųäė┐ńŠ│ų¦ĖČ╩ų└m┘MĮĄĄ═ĪŻ

3Ż®╚½Ū“ĘČć·üĒ┐┤Ż¼├└ć°š■▓▀▐DūāĦäė┴╦ČÓéĆć°╝ę┼cĄžģ^ąąäėŻ¼ėóć°Īó░─┤¾└¹üåĪóĒnć°Ą╚░l▀_ć°╝ęĖ·▀M▌^┐ņĪŻę╗ĘĮ├µüĒ┐┤Ż¼░l▀_ć°╝ęį┌ĘĆČ©Ä┼░ląąŅIė“Ė·▀M▌^┐ņŻ¼░lš╣ųąć°╝ęŽÓī”Ų½▒Ż╩žĪŻĒnć°ę³ÕaÉéš■Ė«į°īóĘĆČ©Ä┼īæ╚ļĪ░öĄūų┘Y«a╬Õ─Ļ┬ĘŠĆłDĪ▒Ż¼Į╚┌Ę■äš╬»åTĢ■Ż©FSCŻ®▒ĒæB╣─äŅ▒Š═┴Ńyąą║═┐Ų╝╝ŲĮ┼_┬ō║Ž░ląąĒnį¬ĘĆČ©Ä┼ĪŻėóć°║═ėóĖ±╠mčļąąęč├„┤_░čėóµ^ĘĆČ©Ä┼ęĢū„╬┤üĒ┴Ń╩█ų¦ĖČ░µłDĄ─ę╗ŁhŻ¼▓óį┌2026─ĻŪ░═Ļ│╔╔│║ą£yįćĪŻÜW├╦Īó░ó┬ōŪ§Īóą┬╝ėŲ┬Īóųąć°ŽŃĖ█Ą╚ĄžČ╝į┌═Ų▀MĘĆČ©Ä┼ŽÓĻP╣żū„ĪŻ

┴Ēę╗ĘĮ├µüĒ┐┤Ż¼Ė„ć°═¼▓Į╝ė╦┘čļąąCryptoŻ©CBDCŻ®Ą─░ląąŻ¼ęÓ×ķĘĆČ©Ä┼░lš╣ĀIįņ┴╦ųŲČ╚ŁhŠ│ĪŻō■BISöĄō■’@╩ŠŻ¼─┐Ū░╚½Ū“│¼▀^90%Ą─čļąąš²į┌╠Į╦„░ląąCBDCŻ¼╝s╚²Ęųų«Č■Ą─ć°╝ę╗∙ė┌CBDCĮø“×ķ_╩╝ųŲČ©ßśī”ĘĆČ©Ä┼Ą─▒O╣▄ęÄätŻ¼│²ųąć°║═├└ć°ų«═ŌŻ¼Ųõ╦¹┤¾▓┐Ęųć°╝ę║═Ąžģ^Č╝╩ŪĘĆČ©Ä┼┼cCrypto╣▓═¼═ŲąąŻ¼╠žäe╩Ūųąć°ųąć°ŽŃĖ█Į╣▄ŠųįOėą╚²éĆ▓┐ķTŻ¼Ęųäe╣▄└Ēæ┬įĘĆČ©Ä┼ĪóčļąąCrypto║═┤µ┐ŅTokens╗»Ż¼ęį╝░æ┬į╠ōöM┘Y«aĪŻ

┤╦═ŌŻ¼ć°ļHĮ╚┌▒O╣▄ÖCśŗŻ©╚ńĮ╚┌ĘĆČ©╬»åTĢ■ĪóG7Ą╚Ż®ę▓ęč░l▓╝┴╦╚½Ū“ĘĆČ©Ä┼▒O╣▄┐“╝▄▓▌░ĖŻ¼▀@×ķĘĆČ©Ä┼į┌Ė„ŅIė“Ą─ØB═Ė╠ß╣®┴╦¼FīŹ╗∙ĄAĪŻ

Ą┌Č■Ż¼ĘĆČ©Ä┼░lš╣Ģ■ī”ŃyąąśIäš┼c┐ńŠ│Į╚┌«a╔·▌^┤¾ė░ĒæŻ¼┐╝“מøÄ┼š■▓▀Ą─é„ī¦ą¦┬╩┼cć°╝ę┘Y▒Š╣▄ųŲĄ──▄┴”ĪŻ

ĘĆČ©Ä┼Ą─░ląąęįā”éõ┘Y«a×ķų¦ō╬Ż¼Ą½ŲõĮ╗ęū┴„│╠└@ķ_┴╦é„ĮyŃyąą¾wŽĄŻ¼ų▒Įė╠ß╣®┴╦ų¦ĖČ║═ā”ųĄ╣”─▄Ż¼Ģ■«a╔·╚ńŽ┬ÄūĘĮ├µė░ĒæĪŻŲõę╗Ż¼žøÄ┼š■▓▀é„ī¦┬ĘÅĮ├„’@╩▄ūĶĪŻ├└į¬ĘĆČ©Ä┼ęÄ─ŻöUÅłĢ■Ęų┴„┤µ┐ŅŻ¼Å─Č°ī¦ų┬é„ĮyŃyąą▒╗äė┐s▒ĒŻ¼Ńyąą┤µ┐Ņ╗∙ĄA╬«┐s║¾ą┼┘JöUÅł─▄┴”Ģ■Ž┬ĮĄŻ¼╝ėäĪĮ╚┌├ō├ĮĄ─┌ģä▌ĪŻ▒M╣▄░ląą╚╦Ģ■īó▓┐Ęų┘YĮęįā”éõ┘Y«aĄ─ą╬╩Į┤µ╗žŃyąąŻ¼Ą½įō▓┐ĘųĮŅ~š╝▒╚Ų½Ą═Ż¼ī”┤µ┐ŅĄ─ča│õą¦╣¹ėąŽ▐ĪŻį┌┤╦▒│Š░Ž┬Ż¼čļąą═©▀^└¹┬╩š{┐ž║═£╩éõĮš■▓▀Ą─ą¦─▄īó┤¾┤“š█┐█Ż¼╠žäe╩ŪĮĄŽóĄ╚īÆ╦╔š■▓▀┐šķgĢ■╩▄ĄĮ▌^┤¾Ą─ė░ĒæŻ¼CryptoŅIė“╩šęµ┬╩Ų½Ė▀Ż¼ĮĄŽó╗“Ģ■▀Mę╗▓Įę²Ų┤¾┴┐┘YĮĄ─Ęų┴„ĪŻŲõČ■Ż¼é„ĮyžøÄ┼īė┤╬ėą╦∙╬╔üyĪŻĘĆČ©Ä┼Ęų┴„¼FĮ┼c╗ŅŲ┌┤µ┐Ņ║¾Ż¼Ģ■─Ż║²M0ĪóM1Ą╚žøÄ┼īė┤╬ĮńŽ▐Ż¼╬┤üĒ╗“Ģ■Ą╣▒ŲžøÄ┼Įyėŗ¾wŽĄųžśŗŻ╗┤╦═ŌŻ¼ĘĆČ©Ä┼Į╗ęūą¦┬╩▌^Ė▀Ż¼Ųõ░lš╣Ģ■╠ß╔²žøÄ┼Ą─┴„═©╦┘Č╚Ż¼┘Mč®ĘĮ│╠MV=PYęĢĮŪŽ┬Ż¼╗“Ģ■ī”žøÄ┼╣®ĮoĪóĮøØ·┼c═©├øĄ╚ėąė░ĒæŻ╗Ųõ╚²Ż¼ć°╝ę┘Y▒Š╣▄ųŲą¦─▄ėą╦∙╚§╗»ĪŻĘĆČ©Ä┼Ą─ų¦ĖČ└@▀^SWIFT▒O╣▄¾wŽĄŻ¼ą╬│╔▒O╣▄├żģ^Ż¼Šė├±┤¾┴┐┘Å┘I├└į¬ĘĆČ©Ä┼▒Š┘|ī┘ė┌┘Y▒Š═Ō╠ėŻ¼ć°╝ęžøÄ┼Ą─ų„ÖÓĢ■╩▄ĄĮ═■├{ĪŻ

Ą┌╚²Ż¼ĘĆČ©Ä┼¾wŽĄĄ─│╔╩ņĢ■═Ųäė╚źųąą─╗»Į╚┌Ż©DeFiŻ®╝ė╦┘░lš╣Ż¼▀MČ°┤┘▀Mé„ĮyĮ╚┌śI䚎“╝ė├▄ŅIė“▀węŲĪŻ

ļSų°ĘĆČ©Ä┼¾wŽĄ▓╗öÓ│╔╩ņŻ¼DeFi╩ął÷īóėŁüĒ┐ņ╦┘░lš╣Ų┌Ż¼é„ĮyĮ╚┌Ą─Ė„ŅÉ╣”─▄╗“ų▓ĮŽ“╝ė├▄ŅIė“▐DęŲĪŻé„ĮyĮ╚┌¾wŽĄęįčļąąĪó╔╠śIŃyąąĪóūC╚»╣½╦ŠĪóų¦ĖČŪÕ╦ŃŠWĮj╝░▒ŻļU└ĒžöÖCśŗ×ķ╬Õ┤¾ų¦ų∙Ż¼Č°į┌ĘĆČ©Ä┼╔·æBą╬│╔║¾Ż¼DeFi╩ął÷īóų▓Įč▄╔·│÷ī”æ¬Ą─╣”─▄─ŻēKŻ¼░³└©ŅÉžøÄ┼░ląąĪóµ£╔ŽĮĶ┘JĪóĒŚ─┐Ī░Ä┼╚”IPOĪ▒ĪóBlockchainų¦ĖČŠWĮj┼cÄ┼╚”▒ŻļU└ĒžöĄ╚ĪŻ▀@ę╗┌ģä▌īóī”é„ĮyĮ╚┌ŅIė“Ą─┴„äėąį┼cśIäš─Ż╩Į«a╔·’@ų°ė░ĒæŻ║ę╗ĘĮ├µüĒ┐┤Ż¼DeFiŅIė“░lš╣┤┘╩╣┘YĮÅ─é„ĮyĮ╚┌Ž“CryptoŅIė“Ą─▐DęŲŻ¼é„ĮyĮ╚┌śI䚥─ęÄ─Ż┼c┴„äėąįĮįĢ■ėą╩š┐s┌ģä▌Ż╗┴Ēę╗ĘĮ├µüĒ┐┤Ż¼DeFiĄ═▒O╣▄ĪóĄ══Ė├„Č╚Ą─╠žąįęū┤▀╔·Ė▄ŚUĮ╗ęūĪó╠ū└¹═ČÖCĄ╚ąą×ķŻ¼▀MČ°ī”é„ĮyĮ╚┌«a╔·’LļU═Ōęńą¦æ¬Ż¼Ę┼┤¾╩ął÷▓©äėŻ¼ė╚Ųõį┌öDāČ╬ŻÖCųą┐╔─▄ī”╩ął÷įņ│╔äĪ┴ęø_ō¶ĪŻ

ŲõųąŻ¼ĘĆČ©Ä┼į┌┐ńŠ│ų¦ĖČĘĮ├µā×ä▌’@ų°Ż¼Ģ■═Ųäė┐ńŠ│┘Qęū┼cų¦ĖČ¾wŽĄĄ─ūāĖ’ĪŻĘĆČ©Ä┼Š▀ėąĖ▀ą¦Ą═│╔▒ŠĪó╚½Ū“┐╔▀_ąį║═┐╔ŠÄ│╠ąįĄ╚╠žš„Ż¼į┌┐ńŠ│ų¦ĖČŅIė“Š▀ėą¬Ü╠žā×ä▌Ż¼ŅAėŗĢ■ÄūĘĮ├µæ¬ė├«a╔·ūāĖ’ąįė░ĒæĪŻę╗╩ŪĖ▀ŅlĪóąĪŅ~Ą─┐ńŠ│ļŖ╔╠ĮY╦ŃĪŻĘĆČ©Ä┼┐╔┤¾Ę∙ē║┐sĮY╦Ńų▄Ų┌┼c│╔▒ŠŻ¼╠ß╔²┘YĮų▄▐Dą¦┬╩ĪŻČ■╩Ū╚½Ū“╣®æ¬µ£╣▄└ĒĪŻĘĆČ©Ä┼┐╔ęįų¦│ųŲ¾śIŅlĘ▒┐ńć°ų¦ĖČŻ¼┤“═©╚½╣®æ¬µ£Ą─┘YĮų▄▐DĪŻ╚²╩Ūć°ļHä┌äšģR┐ŅĪŻĘĆČ©Ä┼┐╔ęį×ķ╚½Ū“öĄā|┐ńŠ│ä┌╣ż╣Ø╩ĪģR┐Ņ┘Mė├ĪŻ┤╦═ŌŻ¼ĘĆČ©Ä┼Ą─Ė▀ą¦┬╩Ģ■═Ųäėć°ā╚é„Įyų¦ĖČ¾wŽĄ▐Dą═╔²╝ēĪŻ

Ą┌╦─Ż¼ĘĆČ©Ä┼░lš╣ī”┴„äėąįė░Ēæ┤µį┌’@ų°ć°äe▓Ņ«ÉŻ¼├└ć°┼cĘŪ├└ć°╝ęę“ĘĆČ©Ä┼Ąž╬╗▓╗═¼Č°«a╔·Ęų╗»ĪŻ

ĘĆČ©Ä┼░lš╣ī”ŃyąąśIäšĪó┘Y▒Š╣▄ųŲ┼cé„ĮyĮ╚┌śI䚥─ė░ĒæŲ½žō├µŻ¼║╦ą─į┌ė┌Crypto╩ął÷ī”┴„äėąįĄ─Ęų┴„ū„ė├Ż¼Ą½┤╦ŅÉė░ĒæŠ▀ėą▌^┤¾Ą─ć°äe▓Ņ«ÉĪŻŠ▀¾wüĒ┐┤Ż¼1Ż®├└ć°ĘĮ├µŻ¼ų„ę¬¾w¼F×ķā╚▓┐┴„äėąįĮYśŗųžśŗ┼c═Ō▓┐┴„äėąį╬³╩šĪŻę╗ĘĮ├µüĒ┐┤Ż¼├└ć°Šė├±┘Å┘IĘĆČ©Ä┼Ęų┴„¼FĮĪó╗ŅŲ┌┤µ┐Ņ╝░žøÄ┼╗∙Į║¾Ż¼┘YĮ┴„Ž“│╩¼FļpŽ“╠žš„Ż¼▓┐Ęų┘YĮĢ■═©▀^░ląą╚╦╗ž┴„ų┴ā”éõŃyąą┼cžøÄ┼╗∙ĮŻ¼Ą½Ė³┤¾▒╚└²┘YĮĢ■═Č╚ļ├└ć°Č╠Ų┌ć°é∙╩ął÷ĪŻį┌┤╦▀^│╠ųąŻ¼Č╠é∙╩ął÷┴„äėąįę“┘YĮį┘Ęų┼õČ°╩▄굯¼Č°╔╠śIŃyąą┤µ┐Ņ┼cé„ĮyžøÄ┼╩ął÷╣żŠ▀Ż©╚ńžø╗∙Ż®Ą╚┴„äėąį┌ģė┌Šo┐sĪŻ┴Ēę╗ĘĮ├µüĒ┐┤Ż¼║Ż═ŌŠė├±┘Å┘I├└į¬ĘĆČ©Ä┼Ą─┘YĮęÓĢ■═©▀^░ląą╚╦▀M╚ļ├└ć°Č╠é∙┼cŃyąąŽĄĮyĄ╚Ż¼ī”├└ć°┴„äėąįė░ĒæŲ½š²├µŻ╗2Ż®ĘŪ├└ć°╝ęĘĮ├µŻ¼ų„ę¬▒Ē¼F×ķ┴„äėąį═Ō┴„║¾Ą─Šo┐są¦æ¬ĪŻ«öĘŪ├└ć°╝ęĘ┼ķ_╝ė├▄╩ął÷║¾Ż¼Šė├±Ė³āAŽ“│ųėą├└į¬ĘĆČ©Ä┼Ż©Č°ĘŪ╠Äė┌░lš╣│§Ų┌Ą─▒Š═┴ĘĆČ©Ä┼Ż®Ż¼ī¦ų┬▒Š═┴Ńyąą┤µ┐Ņ┴„╩¦Īó┘Y«ažōé∙▒Ē╩š┐sŻ¼š¹¾w┴„äėąįļSų«╩šŠoŻ¼Å─Č°å╩╩¦žøÄ┼╝░Į╚┌ų„ÖÓĪŻĘĆČ©Ä┼Ą─░lš╣├µ┼RĄ─╠¶æ

┼c┤╦═¼ĢrŻ¼ĘĆČ©Ä┼ūį╔ĒÖCųŲįOėŗĄ─╠ž╩Ōąįę▓č▄╔·│÷ųTČÓļyęįĮŌøQĄ─å¢Ņ}Ż¼BISį┌ł¾ĖµĪČAnnualEconomicReport2025ĪĘųąųĖ│÷╚ńŽ┬ÄūĘĮ├µ╠¶æŻ║

1Ż®žøÄ┼Ī░ĘŪå╬ę╗╗»Ī▒┼c▒O╣▄▓Ņ«É

▓╗═¼ė┌é„ĮyĘ©Ä┼Ī░╬©ę╗ąįĪ▒Ą─╠žš„Ż¼ĘĆČ©Ä┼═∙═∙ė╔ČÓéĆÖCśŗ░ląąĪŻęį├└į¬ĘĆČ©Ä┼×ķ└²Ż¼Ųõ░³└©┴╦USDTĪóUSDCĪóBUSDĄ╚ČÓĘNŅÉäeĪŻ▒M╣▄ĘĆČ©Ä┼Ą─░ląąÖCųŲę¬Ū¾Ųõ┼c├└į¬▒Ż│ųĪ░1:1Ī▒Ą─Õ^Č©▒╚└²Ż¼Ą½į┌īŹļHĮ╗ęūųąŻ¼▓╗═¼ĘNŅÉĄ─ĘĆČ©Ä┼Įø│ŻĢ■│÷¼FārĖ±Ų½▓ŅĪŻ▀@ŅÉŲ½▓Ņ▓┐Ęųī┘ė┌Į╗ęū▀^│╠ųą┐╔ŅA£yĄ─š²│Ż▓©äėŻ¼ŅÉ╦ŲETF┼cÕ^Č©┘Y«aĮM║ŽĄ─ārųĄ▓Ņ«ÉŻ╗Ą½ę▓ėą▓┐ĘųŲ½▓Ņį┤ė┌░ląąĘĮ×ķōīš╝╩ął÷Ę▌Ņ~Ą─š█ārĖéĀÄŻ¼Ųõ▒│║¾Ę┤ė│Ą─╩Ū░ląą╚╦ą┼ė├Īóā”éõ┘Y«aė»└¹─▄┴”Ą╚ŠC║Žę“╦žĄ─▓Ņ«ÉĪŻ

ę“┤╦Ż¼ĘĆČ©Ä┼Ī░ĘŪå╬ę╗╗»Ī▒ī¦ų┬Ą─ārĖ±Ų½▓ŅŻ¼▒Š┘|╔Ž▀`▒│┴╦Ųõū„×ķārųĄ║Ō┴┐╣żŠ▀Ą─║╦ą─ī┘ąįŻ¼ī”Į╗ęūą¦┬╩ą╬│╔ūĶĄKĪŻ┤╦═ŌŻ¼▓╗═¼░ląąÖCśŗ├µ┼R▒O╣▄š■▓▀▓Ņ«ÉęÓĢ■ī”ĘĆČ©Ä┼ārųĄ«a╔·ė░ĒæŻ¼└²╚ń▒O╣▄īÆ╦╔Ą─ÖCśŗį┌┘Y«a┼õų├╔ŽĖ³ņ`╗ŅŻ¼Ė³ÅŖĄ─ė»└¹─▄┴”╩╣Ųõ─▄ē“į┌░ląąĘĆČ©Ä┼Ģr╠ß╣®ārĖ±š█┐█Ż¼Č°▒O╣▄ć└Ė±Ą─ÖCśŗĘ┤Č°┐╔─▄ę“│╔▒Š┴ėä▌▒╗╩ął÷╠į╠ŁŻ¼│÷¼FŅÉ╦ŲĪ░┴ėÄ┼“īų┴╝Ä┼Ī▒Ą─¼FŽ¾ĪŻ▀@ŅÉ▒O╣▄▓Ņ«É╔µ╝░ĄĮć°äeĪóĄžģ^┼cų„¾wĄ╚Ė„éĆĘĮ├µĪŻ

2Ż®ŽĄĮyąį╚▒Ž▌┼c▀`╝s’LļU

ą┬╠ž└’ĘęļyŅ}ĪŻĘĆČ©Ä┼Ą─ą┼ė├ę└ĖĮė┌├└į¬Ą╚Ę©Ä┼Ąųč║╬’Ż¼Č°žÉ╔Ł╠žĄ╚Ų┌┤²ĘĆČ©Ä┼Ą─┼“├ø┘Å┘IĖ³ČÓČ╠Č╦├└é∙Å─Č°ĮĄĄ═├└ć°é∙äš’LļUĪŻ▀@ĘNŽÓ╗źę└ĖĮĄ─ĻPŽĄ▓óø]ėąĮŌøQ├└ć°é∙äš╩¦┐žĄ─’LļUŻ¼╔§ų┴į┌╠ž╩ŌŪķørŽ┬Ģ■┤µį┌ą┼ė├╠«╦·┐╔─▄Ż¼Å─Č°įņ│╔ŽĄĮyąį╚▒Ž▌╗“’LļUĪŻ

ŽÓ▌^ė┌čļąą┼c╔╠śIŃyąąŻ¼ĘĆČ©Ä┼░ląąÖCśŗĄ─▀\ū„ÖCųŲ╚▒Ę”ņ`╗ŅąįŻ¼ėÓŅ~ūāäėĖ³┌ģ▒╗äėĪŻę╗ĘĮ├µüĒ┐┤Ż¼▓╗═¼ė┌╔╠śIŃyąą┐╔į┌▒O╣▄┐“╝▄ā╚ūįų„š{╣Ø┘Y«ažōé∙▒ĒęÄ─ŻĄ──Ż╩ĮŻ¼ĘĆČ©Ä┼░ląąąĶć└Ė±ū±čŁĪ░ŅAĖČ┐ŅųŲČ╚Ī▒Ż¼āH«ö┘YĮĄĮ┘~║¾▓┼─▄░ląąī”æ¬ĘĆČ©Ä┼Ż¼Ūę░ląąÖCśŗ¤oĘ©½@Ą├čļąąĄ─┴„äėąįų¦│ųĪŻ▀@ī¦ų┬Ųõį┌╠Ä└Ē┤¾Ņ~ĮY╦Ń╗“æ¬ī”┴„äėąįÕe┼õ├„’@╚▒Ę”ņ`╗ŅąįŻ¼▓╗Š▀éõ╚╬║╬Ą─═Ėų¦─▄┴”║═Ė▄ŚU▓┘ū„┐šķgĪŻ┴Ēę╗ĘĮ├µüĒ┐┤Ż¼čļąąū„×ķć°╝ęžøÄ┼ų„ÖÓĄ─┤·▒ĒŻ¼┐╔═©▀^š■▓▀╣żŠ▀ņ`╗Ņš{┐žžøÄ┼╣®æ¬┴┐Ż╗Č°ĘĆČ©Ä┼Ą─░ląąęÄ─Żų„ę¬╩▄╩ął÷ąĶŪ¾“īäėŻ¼ėÓŅ~ūāäėš¹¾wŲ½▒╗äėĪŻ

╚▒Ę”ņ`╗ŅąįĄ─▒│Š░Ž┬Ż¼ĘĆČ©Ä┼░ląąÖCśŗĪ░│ąųZ┬─ąąĪ▒┼cĪ░╔╠śI─Ż╩ĮūĘŪ¾Ī▒ų«ķg┤µį┌├¼Č▄ĪŻÅ─░ląąÖCųŲüĒ┐┤Ż¼ĘĆČ©Ä┼░ląąÖCśŗ┘Y«aā”éõ─Ż╩Į┼cžøÄ┼āČōQū„│÷äéąį│ąųZŻ¼Ą½į┌╩ął÷ĖéĀÄē║┴”┼c╔╠śI└¹ęµ“īäėŽ┬Ż¼░ląąÖCśŗąĶę¬┼õų├▓┐Ęų┤µį┌ą┼ė├╗“┴„äėąį’LļUĄ─┘Y«aęįį÷║±╩šęµŻ¼╩╣Ą├ā”éõ┘Y«aārųĄ┤µį┌ę╗Č©Ą─▓©äė’LļUŻ¼Ūęę╗Ą®│÷¼F┴„äėąį╬ŻÖCŻ¼īóļyęį▒ŻūCė├æ¶Ą─īŹĢrāČōQąĶŪ¾ĪŻČ°░ląą╚╦ę╗Ą®│÷¼F’LļU╩┬╝■Ż¼┐╔─▄ę²░lŽĄĮyąįĄ─▀BµiĘ┤æ¬║═ø_ō¶ĪŻ

3Ż®▒O╣▄┼cĘ┤*Ž┤*ÕXļyŅ}

CryptoŠ▀ėą─õ├¹ąį║═╚źųąą─╗»Ą─╠žš„Ż¼╗“Ģ■┤▀╔·ĘŪ*Ę©*Į*╚┌*╗ŅäėĪŻCoinKickOff蹊┐▒Ē├„Ż¼CryptoŽÓĻP▀`Ę©╩┬╝■╔µ╝░└š╦„Īó░ĄŠW╩ął÷ĪóļŖą┼įp“_Īó═Č┘Yįp“_Īó┴„├ź▄ø╝■Ą╚ČÓĘNśIæBŻ¼2024─ĻCryptoĘĖū’ęÄ─Ż│¼500ā|├└į¬ĪŻ╠žäe╩ŪĘĆČ©Ä┼ųØu│╔×ķų„ꬥ─ĘĖū’▐D┘~╣żŠ▀Ż¼2022-2024─Ļį┌*ĘŪ*Ę©╩┬╝■ųąĄ─ų¦ĖČ▒╚└²┤¾Ę∙│¼▀^Bitcoin║═EthereumĪŻ

ę“┤╦Ż¼ĘĆČ©Ä┼░lš╣▀^│╠ųąŻ¼Ę┤*Ž┤*ÕXŽÓĻPĄ─▒O╣▄┼cĘ©┬╔┐“╝▄ę▓ąĶ═¼▓Į═Ų▀MĪŻę╗ĘĮ├µüĒ┐┤Ż¼▒žĒÜ═Ļ╔ŲCrypto¾wŽĄųąĄ─▒O╣▄šµ┐šŻ¼Ž▐ųŲ╗ņÄ┼Ę■䚯©MixersŻ®Īóļ[╦ĮÄ┼Ż©╚ńķT┴_Ä┼ĪóZcashŻ®Ą╚Ė▀’LļU─õ├¹╣żŠ▀Ą─╩╣ė├Ż¼Į©┴ó┐ń▓┐ķT▒O╣▄ģfū„ÖCųŲŻ©╚ńčļąąĪóĮ╚┌▒O╣▄ŠųĪó╦ŠĘ©▓┐ķT┬ōäėŻ®Ż¼┤“ō¶*Ž┤*ÕXĘĖū’Ż╗┴Ēę╗ĘĮ├µŻ¼┐╔└¹ė├╝╝ąg╩ųČ╬ūĘ█Ö┼cörĮž*Ž┤*ÕXĮ╗ęūĪŻ└²╚ńŻ¼═©▀^BlockchainĘų╬÷╣żŠ▀ī”▐D┘~▄ē█Eć└Ė±▒O┐žŻ¼╝░Ģrā÷ĮY┐╔ę╔┘Y«a║═┘~æ¶Ż¼▀Ć┐╔▓╔ė├ŅÉ╦ŲčļąąCryptoŻ©CBDCŻ®Ą─Ī░┐╔┐ž─õ├¹Ī▒įOėŗŻ¼ęįų╗į╩įS╠žČ©│╔åTŻ©╚ńčļąąĪóć°ėąŃyąąŻ®ģó┼cöĄō■ėøõø║═“×ūCĄ─┬ō├╦µ£ą╬╩ĮŻ¼į┌▒Ż┴¶ę╗Č©ļ[╦ĮąįĄ─═¼ĢrīŹ¼FĮ╗ęū╦▌į┤ĪŻ

ūŅ║¾Ż¼ĘĆČ©Ä┼š²į┌čĖ╦┘ß╚ŲŻ¼┐╔─▄╩ŪĖ─īæ╚½Ū“Į╚┌║═žøÄ┼ų╚ą“Ą─ųžę¬ūā┴┐ĪŻĄ½š²╚ńć°ļHŪÕ╦ŃŃyąą╦∙čįŻ¼Ī░ĘĆČ©Ä┼╬┤üĒĄ─ĮŪ╔½╚į▓╗┤_Č©Ż¼Ą½╦³éā│õŲõ┴┐ų╗æ¬░ńč▌▌oų·ąįĮŪ╔½Ī▒ĪŻ

’LļU╠ß╩Š

1Ż®žøÄ┼┼cĮ╚┌ų„ÖÓ’LļUĪŻĘĆČ©Ä┼░lš╣Ģ■ė░ĒæĄĮžøÄ┼š■▓▀Ą─é„ī¦┬ĘÅĮ┼cé„ĮyžøÄ┼ų╚ą“ĪŻ

2Ż®Ė„ć°ī”ĘĆČ©Ä┼«aśIµ£╩®╝ė▒O╣▄Ž▐ųŲĪŻĖ„ć°į┌CryptoŅIė“š╣ķ_╝ż┴ęĖéĀÄŻ¼├└ć°ć·└@«aśIµ£╩®╝ėųŲ▓├Ż¼Ž▐ųŲ┴╦ųąć°╝╝ągĖ³ą┬Ą─╦┘Č╚ĪŻ

3Ż®Crypto▒®┬Č│÷╝╝ąg╚▒Ž▌ĪŻĮ╗ęū╦∙╗“ĘĆČ©Ä┼Ą─ųŪ─▄║Ž╝s╚¶┤µį┌┤·┤a╚▒Ž▌Ż¼┐╔─▄ī¦ų┬║┌┐═╣źō¶Ż╗ĘŪūŃŅ~Ąųč║Ą─ĘĆČ©Ä┼Ż©╚ńUSTŻ®┐╔─▄ę²░l╩ął÷öDāČĪŻ

├Ōž¤┬Ģ├„:ĘĆČ©Ä┼Ī¬Ī¬ųž╦▄╚½Ū“Į╚┌ų╚ą“Ą─ūā┴┐╬─š┬▐D░lūį╗ź┬ōŠWŻ¼░µÖÓÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’LļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’LļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäšĀŅør║═’LļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄŻ¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄČ©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·╚╬║╬ž¤╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM