- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP,āH╣®ģó┐╝.

╚╦├±Ä┼ć°ļH╗»╩Ūę╗ĒŚķLŲ┌╚╬䚯¼Ą½ć°ļH╗»▀M│╠┼cųąć°Įø(j©®ng)Ø·į┌╚½Ū“Ąž╬╗╠ß╔²ŽÓ▒╚▀Ć╩Ū┬²┴╦ĪŻ▒Š╬─╠Įėæ╚╦├±Ä┼ć°ļH╗»▀M│╠╝ė┐ņĄ─┐╔─▄ąįŻ¼▓óī”ė╔┤╦ĦüĒĄ─└¹▒ū▀MąąĘų╬÷ĪŻ±R┐╦╦╝į°į┌ĪČ┘Y▒ŠšōĪĘųąīæĄ└Ż║Å─╔╠ŲĘĄĮžøÄ┼Ą─▀^│╠╩Ūę╗┤╬¾@ļUĄ─╠°▄SĪŻ─Ū├┤Ż¼╚╦├±Ä┼Å─«öŪ░ĀŅæB(t©żi)õJūā?y©Łu)ķ╚½Ū“šJ┐╔Č╚║▄Ė▀Ą─ć°ļHžøÄ┼Ż¼╩Ūʱę▓Ģ■╩Ū¾@ļUę╗▄SŻ┐▒Š╬─ų„ę¬Å─Ī░┴„äėąįęńārĪ▒ĮŪČ╚üĒšō╩÷╚╦├±Ä┼╝ė┐ņć°ļH╗»▓ĮĘźĄ─┐╔ąąąį╝░ęŌ┴xĪŻ▒Š╬─ę¬³cŻ║

«öŪ░╚╦├±Ä┼ć°ļH╗»╦«ŲĮ┼cųąć°Įø(j©®ng)Ø·¾w┴┐▓╗ŽÓŲź┼õĪŻ╚╦├±Ä┼į┌═ŌģRĮ╗ęūĪóć°ļHų¦ĖČĪó┘Q(m©żo)ęū╚┌┘YĪóā”éõžøÄ┼Ą╚ĘĮ├µĄ─ć°ļHš╝▒╚▀hĄ═ė┌Įø(j©®ng)Ø·¾w┴┐š╝▒╚ĪŻ

╚╦├±Ä┼ų¦ĖČį┌╚½Ū“Ę▌Ņ~╗“┤µį┌Ą═╣└ĪŻžøÄ┼╗źōQģf(xi©”)ūh║═CIPSĄ─╩╣ė├ęÄ(gu©®)─Ż├„’@į÷╝ėŻ¼SWIFTī”╚╦├±Ä┼ų¦ĖČĄ─Įy(t©»ng)ėŗ▓╗═Ļ╚½Ż¼īŹļH╚╦├±Ä┼ų¦ĖČĮY(ji©”)╦Ń▒╚└²╣└ėŗį┌8%ū¾ėęĪŻĄ½╚╦├±Ä┼ų¦ĖČ┤µį┌Ąžė“ĘĮ├µ▌^×ķ¬MąĪĄ─å¢Ņ}Ż¼ć°ļHų¦ĖČų„ę¬░l(f©Ī)╔·į┌ŽŃĖ█Ż¼š╝▒╚│¼▀^7│╔ĪŻ

Üv╩ĘĮø(j©®ng)“×▒Ē├„Ż¼╝ė╦┘╚╦├±Ä┼ć°ļH╗»▓ó▓╗▒ž╚╗ī¦ų┬╚╦├±Ä┼┘HųĄĪŻ╬ęć°2005─ĻģRĖ─║¾Ż¼╚╦├±Ä┼ī”├└į¬▀B└m(x©┤)Š┼─Ļ╔²ųĄĪŻ

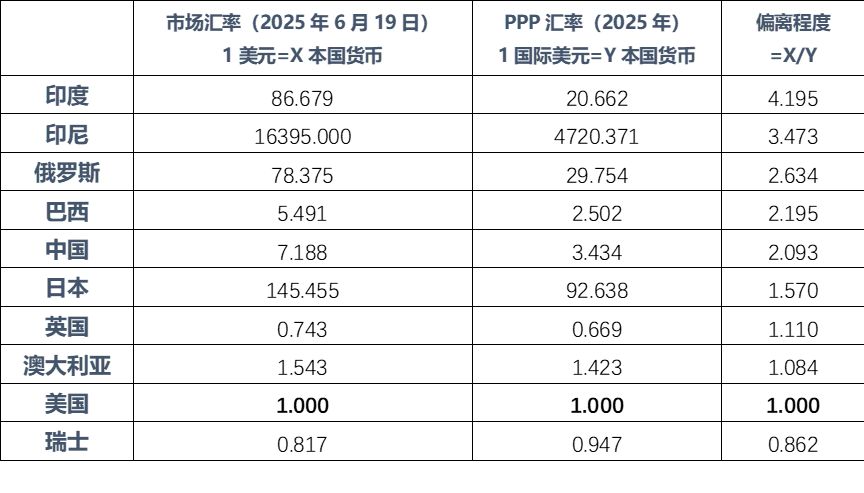

ę╗éĆĮø(j©®ng)Ø·¾wžøÄ┼Ą─PPPģR┬╩┼c╩ął÷ģR┬╩ų«▓ŅŻ¼īŹļH╔ŽŠ═╩ŪįōžøÄ┼Ą─’LļUęńārŻ¼’LļUęńār=┴„äėąįęńār+ą┼ė├ęńārĪŻę¬┐sąĪģR┬╩▓ŅŻ¼ę╗ĘĮ├µę¬Ė─╔Ų┴„äėąįŻ¼┴Ēę╗ĘĮ├µätę¬į÷ÅŖžøÄ┼ą┼ė├ĪŻ

╚╦├±Ä┼╩ął÷ģR┬╩ŽÓ▒╚┘Å┘I┴”ŲĮārŻ©PPPŻ®ģR┬╩┤µį┌Ą═╣└ĪŻ═ŌģRĮ╗ęūųą1├└į¬─▄ē“āČōQ╝s7.2į¬╚╦├±Ä┼Ż¼Ą½1├└į¬ų╗─▄┘Å┘I3.5į¬╚╦├±Ä┼Ą╚ųĄ╔╠ŲĘĪŻ╚╦├±Ä┼ģR┬╩▒╗Ą═╣└Ą─ų„ę¬įŁę“╩Ūį┌╚½Ū“ĘČć·ā╚(n©©i)Ą─┴„äėąį▓╗ūŃŻ¼ī¦ų┬┴„äėąįęńārŲ½Ė▀ĪŻ

M2Ė▀▓╗Ą╚ė┌žøÄ┼┘HųĄē║┴”┤¾ĪŻųąć°M2ųąĄ─Ī░═ŌģRš╝┐ŅĪ▒▒╚└²▌^Ė▀Ż¼įŁę“╩Ū│÷┐┌Ēś▓Ņī¦ų┬═ŌģR┴„╚ļųąć°Ż¼Ų╚╩╣čļąą▒╗äė╬³╝{═ŌģRČ°═ČĘ┼╗∙ĄAžøÄ┼ĪŻ╚ń╣¹öU┤¾╚╦├±Ä┼Ą─┴„═©ĘČć·Å─ć°ā╚(n©©i)ĄĮ╚½Ū“Ż¼ŅÉ▒╚╣╔ÖÓ(qu©ón)Ęųų├Ė─Ė’Ę©╚╦╣╔╚½┴„═©Ą╚Ż¼╚╦├±Ä┼Ī░╣└ųĄĪ▒╦«ŲĮīó▀Mę╗▓Į╠ßĖ▀ĪŻ

«öŪ░├└į¬┴„äėąį▀^┤¾Ż©ū„×ķų¦ĖČžøÄ┼Ż¼├└į¬š╝╚½Ū“▒╚ųž48.46%Ż¼ū„×ķā”éõžøÄ┼Ż¼š╝╚½Ū“57.8%Ż®Ż¼Č°Ūę─┐Ū░├└ć°Õ^Č©├└į¬Īó├└ć°Č╠Ų┌é∙╚»╝░Č©Ų┌┤µå╬Ą─ĘĆ(w©¦n)Č©Ä┼ęÄ(gu©®)─Żėų╩Ū╚½Ū“ūŅ┤¾Ż¼ī¦ų┬├└į¬┴„äėąį▀^┤¾Ż¼«ģŠ╣├└ć°Ą─GDPš╝╚½Ū“▒╚ųž×ķ26%ĪŻę“┤╦Ż¼┼õų├▀^ČÓĄ─├└į¬╗“├└į¬┘Y«a(ch©Żn)Ż¼╚▌ęū▒╗├└į¬ą┼ė├Įē╝▄ĪŻōQčįų«Ż¼▀^Ą═Ą─┴„äėąį╚▌ęūī¦ų┬ģR┬╩Ą═╣└Ż¼▀^Ė▀Ą─┴„äėąįätī¦ų┬ģR┬╩Ė▀╣└Ż¼─┐Ū░├└į¬Š═ī┘ė┌ģR┬╩Ė▀╣└ĀŅæB(t©żi)ĪŻ

«öŪ░╩Ū╝ė╦┘╚╦├±Ä┼ć°ļH╗»Ą─║├ĢrÖCĪŻÅ─═Ō▓┐Łh(hu©ón)Š│┐┤Ż¼├└į¬ųĖöĄ(sh©┤)▓©äėŽ┬ąąŻ¼├└ć°é∙äšē║┴”╔Ž╔²Ż¼├└į¬▒▄ļUī┘ąį╚§╗»ĪŻÅ─ūį╔Ē░l(f©Ī)š╣┐┤Ż¼Ų¾śI(y©©)│÷║ŻÄ¦äė╚╦├±Ä┼Ī░ū▀│÷╚źĪ▒Ż¼┐ńŠ│śI(y©©)äšųą╚╦├±Ä┼╩╣ė├├„’@į÷╝ėŻ¼└¹┬╩╦«ŲĮ▌^Ą═ėąų·ė┌╚╦├±Ä┼╚┌┘YžøÄ┼╣”─▄į÷ÅŖĪŻ

Į©ūh▀Mę╗▓ĮöU┤¾┘Y▒Š┘~æ¶Ą─ķ_Ę┼Č╚Ż¼═¼ĢrĮoŲ¾śI(y©©)║═Šė├±▓┐ķT╠ß╣®ōQģR▒Ń└¹ĪŻį┌ć°ā╚(n©©i)īŹśI(y©©)═Č┘Y╗žł¾┬╩Ž┬ĮĄĪó▓┐ĘųąąśI(y©©)«a(ch©Żn)─▄▀^╩ŻĄ─Ūķą╬Ž┬Ż¼ųąć°Ų¾śI(y©©)║═┘Y▒ŠČ╝Š▀ėą│÷║ŻīżŪ¾Ė▀╗žł¾║═┼õų├╚½Ū“ā×(y©Łu)┘|(zh©¼)┘Yį┤Ą─ąĶŪ¾ĪŻė╚Ųõ┐╔ęį┐╝æ]ļU┘Y╝░B(y©Żng)└ŽĮĄ╚│÷║ŻĪŻ

蹊┐═Ųäė╚╦├±Ä┼ĘĆ(w©¦n)Č©Ä┼┴óĘ©ĪŻčąŠ┐į┌ę╗Č©ĘČć·ā╚(n©©i)Ż©╚ńļx░ČĪóūį┘Q(m©żo)ģ^(q©▒)Ą╚Ż®Īóę╗Č©Ą─śI(y©©)äšł÷Š░ā╚(n©©i)Ż©╚ńĪ░ę╗Ħę╗┬ĘĪ▒┐ńŠ│┘Q(m©żo)ęūĪó┤¾ū┌╔╠ŲĘ╚╦├±Ä┼ĮY(ji©”)╦ŃĄ╚Ż®įć³c╚╦├±Ä┼ĘĆ(w©¦n)Č©Ä┼Ż¼▓óų▓Į═Ļ╔ŲŽÓĻP▒O(ji©Īn)╣▄ųŲČ╚ūŅĮK╔Ž╔²×ķĘ©┬╔ĪŻ

╚╦├±Ä┼▀mČ╚╔²ųĄīóę╗Č©│╠Č╚╔ŽĮĄĄ═ī”ė┌─ĻČ╚GDPį÷╦┘Ą─Ž┬Ž▐ę¬Ū¾Ż¼▒▄├Ō▀^ČÓ═©▀^═Č┘YĪ░┐ņūā┴┐Ī▒└ŁäėĮø(j©®ng)Ø·į÷ķLŻ¼ėąų·ė┌Įø(j©®ng)Ø·ĮY(ji©”)śŗ(g©░u)▐D(zhu©Żn)ą═ĪŻ

╚╦├±Ä┼ć°ļH╗»ėą└¹ė┌ųąć°Ų¾śI(y©©)ū÷┤¾ū÷ÅŖŻ¼╝╚─▄╬³ę²Š│═Ō┘YĮ┴„╚ļA╣╔╩ął÷Ż¼ę▓┐╔ų·┴”Ų¾śI(y©©)║Ż═Ō▓ó┘Åęį½@╚ĪĻPµI┘Yį┤ĪŻ

«ö╚╗Ż¼╚╦├±Ä┼╔²ųĄ┐╔─▄ī”│÷┐┌ėąę╗Č©žō├µė░ĒæŻ¼Ą½┐é¾wüĒšf└¹┤¾ė┌▒ūĪŻ╚╦├±Ä┼╔²ųĄī”ė┌│÷┐┌Ą─ė░Ēæ┤µį┌£■║¾ą¦æ¬Ż¼┘Q(m©żo)ęū┘|(zh©¼)┴┐╠ß╔²Īó«a(ch©Żn)śI(y©©)µ£╣®æ¬µ£ā×(y©Łu)ä▌īóėąų·ė┌£p▌p╚╦├±Ä┼╔²ųĄĄ─▓╗└¹ė░ĒæŻ¼╚╦├±Ä┼╔²ųĄėą└¹ė┌▓┐Ęų▀M┐┌š╝▒╚▌^Ė▀Ą─ąąśI(y©©)ĪŻ«öŪ░╚╦├±Ä┼ć°ļH╗»╦«ŲĮĪ¬Ī¬┼cųąć°Įø(j©®ng)Ø·╚½Ū“ė░Ēæ┴”▓╗ŽÓŲź┼õ

Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)Ż¼2024─Ļųąć°GDPęÄ(gu©®)─Ż×ķ18.9╚fā|├└į¬Ż¼┼┼├¹Ą┌Č■Ż¼╝sš╝╚½Ū“GDPĄ─18%ū¾ėęĪŻĄ½╚╦├±Ä┼į┌═ŌģRĮ╗ęūĪóć°ļHų¦ĖČĪó┘Q(m©żo)ęū╚┌┘YĪóā”éõžøÄ┼Ą╚ĘĮ├µĄ─ć°ļHš╝▒╚▀hĄ═ė┌Įø(j©®ng)Ø·¾w┴┐š╝▒╚ĪŻ

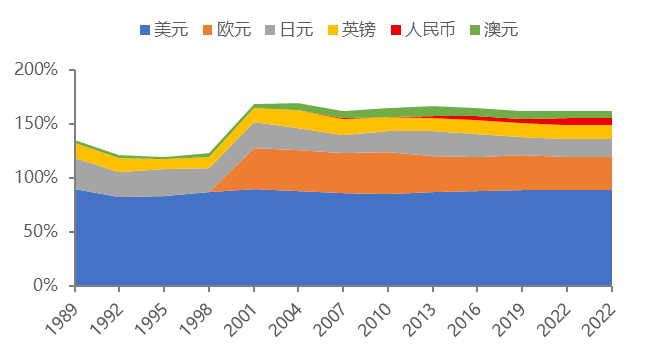

łD1 Įø(j©®ng)Ø·¾w┴┐┼c╚╦├±Ä┼╣”─▄š╝▒╚Ż©%Ż®

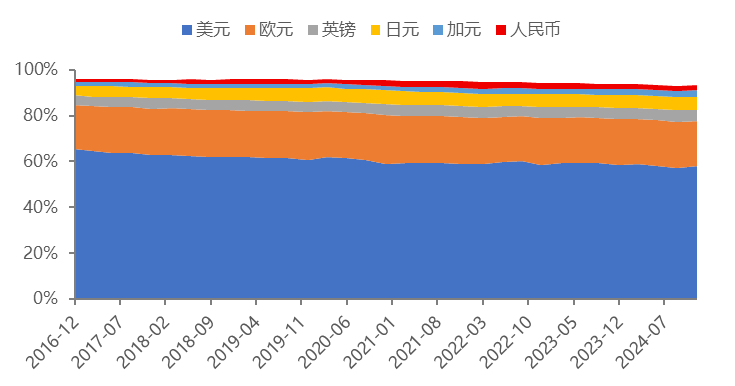

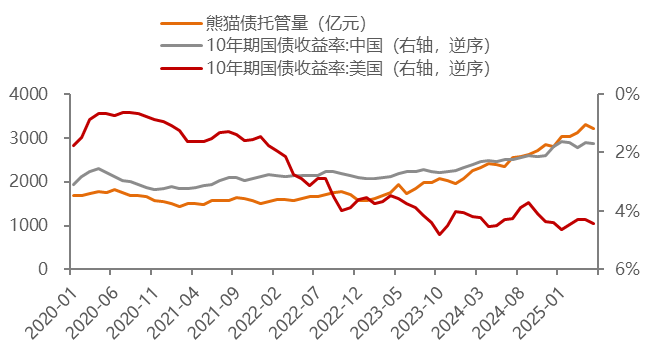

ć°ļHų¦ĖČĘĮ├µŻ¼╚╦├±Ä┼ų¦ĖČĮY(ji©”)╦Ń▒╚└²╣└ėŗį┌8%ū¾ėęĪŻĖ∙ō■(j©┤)Łh(hu©ón)Ū“ŃyąąĮ╚┌ļŖą┼ģf(xi©”)Ģ■Ż©SWIFTŻ®├┐į┬╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼2025─Ļ5į┬╚╦├±Ä┼į┌ć°ļHų¦ĖČųąĄ─š╝▒╚āH×ķ2.89%Ż¼ĮĄų┴Ą┌┴∙┤¾ų¦ĖČžøÄ┼ĪŻūŅĮ³ę╗Č╬ĢrķgŻ¼╚╦├±Ä┼Ą─ć°ļHų¦ĖČš╝▒╚ėą╦∙▓©äėŻ¼Å─ūŅĖ▀³c4.7%Ż©2024─Ļ7į┬Ż®▓©äėŽ┬ĮĄŻ¼╠žäe╩Ū2025─Ļ3-5į┬│÷¼F(xi©żn)┴╦▀B└m(x©┤)3éĆį┬Ž┬ĮĄŻ¼┼┼├¹ę▓Å─Ą┌╦─╬╗Ž┬ĮĄų┴Ą┌┴∙╬╗Ż¼Ž╚║¾▒╗╚šį¬║═╝ėį¬│¼▀^ĪŻ

łD3 ų„꬞øÄ┼į┌ć°ļHų¦ĖČųąĄ─š╝▒╚Ż©%Ż®

▓╗▀^╚╦├±Ä┼ų¦ĖČ┤µį┌Ąžė“ĘĮ├µ▌^×ķ¬MąĪĄ─å¢Ņ}Ż¼╝┤╚╦├±Ä┼ć°ļHų¦ĖČų„ę¬░l(f©Ī)╔·į┌ŽŃĖ█Ż¼š╝▒╚│¼▀^7│╔ĪŻ

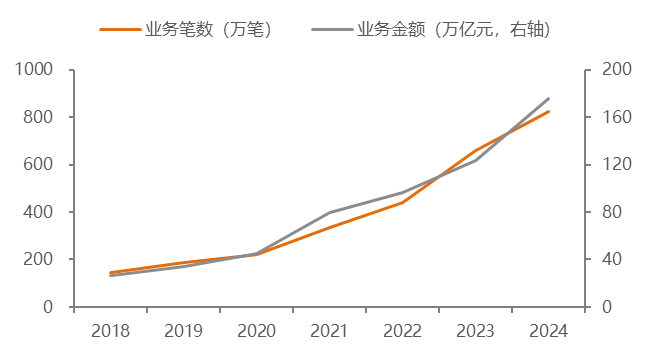

łD524─Ļ─®ļx░Č╩ął÷╚╦├±Ä┼ų¦ĖČĄ─Ąžė“Ę▌Ņ~

ūóŻ║žøÄ┼╗źōQęÄ(gu©®)─Ż×ķ╚╦├±Ńyąą┼cŲõ╦¹ć°╝ꯩĄžģ^(q©▒)Ż®║×╩Ą─ļp▀ģ▒ŠÄ┼╗źōQģf(xi©”)ūhųą╝sČ©Ą─┐╔╩╣ė├Ą─╗źōQĮŅ~Ą─╔ŽŽ▐┐éŅ~ĪŻ

┘Q(m©żo)ęū╚┌┘YĘĮ├µŻ¼Ė∙ō■(j©┤)SWIFTöĄ(sh©┤)ō■(j©┤)Ż¼2024─Ļ─®╚╦├±Ä┼į┌┘Q(m©żo)ęū╚┌┘YųąĄ─š╝▒╚×ķ5.98%Ż¼╩ŪĄ┌╚²┤¾┘Q(m©żo)ęū╚┌┘YžøÄ┼ĪŻ

łD7 ų„꬞øÄ┼į┌┘Q(m©żo)ęū╚┌┘YųąĄ─š╝▒╚Ż©%Ż®

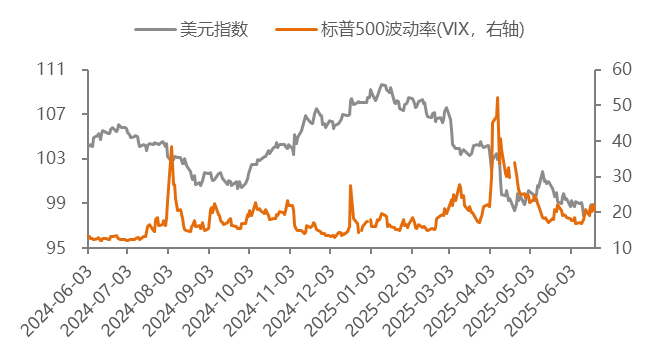

═©▀^ęį╔ŽöĄ(sh©┤)ō■(j©┤)Ęų╬÷Ż¼▓╗ļy░l(f©Ī)¼F(xi©żn)╚╦├±Ä┼Ą─ć°ļH╗»│╠Č╚┤_īŹį┌▓╗öÓ╠ßĖ▀Ż¼Ą½╚į┬õ║¾ė┌╬ęć°GDPĄ─į÷╦┘ĪŻū„×ķ╚½Ū“Ą┌Č■┤¾Įø(j©®ng)Ø·¾wŻ¼╬ęć°Ų¾śI(y©©)į┌║Ż═ŌĮø(j©®ng)ĀIśI(y©©)䚥─╩š╚ļš╝▒╚▀Ć▒╚▌^Ą═Ż¼╚▒Ę”┤¾ą═Ą─┐ńć°Ų¾śI(y©©)Ż╗▒M╣▄╔╠ŲĘ│÷┐┌Ą─╚½Ū“š╝▒╚ķLŲ┌ŠS│ųĄ┌ę╗Ż¼Ą½▀@┼cÄū░┘─ĻŪ░į┌Ńy▒Š╬╗ųŲŽ┬×ķ┴╦½@╚ĪĖ³ČÓĄ─░ūŃyČ°┤¾┴┐│÷┐┌Ą─äėÖC╩ŪʱėąŽÓ╦Ųų«╠ÄŻ┐

ųąć°═ŌģRā”éõ╚½Ū“Ą┌ę╗Ż¼│÷┐┌Ņ~ę▓╩ŪķLŲ┌▒Ż│ųĄ┌ę╗ĪŻ│÷┐┌Ēś▓ŅęÄ(gu©®)─Ż╚ń┤╦ų«┤¾Ż¼┐╔─▄┼c╚╦├±Ä┼ø]ėą│╔×ķ╚½Ū“Ą─Ī░ė▓═©žøĪ▒ėąĻPĪŻ╚ń╣¹─▄╝ė╦┘╚╦├±Ä┼ć°ļH╗»Ż¼╩╣Ą├╚╦├±Ä┼│╔×ķė▓═©žø─žŻ┐┐╔─▄Ģ■ī”Ų¾śI(y©©)Ą─═Č┘Y║═Šė├±Ž¹┘Mąą×ķĦüĒ▌^┤¾ė░ĒæĪŻĄ½╚╦├±Ä┼│╔×ķė▓═©žøų┴╔┘ėą└¹ė┌ųąć°Įø(j©®ng)Ø·Ė³╝ėķ_Ę┼Īóć°ā╚(n©©i)Ų¾śI(y©©)į┌╚½Ū“═Č┘YĖ³╝ė▒Ń└¹Īóć°ā╚(n©©i)═Č┘Yš▀┘Y«a(ch©Żn)┼õų├ĮM║ŽĖ³╝ė║Ž└ĒŻ¼ųąć°Įø(j©®ng)Ø·į÷ķL┘|(zh©¼)┴┐ę▓Ģ■Ė³Ė▀ĪŻ╚╦├±Ä┼╝ė╦┘ć°ļH╗»Ī¬Ī¬Š┐Š╣īó╔²ųĄ▀Ć╩Ū┘HųĄŻ┐

2025─Ļų«Ū░Ż¼╩ął÷Ųš▒ķŅAŲ┌╚╦├±Ä┼├µ┼R┘HųĄē║┴”ĪŻĄ½╠ž└╩Ųš╔Ž┼_ų«║¾ų„Åł├└į¬┘HųĄŻ¼Ūę├└į¬ųĖöĄ(sh©┤)▓╗öÓŽ┬ąąŻ¼╚╦├±Ä┼▒╗äė╔²ųĄĪŻ─Ū├┤Ż¼╚╦├±Ä┼Ą─┘HųĄŅAŲ┌╩Ūʱ║Ž└Ē─žŻ┐Å─▀^╚ź35─Ļ┐┤Ż¼Äū║§╦∙ėą░l(f©Ī)š╣ųąć°╝ęĄ─žøÄ┼ī”├└į¬Č╝╩Ū┘HųĄĄ─Ż¼Ūę┤¾▓┐Ęų░l(f©Ī)▀_Įø(j©®ng)Ø·¾wī”├└į¬ę▓╩Ū┘HųĄĄ─ĪŻ▀@╚▌ęūĮo┤¾╝ęįņ│╔ę╗ĘNÕeėXŻ¼╦Ų║§░l(f©Ī)š╣ųąć°╝ęžøÄ┼ų╗ėą┘HųĄę╗Śl┬ĘĪŻĄ½╩┬īŹ╔Ž╬ęć°2005─ĻģRĖ─║¾Ż¼╚╦├±Ä┼ī”├└į¬▀B└m(x©┤)Š┼─Ļ╔²ųĄĪŻšf├„┘HųĄ╗“╔²ųĄĖ³ČÓ╩Ūė╔╩ął÷╣®ąĶĻPŽĄøQČ©Ą─ĪŻ

łD9 1990─Ļų┴Į±┤¾▓┐Ęųć°╝ęžøÄ┼ī”├└į¬┘HųĄ

▒Ē2 2024─ĻŲĮŠ∙╩ął÷ģR┬╩┼cPPPģR┬╩▒╚▌^

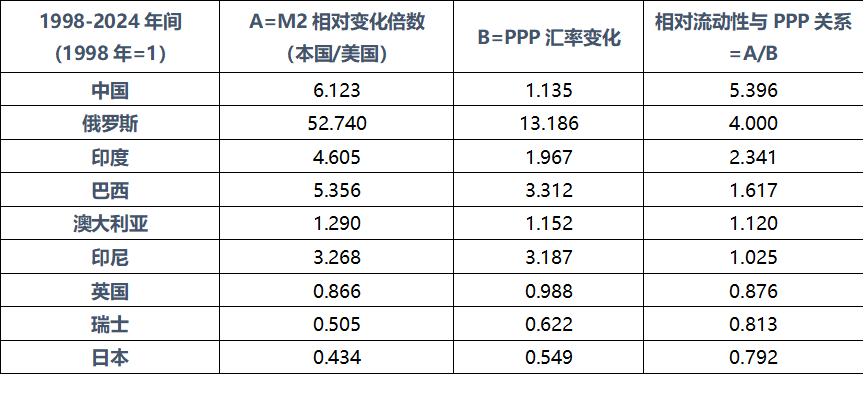

Å─╔Ž▒Ēųą▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼░l(f©Ī)š╣ųąć°╝ęĄ─A/BŲš▒ķ▒╚▌^Ė▀Ż¼░l(f©Ī)▀_ć°╝ęĄ─A/Bät▒╚▌^Ą═ĪŻ▀@╩Ū╩▓├┤įŁę“─žŻ┐ė╚Ųõ╩Ūųąć°Ż¼žøÄ┼ęÄ(gu©®)─Ż╚ń┤╦┤¾Ż¼Ą½╬’ār╦«ŲĮģs─Ū├┤Ą═ĪŻ╣Pš▀į°į┌9─ĻŪ░░l(f©Ī)▒Ē▀^ę╗Ų¬ĪČųąć°╩ĮžøÄ┼äō(chu©żng)įņ┼c┘Y«a(ch©Żn)ārĖ±▓©äėĪĘŻ¼ĮŌßī┴╦įō¼F(xi©żn)Ž¾ĪŻ▓óŅAčįļSų°Ę┐Ąž«a(ch©Żn)ķLų▄Ų┌Ą─Ž┬ąąŻ¼M2į÷╦┘Ģ■Ę┼ŠÅŻ¼žøÄ┼äō(chu©żng)įņ─▄┴”ę▓Ģ■£p╚§ĪŻę“┤╦Ż¼▓╗─▄║åå╬═Ųī¦│÷M2įĮ┤¾Ż¼žøÄ┼┘HųĄē║┴”įĮ┤¾Ą─ĮY(ji©”)šōĪŻš²╚ńCPI┼cM2ę▓ø]ėą│╩¼F(xi©żn)š²ŽÓĻPę╗śėĪŻ

Č°ŪęŻ¼╩Ūʱę“×ķ▒ŠÄ┼ė╔ė┌╚▒Ę”ć°ļH┴„äėąįŻ¼Ę┤Č°Ų╚╩╣M2ęÄ(gu©®)─Ż▓╗öÓöU┤¾─žŻ┐╚ńųąć°M2ųąĄ─Ī░═ŌģRš╝┐ŅĪ▒▒╚└²▌^Ė▀Ż¼įŁę“╩Ū│÷┐┌Ēś▓Ņī¦ų┬═ŌģR┴„╚ļųąć°Ż¼Ų╚╩╣čļąą▒╗äė╬³╝{═ŌģRČ°═ČĘ┼╗∙ĄAžøÄ┼ĪŻĘ┤▀^üĒŻ¼╚ń╣¹╚╦├±Ä┼═Ļ╚½ć°ļH╗»┴╦Ż¼čļąąŠ═ø]ėą▒žę¬į÷╝ė═ŌģRā”éõŻ¼ŽÓĘ┤┐╔ęį£p╔┘═ŌģRā”éõŻ¼╩╣Ą├M2┐é┴┐╗“į÷╦┘Ž┬ĮĄĪŻ

ōQčįų«Ż¼╚ń╣¹öU┤¾╚╦├±Ä┼Ą─┴„═©ĘČć·Å─ć°ā╚(n©©i)ĄĮ╚½Ū“Ż¼─Ū├┤Ż¼╚╦├±Ä┼ė╔ė┌┴„═©ĘČć·öU┤¾Ż¼ŲõĪ░╣└ųĄĪ▒╦«ŲĮät▀Mę╗▓Į╠ßĖ▀ĪŻ└²╚ń2006─ĻA╣╔╩ął÷Ą─╣╔ÖÓ(qu©ón)Ęųų├Ė─Ė’Ż¼Ę©╚╦╣╔īŹ¼F(xi©żn)╚½┴„═©Ż¼Ųõ╣╔ārŠ∙┤¾Ę∙╔ŽØqĪŻėų╚ńŻ¼į┌ėŗäØĮø(j©®ng)Ø·Ģr┤·Ż¼╚½ć°╝ZŲ▒▒╚ĄžĘĮ╝ZŲ▒Ė³ųĄÕXŻ¼▒M╣▄Č╝┐╔ęįōQĄĮ═¼śėĄ─╝Z╩│Ż¼Ą½╚½ć°╝ZŲ▒ōQ╝ZĖ³ĘĮ▒ŃŻ¼ę“×ķ┴„═©ĘČć·ÅVĪŻ

Įø(j©®ng)Ø·īW╝ęMenzieChinn║═HiroItoį┌2006─ĻŠÄųŲ┴╦Chinn-ItoųĖöĄ(sh©┤)Ż¼▓ó▓╗öÓ▀Mąą═Ļ╔ŲĪŻįōųĖöĄ(sh©┤)ų„ę¬╗∙ė┌IMFĄ─ĪČģRāČ░▓┼┼┼cģRāČŽ▐ųŲ─Ļł¾ĪĘŻ©AREAERŻ®Ż¼═©▀^ų„│╔ĘųĘų╬÷ĘĮĘ©Ą├ĄĮę╗ć°┘Y▒Š┘~æ¶ķ_Ę┼│╠Č╚Ż©║Ō┴┐Ę©ęÄ(gu©®)Ž▐ųŲ│╠Č╚Č°ĘŪīŹļH┴„äė╦«ŲĮŻ®Ż¼Ą├ĘųįĮĖ▀Ż¼ūįė╔┴„═©╦«ŲĮįĮĖ▀ĪŻ─┐Ū░Ż¼įōųĖöĄ(sh©┤)Ė³ą┬ų┴2022─ĻŻ¼Å─┘Y▒Š┘~æ¶ķ_Ę┼│╠Č╚┐┤Ż║├└ć°Īóėóć°Īó╚╩┐Īó╚š▒ŠĪó░─┤¾└¹üå>ėĪ─ß>ųąć°ĪóČĒ┴_╦╣ĪóėĪČ╚Īó░═╬„Ż¼▀@┐╔ęį×ķ╔Ž╩÷Ī░░l(f©Ī)š╣ųąć°╝ęģR┬╩▒╗Ą═╣└Ī▒Ą─ĮŌßī╠ß╣®ę└ō■(j©┤)ĪŻ

╝╚╚╗öU┤¾▒ŠÄ┼į┌╚½Ū“ķ_Ę┼Č╚║═į÷ÅŖ┴„═©ąį┐╔ęįūī▒ŠÄ┼╔²ųĄŻ¼─Ū├┤Ż¼─Ū├┤ČÓ░l(f©Ī)š╣ųąć°╝ę×ķ║╬Š═▓╗╚ź═Ų▀M▒ŠÄ┼╚½Ū“╗»─žŻ┐▀@┐╔ęįÅ─’LļUęńārĮŪČ╚╚źĘų╬÷ĪŻ

’LļUęńār=┴„äėąįęńār+ą┼ė├ęńār

┤¾▓┐ĘųųąąĪ░l(f©Ī)š╣ųąć°╝ęĄ─žøÄ┼ą┼ė├▌^▓ŅŻ©╚ńš■Šų▓╗ĘĆ(w©¦n)ĪóĮø(j©®ng)Ø·▓©äė┤¾Ą╚ę“╦žŻ®Ż¼═¼ĢrĮø(j©®ng)Ø·¾w┴┐▌^ąĪŻ¼╣╩žøÄ┼┴„äėąį▌^▓ŅŻ¼▀@Š═ī¦ų┬║▄ČÓ░l(f©Ī)š╣ųąć°╝ęžøÄ┼Ą─┴„äėąįęńār║═ą┼ė├ęńārČ╝▒╚▌^Ė▀Ż¼╣╩ę╗éĆĮø(j©®ng)Ø·¾wžøÄ┼Ą─PPPģR┬╩┼c╩ął÷ģR┬╩ų«▓ŅŻ¼ŲõīŹŠ═╩Ū’LļUęńārĪŻģR┬╩▓ŅįĮ┤¾Ż¼ęŌ╬Čų°’LļUęńārįĮĖ▀ĪŻ

ę“┤╦Ż¼ę╗ć°žøÄ┼Ą─╚½Ū“┴„äėąį╗“ą┼ė├Č╚æ¬įō┼cŲõĮø(j©®ng)Ø·¾w┴┐║═╚½Ū“Į╚┌╝░┘Q(m©żo)ęūųąĄ─Ąž╬╗ŽÓŲź┼õŻ¼╚½Ū“╣▓ėąĮ³200éĆć°╝ę║═Ąžģ^(q©▒)Ż¼─▄│╔×ķć°ļHėąė░Ēæ┴”žøÄ┼Ą─æ¬įō▓╗Ģ■│¼▀^20ĘNĪŻę▓Š═╩ŪšfŻ¼▒M╣▄▀@ą®ć°╝ęžøÄ┼Ą─PPPģR┬╩╦«ŲĮ│¼▀^ķLŲ┌╩ął÷ģR┬╩╦«ŲĮŻ¼Ą½╩ął÷ģR┬╩╦«ŲĮģsļyęį╠ß╔²ĪŻ

Ą½ųąć°╩Ū╚½Ū“Ą┌Č■┤¾Įø(j©®ng)Ø·¾wŻ¼GDPš╝╚½Ū“ĮėĮ³18%Ż¼│¼▀^ÜW├╦Ż╗│÷┐┌Ņ~š╝╚½Ū“▒╚ųž14%Ż¼ę▓╩Ūę╗“TĮ^ēmŻ¼Ą½╚╦├±Ä┼ū„×ķć°ļHĮY(ji©”)╦ŃĪóų¦ĖČĪó┘Q(m©żo)ęū╚┌┘Y║═ā”éõžøÄ┼Ą─Ę▌Ņ~Š∙ĘŪ│ŻĄ═Ż¼┼cĮø(j©®ng)┘Q(m©żo)┤¾ć°Ą─Ąž╬╗śO▓╗ŽÓĘQĪŻ┤╦═ŌŻ¼ųąć°ųąčļš■Ė«Ą─Ė▄ŚU┬╩╦«ŲĮĄ═Īóć°ėą┘Y«a(ch©Żn)Ż©░³└©═┴ĄžĪóĄV«a(ch©Żn)Īóć°Ų¾Ą╚┘Yį┤Ż®ęÄ(gu©®)─ŻŠ▐┤¾Ż¼╚╦├±Ä┼ą┼ė├Č╚Ė▀Ż¼╣╩╚╦├±Ä┼ć°ļH╗»Ą─┐šķgŠ▐┤¾Ż¼╔²ųĄ┐╔Ų┌ĪŻ«öŪ░╚╦├±Ä┼╝ė╦┘ć°ļH╗»Ī¬Ī¬Ī░¾@ļUę╗▄SĪ▒╩Ūʱ╩Ū║├ĢrÖCŻ┐

Å─═Ō▓┐Łh(hu©ón)Š│┐┤Ż¼╩▄ī”Ą╚ĻPČÉĪó├└¹É┤¾Ę©░ĖĪ󥞊ēš■ų╬ø_═╗Ą╚ČÓųžę“╦žė░ĒæŻ¼«öŪ░├└į¬ą┼ė├├„’@ū▀╚§Ż¼×ķ╚╦├±Ä┼╝ė┐ņć°ļH╗»▀M│╠ĦüĒŲ§ÖCĪŻ

├└į¬ųĖöĄ(sh©┤)▓©äėŽ┬ąąĪŻ6į┬│§├└į¬ųĖöĄ(sh©┤)ę╗Č╚Ą°ų┴97.6Ż¼äō(chu©żng)2022─ĻęįüĒą┬Ą═Ż¼▌^─Ļ│§110ęį╔ŽĄ─Ė▀³cŽ┬Ą°│¼▀^10%ĪŻÅ─č▄╔·ŲĘ╩ął÷ųąĘ┤ė│┤¾ą══ČÖCš▀┐┤Øq/┐┤Ą°ŪķŠwĄ─ųĖś╦Ī¬Ī¬ų▐ļHĮ╗ęū╦∙Ż©ICEŻ®Ą─ĘŪ╔╠śI(y©©)ąį│ųé}┐┤Ż¼ČÓŅ^│ųé}£p╔┘Īó┐šŅ^│ųé}į÷╝ėŻ¼Įžų┴2025─Ļ6į┬10╚šŻ¼├└į¬ČÓŅ^║Ž╝s«öų▄│ųé}1.7╚fÅłŻ¼▌^╚ź─Ļ─®│ųé}öĄ(sh©┤)┴┐Ž┬ĮĄ36%Ż¼╩ął÷ī”├└į¬ū▀ä▌Ą─┼ąöÓ▓╗śĘė^ĪŻĖ∙ō■(j©┤)├└Ńy├└┴ų░l(f©Ī)▓╝Ą─6į┬╚½Ū“┼cüåų▐═Č┘YĮø(j©®ng)└Ēš{(di©żo)▓ķŻ¼─┐Ū░ī”├└į¬Ą─Ą═┼õ▒╚└²ęčäō(chu©żng)Į³20─Ļą┬Ą═Ż¼59%Ą─╚½Ū“═Č┘Yš▀ŅAėŗ├└į¬į┌╬┤üĒ12éĆį┬ā╚(n©©i)īóū▀╚§ĪŻ

łD10 ├└į¬ųĖöĄ(sh©┤)Ž┬Ą°ĪóČÓŅ^£p╔┘

łD12├└é∙ęÄ(gu©®)─Ż╔Ž╔²Īó═Ōć°═Č┘Yš▀š╝▒╚Ž┬ĮĄ

«öŪ░┤µį┌├└į¬┴„äėąį▀^┤¾Ż©ū„×ķų¦ĖČžøÄ┼Ż¼├└į¬š╝╚½Ū“▒╚ųž48.46%Ż¼ū„×ķā”éõžøÄ┼Ż¼š╝╚½Ū“57.8%Ż®▀^┤¾å¢Ņ}Ż¼Č°Ūę─┐Ū░Õ^Č©├└į¬Īó├└ć°Č╠Ų┌é∙╚»╝░Č©Ų┌┤µå╬Ą─ĘĆ(w©¦n)Č©Ä┼ęÄ(gu©®)─Żėų╩Ū╚½Ū“ūŅ┤¾,ų„ę¬ėąUSDTĪóUSDCĄ╚Ż¼ęÄ(gu©®)─Ż│¼▀^2Ū¦ā|├└į¬Ż¼š╝╚½Ū“ĘĆ(w©¦n)Č©Ä┼▒╚ųž│¼▀^80%Ż¼ī¦ų┬├└į¬┴„äėąį▀^┤¾ĪŻ«ģŠ╣├└ć°Ą─GDPš╝╚½Ū“▒╚ųž×ķ26%ĪŻę“┤╦Ż¼┼õų├▀^ČÓĄ─├└į¬╗“├└į¬┘Y«a(ch©Żn)Ż¼╚▌ęū▒╗├└į¬ą┼ė├Įē╝▄ĪŻōQčįų«Ż¼▀^Ą═Ą─┴„äėąį╚▌ęūī¦ų┬ģR┬╩Ą═╣└Ż¼▀^Ė▀Ą─┴„äėąįätī¦ų┬ģR┬╩Ė▀╣└Ż¼─┐Ū░├└į¬Š═ī┘ė┌ģR┬╩Ė▀╣└ĀŅæB(t©żi)ĪŻ

Å─ūį╔Ē░l(f©Ī)š╣┐┤Ż¼ųąć°Ų¾śI(y©©)│÷║ŻęÄ(gu©®)─Ż┤¾Ę∙╔Ž╔²Ż¼ī”╚╦├±Ä┼┐ńŠ│╩šĖČĪó╚╦├±Ä┼╚┌┘YąĶŪ¾Ą╚┤¾Ę∙į÷╝ėŻ¼╚╦├±Ä┼Ą─ć°ļH╩╣ė├ł÷Š░Ė³╝ėžSĖ╗Ż¼×ķ╚╦├±Ä┼ć°ļH╗»Ä¦üĒŠ▐┤¾ąĶŪ¾ĪŻ

Ų¾śI(y©©)ī”═Ōų▒Įė═Č┘Y(ODI)Ħäė╚╦├±Ä┼Ī░ū▀│÷╚źĪ▒ĪŻ2023─Ļė├ė┌ī”═Ōų▒Įė═Č┘YĄ─╚╦├±Ä┼┐ńŠ│╩šĖČĮŅ~×ķ2.6╚fā|į¬Ż¼▒M╣▄Į^ī”ęÄ(gu©®)─Ż▓╗┤¾Ż¼Ą½į÷ķLä▌Ņ^┴╝║├Ż¼2017─ĻęįüĒ─ĻŠ∙Å═║Žį÷╦┘▀_33.6%Ż¼į÷╦┘┐ņė┌═¼Ų┌ė├ė┌žø╬’┘Q(m©żo)ęūĄ─╚╦├±Ä┼┐ńŠ│╩šĖČĪŻļSų°│÷║ŻŲ¾śI(y©©)Ī░ī”═Ō═Č┘YĪ¬Ī¬įOéõ▓╔┘ÅĪ¬Ī¬╔·«a(ch©Żn)Įø(j©®ng)ĀIĪ¬Ī¬└¹ØÖģR╗žĪ▒Ą╚µ£Śl┤“═©Ż¼īó▀Mę╗▓ĮĦäėĮø(j©®ng)│ŻĒŚ─┐║═┘Y▒ŠĒŚ─┐Ą─╚╦├±Ä┼┐ńŠ│╩šĖČĪŻ┐╔┼c┤╦╗ź×ķėĪūCĄ─╩ŪŻ¼Į³─ĻüĒŻ¼╬ęć°ŃyąąśI(y©©)ī”═Ō┘Y«a(ch©Żn)ųąĄ─╚╦├±Ä┼┘Y«a(ch©Żn)▒╚ųž├„’@╔Ž╔²Ż¼Å─2015─Ļ─®Ą─8%╔Ž╔²ų┴29%Ż¼Č°├└į¬┘Y«a(ch©Żn)š╝▒╚ätė╔73%Ž┬ĮĄų┴51%ĪŻ2024─Ļ─®Ż¼╬ęć°ŃyąąśI(y©©)ī”═Ō┘Y«a(ch©Żn)1.6╚fā|├└į¬Ż¼Ųõųą┤µ┘J┐Ņ┘Y«a(ch©Żn)š╝60%Ż╗┤µ┘J┐Ņųą╚╦├±Ä┼┘Y«a(ch©Żn)š╝▒╚▀_35%Ż¼Ė▀ė┌š¹¾wī”═Ō┘Y«a(ch©Żn)ųą╚╦├±Ä┼┘Y«a(ch©Żn)š╝▒╚ĪŻ

łD14 ė├ė┌ODIĄ─╚╦├±Ä┼┐ńŠ│╩šĖČį÷ķL├„’@

«öŪ░Crypto’LŲįŲė┐Ż¼ūŅĮ³╚½Ū“ėųŽŲŲĘĆ(w©¦n)Č©Ä┼└╦│▒ĪŻĘĆ(w©¦n)Č©Ä┼ėą└¹ė┌╠ßĖ▀ī”欞øÄ┼Ą─┴„äėąįŻ¼žøÄ┼Ą─╣®Įoīó┤¾Ę∙į÷╝ėĪŻę“┤╦Ż¼į┌╔╠śI(y©©)ÖCśŗ(g©░u)╝Ŗ╝Ŗ░l(f©Ī)ąąĘĆ(w©¦n)Č©Ä┼Ą─└╦│▒Ž┬Ż¼╚½Ū“žøÄ┼¾wŽĄ├µ┼Rųžśŗ(g©░u)Ą─ÖCĢ■Ż¼╬ęć°æ¬įōūźūĪ▀@ę╗Üv╩ĘÖCė÷Ż¼┤¾Ę∙╠ß╔²╚╦├±Ä┼į┌ć°ļHų¦ĖČĪóĮY(ji©”)╦ŃĪó╚┌┘Y║═ā”éõųąĄ─▒╚ųžĪŻ╝ė┐ņ╚╦├±Ä┼ģRĖ─▓ĮĘźĄ─┐“╝▄ąįĮ©ūhę╗╩Ū▀Mę╗▓ĮöU┤¾┘Y▒Š┘~æ¶ķ_Ę┼Č╚ĪŻ

IMFį┌2024─ĻĪČĄ┌╦─Śl┐Ņ┤Ķ╔╠ł¾ĖµĪĘųąųĖ│÷Ż¼Ī░ųąć°«öŠų═©▀^Ę┼īÆ┘Y▒Š┴„äė║═║å╗»═Ō┘Y═Č┘Y│╠ą“Ż¼╠ß╔²┴╦╚╦├±Ä┼┘Y«a(ch©Żn)Ą─┐╔½@Ą├ąįĪ▒ĪŻĮ©ūhį┌’LļU┐╔┐žĄ─Ū░╠ߎ┬Ż¼▀Mę╗▓Įā×(y©Łu)╗»║ŽĖ±Š│═Ō═Č┘Yš▀╣▄└ĒųŲČ╚║═£╩╚ļĘ■䚯¼śŗ(g©░u)Į©Įy(t©»ng)ę╗Ą─╔ĻšłīÅ┼·┐“╝▄Ż¼▀m«öĪ░╝ėīÆĪ▒╗“Ī░┤“═©Ī▒╔Ž╩÷Ė„ŅÉ┐ńŠ│╣▄Ą└Ż¼įć³cŠ│═Ō═Č┘Yš▀═©▀^å╬ę╗┘~æ¶īŹ¼F(xi©żn)ī”Ė„ŅÉ┐ńŠ│╗ź┬ō(li©ón)╗ź═©ÖCųŲĄ─═Č┘YŻ¼╠ßĖ▀┘YĮ╩╣ė├ą¦┬╩ĪŻ

▀Mę╗▓Į═Ųäė┘Y▒Š╩ął÷Ė▀╦«ŲĮķ_Ę┼ĪŻĮ³─ĻüĒŻ¼ļSų°£¹╔ŅĖ█═©Īóé∙╚»═©Īó╗źōQ═©Īó┐ńŠ│└Ēžö═©Ą╚╗ź┬ō(li©ón)╗ź═©Ū■Ą└ŽÓ└^ķ_═©▓óā×(y©Łu)╗»Ż¼Ńyąąķg╩ął÷ų▒Įė═Č┘YĪóQFII/RQFIIųŲČ╚Ą╚Ž▐ųŲ▓╗öÓĘ┼ķ_Ż¼Į╚┌╩ął÷Ī░╣▄Ą└╩Įķ_Ę┼Ī▒┼cĪ░ųŲČ╚ą═ķ_Ę┼Ī▒╣▓═¼═Ų▀MŻ¼Š│═Ō═Č┘Yš▀│ųėąį┌░Č╚╦├±Ä┼┘Y«a(ch©Żn)Ą─═ŠÅĮĖ³╝ėČÓį¬Īó╩ų└m(x©┤)Ė³╝ė▒Ń└¹ĪŻ

═¼ĢrŻ¼žSĖ╗’LļU╣▄└Ē║═ī”ø_╣żŠ▀Ż¼ėąą“Ę┼ķ_Š│═Ō═Č┘Yš▀ģó┼cŲ┌ÖÓ(qu©ón)Ų┌žøĄ╚č▄╔·ŲĘ╩ął÷Ą─Ž▐ųŲĪŻ╠ßĖ▀ī”╚½Ū“ā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)Ą─┼õų├▒╚└²ĪŻ

ī”ć°ā╚(n©©i)═Č┘Yš▀Č°čįŻ¼▓╗Ę┴▀Mę╗▓ĮöU┤¾į╩įSŲõ═Č┘YĄ─ĘČć·ĪŻÅ─▀^╚ź10─ĻĄ─╚½Ū“ų„ę¬╣╔ųĖĄ─╩šęµŪķør┐┤Ż¼£¹╔Ņ300ųĖöĄ(sh©┤)(3942.7620, 6.68, 0.17%)─ĻŠ∙╗žł¾┬╩1.1%Ż¼├„’@Ą═ė┌ś╦Ųš500Ż©11.1%Ż®ĪóėĪČ╚NIFTY50Ż©11.1%Ż®Īó╚šĮø(j©®ng)225Ż©8.6%Ż®ĪóĄ┬ć°DAXŻ©7.3%Ż®ĪŻ╚¶ę¬Ė³║├īŹ¼F(xi©żn)┘Y«a(ch©Żn)▒ŻųĄį÷ųĄŻ¼æ¬įōīó┘YĮ┼õų├ĄĮ╚½Ū“═Č┘Y╗žł¾┬╩Ė▀Ą─ĄžĘĮĪŻ

▒╚╚ńŻ¼╚½Ū“ūŅ┤¾B(y©Żng)└ŽĮĪ¬Ī¬╚š▒Šš■Ė«B(y©Żng)└Ž═Č┘Y╗∙ĮŻ©GPIFŻ®Į³─ĻüĒ│ų└m(x©┤)į÷╝ė║Ż═Ō┘Y«a(ch©Żn)┼õų├▒╚└²Ż¼─┐Ū░ć°ā╚(n©©i)╣╔Ų▒Īó═Ōć°╣╔Ų▒Īóć°ā╚(n©©i)é∙╚»║══Ōć°é∙╚»Ė„š╝25%Ż¼Įžų┴2024─Ļ─®Ż¼GPIF╣▄└Ē┘Y«a(ch©Żn)ęÄ(gu©®)─Ż258.69╚fā|╚šį¬Ż©╝s║Ž1.73╚fā|├└į¬Ż®Ż¼Ųõųą├└ć°╩ŪūŅ┤¾Ą─║Ż═Ō┘Y«a(ch©Żn)─┐Ą─ĄžŻ¼┼õų├ė┌├└ć°Ą─┘Y«a(ch©Żn)š╝▒╚Į³30%ĪŻ

ī”▒╚╬ęć°Ą─ŪķørŻ¼Įžų┴5į┬─®Ż¼╬ęć°QDII═Č┘YŅ~Č╚āH1677.89ā|├└į¬Ż¼Ųõųą▒ŻļUŅÉāH╝s400ā|├└į¬Ż╗▒ŻļU┘Y╣▄śI(y©©)ģf(xi©”)Ģ■š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ─®▒ŻļUśI(y©©)Š│═Ō═Č┘Yš╝ąąśI(y©©)┐é┘Y«a(ch©Żn)▒╚└²āH1.59%ĪŻ×ķ▀Mę╗▓Į╠ßĖ▀▒ŻļU┘YĮ═Č┘Y╗žł¾┬╩Ż¼Į©ūhöU┤¾┘Y▒Š┘~æ¶ķ_Ę┼Ż¼į╩įSļU┘Y▀mČ╚į÷┼õ║Ż═Ōā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)ĪŻ

łD16▀^╚ź10─Ļų„ę¬╣╔ųĖ─ĻČ╚ØqĄ°Ę∙Ż©%Ż®

║▄├„’@Ż¼├└ć°└¹ė├├└į¬Ą─╠žÖÓ(qu©ón)Ž“╚½Ū“š„╩šĪ░ĶTÄ┼ČÉĪ▒Ż¼═¼Ģr└¹ė├├└į¬Ą─śO║├┴„äėąįüĒŠS│ų├└į¬Ą─ÅŖä▌Ąž╬╗║═Ė▀╣└ųĄĪŻĄ½Ę▓╩┬Č╝╩Ūėą└¹ėą▒ūŻ¼├└į¬Ė▀╣└ųĄę▓ī¦ų┬┴╦├└ć°Ą─Š▐Ņ~žöš■│Óūų║═┘Q(m©żo)ęū│ÓūųŻ¼▀MČ°ėųė░ĒæĄĮ├└é∙║═├└į¬Ą─ą┼ė├ĪŻū„×ķ╚½Ū“Ą┌Č■┤¾Įø(j©®ng)Ø·¾wŻ¼╚╦├±Ä┼▓╗ąĶę¬▀^┤¾Ą─┴„äėąįŻ¼ų╗ąĶę¬īó┴„äėąį╠ßĖ▀ų┴┼cųąć°Įø(j©®ng)Ø·¾w┴┐ŽÓ▒╚┼õ╝┤┐╔ĪŻ

ę“┤╦Ż¼š{(di©żo)š¹═ŌģRā”éõī”æ¬Ą─┘Y«a(ch©Żn)ĮY(ji©”)śŗ(g©░u)ęč│╔×ķ«öäšų«╝▒ĪŻ╚╦├±Ä┼╝ė╦┘ć°ļH╗»Ī¬Ī¬ėąų·ė┌═Ų▀Mųąć°Įø(j©®ng)Ø·▐D(zhu©Żn)ą═

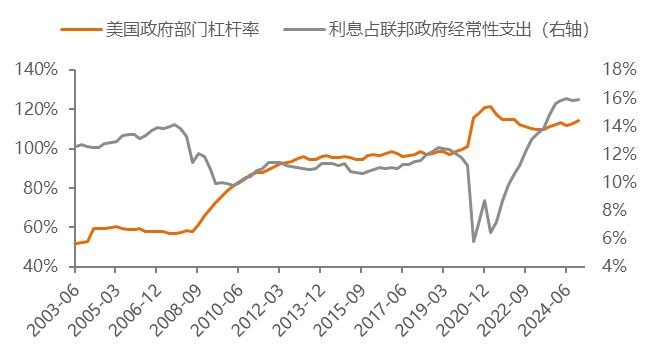

Å─║Ļė^īė├µ┐┤Ż¼╚╦├±Ä┼ć°ļH╗»ėą└¹ė┌Įø(j©®ng)Ø·Ė▀┘|(zh©¼)┴┐į÷ķLŻ¼į┌╚╦├±Ä┼╔²ųĄ▒│Š░Ž┬Ż¼Į±║¾GDPį÷╦┘─┐ś╦┐╔▀m«öš{(di©żo)Ą═ĪŻ

╬ęć°2035─ĻĄ─▀hŠ░─┐ś╦ų«ę╗╩ŪŻ¼Ī░╚╦Š∙GDP▀_ĄĮųąĄ╚░l(f©Ī)▀_ć°╝ę╦«ŲĮĪ▒ĪŻ╩└ĮńŃyąą░┤šš╚╦Š∙ć°├±┐é╩š╚ļŻ©GNIŻ®░č╩└ĮńĖ„Įø(j©®ng)Ø·¾wĘų│╔╦─ĮMŻ¼╝┤Ą═╩š╚ļĪóųąĄ╚Ų½Ž┬╩š╚ļĪóųąĄ╚Ų½╔Ž╩š╚ļ║═Ė▀╩š╚ļŻ¼╚╦Š∙ć°├±┐é╩š╚ļ║Ō┴┐ś╦£╩ęį├└į¬ėŗĪŻ═©│ŻŻ¼ųąĪóĄ═╩š╚ļć°╝ę▒╗ĘQ×ķ░l(f©Ī)š╣ųąć°╝ęŻ¼ų╗ėą▓Į╚ļĖ▀╩š╚ļć°╝ę▓┼ėą┐╔─▄│╔×ķ░l(f©Ī)▀_ć°╝ęĪŻ▒╚╚ńŻ¼2024─Ļ7į┬-2025─Ļ6į┬╩╣ė├Ą─äØĘųś╦£╩×ķ│¼▀^14005├└į¬Ą─×ķĖ▀╩š╚ļć°╝ęĪŻÅ─▀@éĆČ©┴x╔ŽšfŻ¼Įø(j©®ng)Ø·į÷ķLĪó╚╦┐┌į÷ķLĪó═©žø┼“├øĪóģR┬╩Ą╚ę“╦žČ╝Ģ■ī”īŹ¼F(xi©żn)2035─Ļ▀hŠ░─┐ś╦«a(ch©Żn)╔·ė░ĒæĪŻ

ė╔┤╦Ż¼═©▀^╚╦├±Ä┼ć°ļH╗»╩╣Ą├╚╦├±Ä┼ģR┬╩▀mČ╚╔²ųĄŻ¼īóėąų·ė┌īŹ¼F(xi©żn)╬ęć°ųąķLŲ┌░l(f©Ī)š╣─┐ś╦Ż╗ę▓Š═╩ŪšfŻ¼╚¶╚╦├±Ä┼ąĪĘ∙╔²ųĄŻ¼īóę╗Č©│╠Č╚╔ŽĮĄĄ═ī”ė┌─ĻČ╚Įø(j©®ng)Ø·į÷╦┘Ą─Ž┬Ž▐ę¬Ū¾ĪŻ

łD18╚╦├±Ä┼┘HųĄī¦ų┬╬ęć°ļy╚ļĖ▀╩š╚ļķTÖæ

üĒį┤Ż║╩└ĮńŃyąąŻ¼WINDŻ¼ųą╠®ūC╚»čąŠ┐╦∙

├Ōž¤┬Ģ├„:╚╦├±Ä┼┐╔ʱćLįć¾@ļUę╗▄S╬─š┬▐D(zhu©Żn)░l(f©Ī)ūį╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼░µÖÓ(qu©ón)ÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚(n©©i)╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’LļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’LļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäšĀŅør║═’LļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄ(gu©®)Ż¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄ(gu©®)Č©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·╚╬║╬ž¤╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM