- į¬ėŅųµŻ║▒ŠšŠĘųŽĒį¬ėŅųµŽÓĻP(gu©Īn)┘YėŹŻ¼┘YėŹāH┤·▒Ēū„š▀ė^³c┼cŲĮ┼_┴ół÷¤oĻP(gu©Īn),āH╣®ģó┐╝.

╚źųąą─╗»Į╚┌Ż©DeFiŻ®═©▀^Blockchain║═ųŪ─▄║Ž╝s╝╝ąg(sh©┤)Ż¼śŗ(g©░u)Į©³cī”³cĮ╚┌ŽĄĮy(t©»ng)Ż¼┴”łDŽ¹│²ŃyąąĄ╚ųąą─╗»ųąĮķŻ¼Å─Č°ĮĄĄ═│╔▒Š║═┴„│╠ĢrķgĪŻį┌▒ŖČÓDeFiģf(xi©”)ūhųąŻ¼Aaveū„×ķŅI(l©½ng)Ž╚Ą─ĮĶ┘JŲĮ┼_├ōĘfČ°│÷ĪŻ

Aaveė╔StaniKulechovŅI(l©½ng)ī¦(d©Żo)Ą─łFĻĀė┌2017─Ļ11į┬ęįĪ░ETHLendĪ▒├¹┴x═Ų│÷Ż¼▓óį┌2018─Ļ9į┬Ė³├¹×ķAaveŻ©Ęę╠mšZęŌ×ķĪ░ė─ņ`Ī▒Ż®ĪŻū„×ķEthereum╔·æB(t©żi)Ą─ĘŪ═ą╣▄ĮĶ┘Jģf(xi©”)ūhŻ¼Aaveį╩įSė├æ¶ė├ę╗ĘN╝ė├▄┘Y«a(ch©Żn)Ąųč║ĮĶ│÷┴Ēę╗ĘN┘Y«a(ch©Żn)Ż¼Ę┼┘J╚╦ät┐╔═©▀^╠ß╣®┴„äėąį┘Ź╚Ī└¹ŽóĪŻ▒Š╬─īóŽĄĮy(t©»ng)╩ß└ĒAaveĄ─░l(f©Ī)š╣Üv│╠┼c¼F(xi©żn)ĀŅŻ¼▓óįö╝Ü(x©¼)▒╚▌^ŲõŽÓ▌^é„Įy(t©»ng)Į╚┌Ą─ā×(y©Łu)ä▌ĪŻę╗ĪóAaveĄ─░l(f©Ī)š╣Üv│╠

2017─ĻŻ║StaniKulechov═Ų│÷³cī”³cĮĶ┘JŲĮ┼_ETHLendŻ¼▓ó═©▀^*I*C*O─╝┘Y1600╚f├└į¬ĪŻ2018─ĻŻ¼ETHLendĖ³├¹×ķAaveŻ©ęŌ×ķĪ░ė─ņ`Ī▒Ż®Ż¼▓óīóįŁėąLENDTokens░┤1:100▒╚└²Ė³ōQ×ķAAVEĪŻ

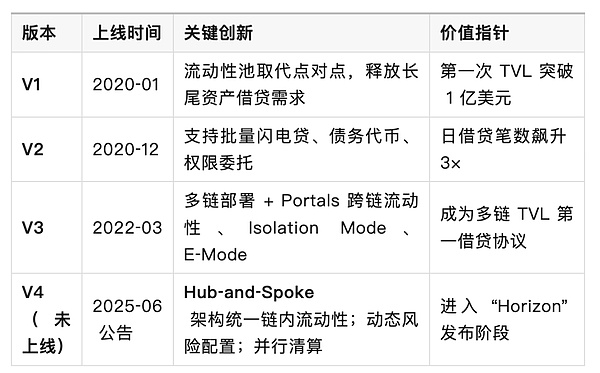

2020─Ļ1į┬Ż║AaveV1ų„ŠW(w©Żng)š²╩Į╔ŽŠĆŻ¼ę²╚ļ┴„äėąį│ž─Żą═Ż¼ūīė├æ¶īó╝ė├▄┘Y«a(ch©Żn)┤µ╚ļ│žųąŻ¼╣®Ųõ╦¹ė├æ¶│¼Ņ~Ąųč║ĮĶ┘JŻ¼Å─Č°’@ų°╠ß╔²┘YĮ╩╣ė├ą¦┬╩ĪŻ

2020─Ļ12į┬Ż║AaveV2░l(f©Ī)▓╝Ż¼▀Mę╗▓ĮĮĄĄ═Į╗ęū│╔▒Š▓ó╝ė╚ļ┼·┴┐ķWļŖ┘JĄ╚ą┬╣”─▄ĪŻŲõųąŻ¼ķWļŖ┘J╩ŪAaveį┌2020─Ļ═Ų│÷Ą─╩ūéĆäō(chu©żng)ą┬╣”─▄Ż¼ė├涤oąĶ╠ßŪ░Ąųč║╝┤┐╔ĮĶ╚ļ┘YĮŻ¼ų╗ę¬į┌═¼ę╗Į╗ęūųąÜw▀Ć▒ŠŽó╝┤┐╔ĪŻ

2022─Ļ3į┬Ż║AaveV3░l(f©Ī)▓╝Ż¼ųž³c╠ß╔²┐ńµ£─▄┴”║═’L(f©źng)ļU┐žųŲĪŻV3ų¦│ųČÓµ£▓┐╩Ż¼╝µ╚▌EthereumLayer2ŠW(w©Żng)Įj(lu©░)Ż©╚ńArbitrumĪóOptimismŻ®ęį╝░Ųõ╦¹Layer1µ£Ż©╚ńPolygonĪóFantomĄ╚Ż®ĪŻ═¼ĢrŻ¼V3ę²╚ļ┴╦┐ńµ£Ī░═©Ą└Ī▒Ż©PortalsŻ®╣”─▄Ż¼į╩įSė├æ¶└²╚ńĪ░į┌Ethereumų„ŠW(w©Żng)╔Ž┤µ┐ŅĪóį┌PolygonĮĶ┐ŅĪóį┘į┌Avalanche▀Ć┐ŅĪ▒Ż¼┤¾Ę∙╠ßĖ▀┴╦┘Y«a(ch©Żn)┴„äėąį║═╠ū└¹ą¦┬╩ĪŻ

2023─Ļ7į┬Ż║Aave═Ų│÷įŁ╔·╚źųąą─╗»ĘĆ(w©¦n)Č©Ä┼GHOĪŻGHO┐╔═©▀^Ąųč║ČÓĘN┘Y«a(ch©Żn)ĶTįņŻ¼Ūę╦∙ėą└¹Žó╩š╚ļÜwģf(xi©”)ūhDAO╦∙ėąĪŻ═¼į┬Ż¼Aave╔ńģ^(q©▒)▀Ć═ČŲ▒Įė╚ļPayPal░l(f©Ī)ąąĄ─├└į¬ĘĆ(w©¦n)Č©Ä┼PYUSDŻ¼▀~│÷┼cé„Įy(t©»ng)Į╚┌ÖCśŗ(g©░u)║Žū„Ą─▓ĮĘźĪŻ

╬┤üĒŻ©ŅA(y©┤)ėŗ2025─ĻŻ®Ż║Aaveīó░l(f©Ī)▓╝V4░µ▒ŠŻ¼ę²╚ļ╚½ą┬Ą─Ī░śą╝~-▌Ś╔õĪ▒Ż©Hub-and-SpokeŻ®╝▄śŗ(g©░u)ĪŻį┌V4ųąŻ¼├┐éĆŠW(w©Żng)Įj(lu©░)Ż©╚ńEthereumĪóĖ„Layer2Ż®īóėąĮy(t©»ng)ę╗Ą─┴„äėąįśą╝~Ż©HubŻ®Ż¼▓╗═¼Ą─Ī░▌Ś╔õĪ▒╩ął÷▀BĮėśą╝~▓ó┐╔ų¦│ųßśī”╠ž╩Ō┘Y«a(ch©Żn)╗“▓▀┬įĄ─┼õų├Ż¼Å─Č°┤“ŲŲV3Ž┬Ė„╩ął÷┴„äėąį╣┬ŹuĄ─Šų├µĪŻ▀@ę╗╝▄śŗ(g©░u)īó▀Mę╗▓Į╠ß╔²┘YĮ└¹ė├┬╩Īó║å╗»ų╬└Ē┴„│╠Ż¼▓ó×ķäō(chu©żng)ą┬«a(ch©Żn)ŲĘŻ©╚ńßśī”ĘĆ(w©¦n)Č©Ä┼Īóč▄╔·ŲĘ╗“šµīŹ┘Y«a(ch©Żn)Ą─īŻė├╩ął÷Ż®╠ß╣®▒Ń└¹ĪŻ

Įžų┴2025─Ļ5į┬Ż¼AaveĄ─┐éµiČ©ārųĄŻ©TVLŻ®ęčäō(chu©żng)ą┬Ė▀Ż¼═╗ŲŲ260ā|├└į¬Ż¼│╔×ķDeFiŅI(l©½ng)ė“ūŅų„ꬥ─ĮĶ┘Jģf(xi©”)ūhų«ę╗ĪŻ

V4┐┤³cŻ║å╬µ£ā╚(n©©i)įO(sh©©)Ī░┴„äėąįśą╝~Ż©HubŻ®Ī▒Ż¼ė╔ČÓśė╗»Ī░▌Ś╔õ╩ął÷Ż©SpokeŻ®Ī▒š{(di©żo)ė├Ż¼╝╚▒Ż┘Y▒Šą¦┬╩Ż¼ėųų¦│ųRWAĪóEModeĪóVaultĄ╚Č©ųŲł÷Š░ĪŻČ■ĪóAaveĄ─«ö(d©Īng)Ū░¼F(xi©żn)ĀŅ

Aave¼F(xi©żn)ęč│╔×ķ╚źųąą─╗»ĪóĘŪ═ą╣▄Ą─ŠC║Ž┴„äėąįģf(xi©”)ūhŻ¼╚½Ū“ė├æ¶┐╔į┌ČÓéĆŠW(w©Żng)Įj(lu©░)ųą░ńč▌┴„äėąį╠ß╣®š▀Ż©┤µ┐Ņ╚╦Ż®╗“ĮĶ┐Ņ╚╦ĮŪ╔½Ż¼Ųõ║╦ą─╣”─▄░³└©Ż║

┴„äėąį│žŻ║ė├æ¶īó╝ė├▄┘Y«a(ch©Żn)┤µ╚ļ?y©▓n)f(xi©”)ūhĄ─┘Y«a(ch©Żn)│žŻ¼┘Ź╚ĪĖĪäė└¹ŽóŻ╗ĮĶ┐Ņ╚╦ät╠ß╣®│¼Ņ~Ąųč║ęį½@╚Ī┘J┐ŅĪŻAaveĄ─╦ŃĘ©Ė∙ō■(j©┤)╩ął÷╣®ąĶäėæB(t©żi)š{(di©żo)š¹┤µ┐Ņ└¹┬╩║═┘J┐Ņ└¹┬╩Ż¼īŹ¼F(xi©żn)╚źųąą─╗»Ą─└¹┬╩░l(f©Ī)¼F(xi©żn)ÖCųŲĪŻ

ķWļŖ┘JŻ║Aave╩ūäō(chu©żng)FlashLoanŻ¼ūīė├æ¶į┌¤oąĶĄųč║Ą─Ū░╠ߎ┬ĮĶ┐ŅŻ¼ų╗ę¬į┌═¼ę╗Į╗ęūųąÜw▀Ć╝┤┐╔ĪŻ▀@ę╗ÖCųŲų¦│ų├ļ╝ē╠ū└¹ĪóŪÕ╦ŃŠ╚į«║═Å═(f©┤)ļsĄ─ĮM║ŽĮ╗ęūŻ¼│╔×ķDeFiųą¬Ü╠žĄ─╣żŠ▀ĪŻ

GHOĘĆ(w©¦n)Č©Ä┼Ż║GHO╩ŪAave╔·æB(t©żi)ā╚(n©©i)įŁ╔·Ą─╚źųąą─╗»ĘĆ(w©¦n)Č©Ä┼Ż¼ė├æ¶┐╔ęį═©▀^Ąųč║ęčĮø(j©®ng)┤µ╚ļV3╩ął÷Ą─╝ė├▄┘Y«a(ch©Żn)üĒĶTįņGHOŻ¼═¼Ģr▒Ż┴¶Ąųč║┘Y«a(ch©Żn)«a(ch©Żn)╔·Ą─└¹ŽóĪŻGHOė╔╔ńģ^(q©▒)ų╬└ĒŻ¼Ųõ╗ž┘Å└¹Žóė├ė┌ča│õģf(xi©”)ūhĮÄņŻ¼Å─Č°×ķAaveĄ─ķLŲ┌░l(f©Ī)š╣╠ß╣®┘YĮų¦│ųĪŻ

ų╬└ĒÖCųŲŻ║AAVETokens╩ŪAaveģf(xi©”)ūhĄ─ų╬└ĒTokensŻ¼│ųėąš▀┐╔į┌╚źųąą─╗»ūįų╬ĮM┐ŚŻ©DAOŻ®ųą═ČŲ▒øQČ©ģf(xi©”)ūhĘĮŽ“Ż¼╚ńę²╚ļą┬┘Y«a(ch©Żn)Īóą▐Ė─ģóöĄ(sh©┤)║═ķ_åóą┬╣”─▄ĪŻ▀@ę╗╔ńģ^(q©▒)“ī(q©▒)äėĄ─ų╬└Ē┤_▒Ż┴╦ģf(xi©”)ūhĄ─═Ė├„Č╚║═ūįų„▀M╗»ĪŻ

┐ńµ£öUš╣Ż║Aaveęč▓┐╩į┌Ethereumų„ŠW(w©Żng)╝░AvalancheĪóPolygonĪóArbitrumĪóOptimismĪóFantomĄ╚ČÓéƵ£╔ŽĪŻĖ„µ£ų«ķg═©▀^ś“Įė║═╗ź▓┘ū„įO(sh©©)ėŗŻ¼╩╣Ą├ė├æ¶┐╔ęįį┌▓╗═¼ŠW(w©Żng)Įj(lu©░)ķgūįė╔▐D(zhu©Żn)ęŲ┘YĮ║═½@Ą├╩šęµŻ¼’@╩Š┴╦AaveĄ─Ė▀Č╚▀mæ¬(y©®ng)ąį║═ņ`╗ŅąįĪŻ

░▓╚½┤ļ╩®Ż║Aaveģf(xi©”)ūhĮø(j©®ng)▀^ČÓ╝ęĒö╝ē░▓╚½╣½╦ŠĄ─īÅėŗŻ¼▓óįO(sh©©)ėą┬®Č┤┘pĮėŗäØüĒ╝żäŅ╚½Ū“░ū├▒║┌┐═░l(f©Ī)¼F(xi©żn)’L(f©źng)ļUĪŻ┤╦═ŌŻ¼AaveĄ─Ī░░▓╚½─ŻēKĪ▒Ż©SafetyModuleŻ®į╩įSė├æ¶īóAAVETokens▀Mąą┘|(zh©¼)č║Ż¼×ķģf(xi©”)ūh╠ß╣®Ņ~═Ō▒ŻšŽŻ╗╚¶│÷¼F(xi©żn)┘YĮČ╠╚▒╩┬╝■Ż¼░▓╚½─ŻēKĄ─┘|(zh©¼)č║│ž┐╔▒╗äėė├ęįÅøča╠ØōpŻ¼┘|(zh©¼)č║š▀ät½@Ą├žS║±¬ääŅĪŻ╚²Īó┼cŲõ╦¹ĮĶ┘Jģf(xi©”)ūhī”▒╚

ĮY(ji©”)šōŻ║AaveTVLę└┼f▀b▀bŅI(l©½ng)Ž╚Ż¼Ą½Morphoš²æ{ĮĶVaultsŠ█║Ž┼cCEXł÷Š░║Žū„īŹ¼F(xi©żn)Ī░║¾Ų│¼▄ćĪ▒ĪŻCompoundätęįå╬ę╗╗∙£╩(zh©│n)┘Y«a(ch©Żn)─Żą═╬³ę²ÖCśŗ(g©░u)╗»ė├æ¶ĪŻ╦─ĪóAaveŻ©DeFiŻ®ŽÓ▌^é„Įy(t©»ng)Į╚┌Ą─ā×(y©Łu)ä▌

┼cę└┘ćųąą─╗»ÖCśŗ(g©░u)Ą─é„Įy(t©»ng)Į╚┌¾wŽĄŽÓ▒╚Ż¼AaveĄ╚DeFiģf(xi©”)ūhŠ▀ėą’@ų°ā×(y©Łu)ä▌Ż║

╚źųąą─╗»┼c¤oųąĮķ╗»Ż║é„Įy(t©»ng)ĮĶ┘JąĶę└┘ćŃyąąĪó╚»╔╠Ą╚ųąĮķŻ¼┴„│╠Ę▒¼ŹŪęĖĮ╝ėĖ▀Ņ~╩ų└m(x©┤)┘MĪŻAave═©▀^ųŪ─▄║Ž╝sīŹ¼F(xi©żn)³cī”³cĮ╗ęūŻ¼¤oąĶĄ┌╚²ĘĮīÅ┼·║══ą╣▄ĪŻĮĶ┐Ņ║═▀Ć┐ŅŠ∙į┌µ£╔Žūįäėł╠(zh©¬)ąąŻ¼ė├æ¶āHąĶ▀BĮė╝ė├▄ÕX░³╝┤┐╔ģó┼c╚½Ū“Į╚┌╗ŅäėŻ¼¤oĒÜą┼ė├īÅ▓ķ╗“╚▀ķLĄ─KYC┴„│╠ĪŻ

ķ_Ę┼ąį║═░³╚▌ąįŻ║é„Įy(t©»ng)Į╚┌═©│ŻīóķTÖæįO(sh©©)Č©▌^Ė▀Ż¼¤oŃyąą┘~æ¶╗“ą┼ė├ėøõøĄ─╚╦╚║ļyęį½@Ą├Ę■äš(w©┤)ĪŻŽÓ▒╚ų«Ž┬Ż¼AaveĄ╚DeFiŲĮ┼_ī”╚╬║╬ōĒėą╗ź┬ō(li©ón)ŠW(w©Żng)▀BĮėĄ─ė├æ¶ķ_Ę┼Ż¼¤oĄžė“Ž▐ųŲĪŻ└²╚ńŻ¼╩└ĮńĖ„ĄžĄ─ė├涊∙┐╔═©▀^AaveļSĢr┤µĮĶ╝ė├▄┘Y«a(ch©Żn)Ż¼▓╗╩▄ŃyąąŠW(w©Żng)³c║═╣żū„ĢrķgĄ─╝s╩°ĪŻ

═Ė├„ąį┼c┐╔īÅėŗąįŻ║é„Įy(t©»ng)Į╚┌ÖCśŗ(g©░u)Ą─▓┘ū„│Ż╚▒Ę”═Ė├„Č╚Ż¼Ųš═©┐═æ¶ļyęį½@Žżā╚(n©©i)▓┐┴„│╠║═┘YĮ┴„Ž“ĪŻČ°Aaveģf(xi©”)ūhĄ─├┐╣PĮ╗ęū║═┘YĮ┴„▐D(zhu©Żn)Š∙ėøõøį┌╣½╣▓Blockchain╔ŽŻ¼ģf(xi©”)ūh┤·┤aķ_į┤┐╔▓ķĪŻ╚╬║╬╚╦Č╝┐╔ęįīÅėŗųŪ─▄║Ž╝s▀ē▌ŗ║═╦∙ėąĮ╗ęūėøõøŻ¼┤_▒Żģf(xi©”)ūh▀\ąą═Ė├„┐╔▓ķĪóČ┼Į^║┌Žõ▓┘ū„ĪŻ

Ė▀ą¦ąį┼c╝┤ĢrąįŻ║é„Įy(t©»ng)┘J┐ŅīÅ┼·║═┐ńŠ│ų¦ĖČ┐╔─▄║─ĢröĄ(sh©┤)╠ņ╔§ų┴öĄ(sh©┤)ų▄Ż¼▓ó░ķļSĖ▀Ņ~╩ų└m(x©┤)┘MĪŻAave═©▀^ųŪ─▄║Ž╝sīŹ¼F(xi©żn)ĮĶ┘J╝┤ĢrŲź┼õ║═Ę┼┐ŅŻ¼ķWļŖ┘JĖ³┐╔į┌ę╗éĆģ^(q©▒)ēKā╚(n©©i)═Ļ│╔ĮĶ┘J┴„│╠ĪŻ▀@ĘNĮ³║§īŹĢrĄ─┘YĮų▄▐D(zhu©Żn)śO┤¾╠ßĖ▀┴╦┘YĮ╩╣ė├ą¦┬╩Ż¼ė├涤oąĶ┬■ķLĄ╚┤²╝┤┐╔½@Ą├┴„äėąįĪŻ

äō(chu©żng)ą┬Į╚┌╣żŠ▀Ż║Aave▓╗öÓ═Ų│÷äō(chu©żng)ą┬«a(ch©Żn)ŲĘŻ¼└²╚ńķWļŖ┘J╩╣¤oĄųč║╠ū└¹│╔×ķ┐╔─▄Ż¼Ė▀ą¦┬╩─Ż╩ĮŻ©E-ModeŻ®ūī═¼ŅÉ┘Y«a(ch©Żn)Ąųč║Ą─ĮĶ┘J┬╩╠ßĖ▀ų┴98%ĪŻŲõ─ŻēK╗»įO(sh©©)ėŗę▓╩╣ģf(xi©”)ūh─▄ē“┼cŲõ╦¹DeFi╔·æB(t©żi)Ż©╚ńUniswapĪóCurveĄ╚Ż®¤o┐pŃĢĮėŻ¼č▄╔·│÷┐ńģf(xi©”)ūh╠ū└¹Īó╩šęµŠ█║ŽĄ╚ČÓĘN▓▀┬įŻ¼äō(chu©żng)įņ┴╦▀h(yu©Żn)│¼é„Įy(t©»ng)Į╚┌ų▄Ų┌Ą─«a(ch©Żn)ŲĘĄ³┤·╦┘Č╚ĪŻ

ė├æ¶┐žųŲ┼c┘Y«a(ch©Żn)ūįų„Ż║į┌é„Įy(t©»ng)Ńyąą¾wŽĄųąŻ¼┐═æ¶┘Y«a(ch©Żn)ė╔ŃyąąĄ╚ÖCśŗ(g©░u)═ą╣▄Ż¼ę╗Ą®░l(f©Ī)╔·╝m╝Ŗ╗“š■▓▀ūā╗»Ż¼éĆ╚╦┘Y«a(ch©Żn)┐╔─▄▒╗ā÷ĮY(ji©”)╗“▒╗┼▓ė├ĪŻAaveū„×ķĘŪ═ą╣▄ģf(xi©”)ūhŻ¼ė├æ¶╩╝ĮKšŲ╬š╦ĮĶĆŻ¼┘YĮ┤µ╚ļ?y©▓n)f(xi©”)ūh║¾āH░┤ųŪ─▄║Ž╝sŅA(y©┤)įO(sh©©)ęÄ(gu©®)ät▀\ū„ĪŻ▀@ęŌ╬Čų°ė├æ¶ī”┘Y«a(ch©Żn)ōĒėą═Ļ╚½┐žųŲÖÓ(qu©ón)Ż¼▓╗ę└┘ćą┼╚╬╚╬║╬ųąĮķĘĮĪŻ

╬ÕĪó╠¶æ(zh©żn)┼c’L(f©źng)ļU

▒M╣▄AaveŠ▀ėąųTČÓā×(y©Łu)ä▌Ż¼Ą½ę▓├µ┼RęįŽ┬╠¶æ(zh©żn)Ż║

ųŪ─▄║Ž╝s’L(f©źng)ļUŻ║DeFiģf(xi©”)ūh┤·┤a┬®Č┤┐╔─▄ī¦(d©Żo)ų┬┘YĮ▒╗▒I╗“üG╩¦ĪŻAaveļm╚╗═©▀^ČÓ┤╬░▓╚½īÅėŗ║═┬®Č┤┘pĮėŗäØ┤¾Ę∙ĮĄĄ═’L(f©źng)ļUŻ¼Ą½╚╬║╬▄ø╝■Č╝ļy├Ō┤µį┌Øōį┌╚▒Ž▌Ż¼╩╣ė├š▀╚įąĶųö(j©½n)╔„ĪŻ

╩ął÷▓©äėąįŻ║╝ė├▄┘Y«a(ch©Żn)ārĖ±▓©äėäĪ┴ęŻ¼Ąųč║ŲĘārųĄ┐╔─▄═╗╚╗Ž┬ĮĄŻ¼ė|░l(f©Ī)ūįäėŪÕ╦ŃĪŻAaveę¬Ū¾│¼Ņ~Ąųč║üĒ▒ŻūCĮĶ┘J░▓╚½Ż¼Ą½«ö(d©Īng)╩ął÷äĪ┴ęŽ┬Ą°ĢrŻ¼ĮĶ┐ŅŅ^┤ń╚į┐╔─▄▒╗ÅŖųŲŲĮé}ĪŻ▀@ĘNŪÕ╦ŃÖCųŲļm╚╗ŠSūo┴╦ģf(xi©”)ūhĘĆ(w©¦n)Č©Ż¼Ą½ę▓┐╔─▄ĮoŲš═©ė├æ¶Ä¦üĒŅ~═Ō’L(f©źng)ļUĪŻ

▒O(ji©Īn)╣▄▓╗┤_Č©ąįŻ║DeFiĄ─╚źųąą─╗»╠žš„┼c¼F(xi©żn)ąą▒O(ji©Īn)╣▄┐“╝▄ø_═╗ĪŻ¼F(xi©żn)ąąĮ╚┌Ę©ęÄ(gu©®)ČÓ╗∙ė┌╣▄▌Āģ^(q©▒)Ž▐ųŲųŲČ©Ż¼╔ąļy║Ł╔w┐ńµ£─õ├¹Į╗ęūĪŻ╬┤üĒAaveĄ╚ģf(xi©”)ūh┐╔─▄├µ┼R║ŽęÄ(gu©®)ē║┴”Ż¼╚ńĘ┤*Ž┤*ÕXŻ©AMLŻ®║═ūC╚»Ę©Ą╚ę¬Ū¾Ż¼ąĶę¬į┌╚źųąą─╗»║═║ŽęÄ(gu©®)ąįų«ķgšęĄĮŲĮ║ŌĪŻ

╩╣ė├Å═(f©┤)ļsąįŻ║ī”ė┌╚▒Ę”BlockchainĮø(j©®ng)“ץ─ė├æ¶Č°čįŻ¼AaveĄ─Ė┼─Ņ║═▓┘ū„┴„│╠▌^×ķÅ═(f©┤)ļsĪŻ└²╚ńŻ¼ķWļŖ┘J║═Ė▀ą¦┬╩─Ż╩ĮąĶę¬└ĒĮŌųŪ─▄║Ž╝s║═Į╗ęūįŁ└ĒŻ¼īW(xu©”)┴Ģ(x©¬)│╔▒Š▌^Ė▀ĪŻģf(xi©”)ūhĄ─Ė▀Č╚ņ`╗Ņąį═¼ĢręŌ╬Čų°īW(xu©”)┴Ģ(x©¬)Ū·ŠĆČĖŪ═Ż¼▀@ī”ą┬ė├æ¶ė╚ŲõŠ▀ėą╠¶æ(zh©żn)ąįĪŻ

┴∙Īó╬┤üĒš╣═¹

š╣═¹╬┤üĒŻ¼Aaveīó└^└m(x©┤)═©▀^äō(chu©żng)ą┬▒Ż│ųŅI(l©½ng)Ž╚Ąž╬╗ĪŻ

╝╝ąg(sh©┤)īė├µŻ¼AaveV4Ą─═Ų│÷īóĦüĒ╚½ą┬įO(sh©©)ėŗŻ║┐ńµ£śą╝~Ż©HubŻ®Įy(t©»ng)ę╗┴„äėąįŻ¼Ė„ŅÉīŻė├╩ął÷Ż©SpokeŻ®×ķ╠žČ©┘Y«a(ch©Żn)╚║¾w╠ß╣®Ę■äš(w©┤)ĪŻ▀@ę╗╝▄śŗ(g©░u)ŅA(y©┤)ėŗį┌2025─Ļų▓Į┬õĄžŻ¼ėą═¹▀Mę╗▓Į╠ßĖ▀┘YĮą¦┬╩║═ņ`╗ŅČ╚ĪŻ

æ¬(y©®ng)ė├īė├µŻ¼Aaveš²ĘeśO┼cé„Įy(t©»ng)Į╚┌ÖCśŗ(g©░u)║═ą┬┼dĒŚ─┐║Žū„ĪŻ└²╚ńŻ¼2024─Ļ│§Aave╔ńģ^(q©▒)═©▀^═ČŲ▒Įė╚ļ┴╦PayPal░l(f©Ī)ąąĄ─├└į¬ĘĆ(w©¦n)Č©Ä┼PYUSDŻ¼╠Į╦„ĘĆ(w©¦n)Č©Ä┼║═ų„┴„ų¦ĖČ╔·æB(t©żi)Ą─╗ź┬ō(li©ón)Ż╗═¼ĢrŻ¼Aaveęčų¦│ųś“ĮėÖCųŲŻ¼īóĘĆ(w©¦n)Č©Ä┼║═šµīŹ╩└Įń┘Y«a(ch©Żn)ę²╚ļ?y©▓n)f(xi©”)ūhĪŻ

▒O(ji©Īn)╣▄┼cĖéĀÄĘĮ├µŻ¼AaveąĶę¬æ¬(y©®ng)ī”▓╗öÓ╩šŠoĄ─╚½Ū“▒O(ji©Īn)╣▄Łh(hu©ón)Š│Ż¼╝ėÅŖ║ŽęÄ(gu©®)ąįĮ©įO(sh©©)Ż¼═¼Ģrį┌CompoundĪóMorphoĄ╚ĖéĀÄī”╩ųĄ─╠¶æ(zh©żn)Ž┬│ų└m(x©┤)äō(chu©żng)ą┬ĪŻ┐é¾wČ°čįŻ¼ļSų°Blockchain╝╝ąg(sh©┤)║═DeFi│╔╩ņČ╚╠ß╔²Ż¼Aaveėą═¹│╔×ķ▀BĮėé„Įy(t©»ng)Į╚┌┼c╚źųąą─╗»Į╚┌Ą─ś“┴║Ż¼×ķ╚½Ū“ė├æ¶╠ß╣®Ė³├±ų„ĪóĖ▀ą¦║══Ė├„Ą─Į╚┌Ę■äš(w©┤)ĪŻ

├Ōž¤(z©”)┬Ģ├„:AaveŻ║DecentralizationĮ╚┌ģf(xi©”)ūhĄ─░l(f©Ī)š╣Īó¼F(xi©żn)ĀŅ┼cé„Įy(t©»ng)Į╚┌ā×(y©Łu)ä▌╬─š┬▐D(zhu©Żn)░l(f©Ī)ūį╗ź┬ō(li©ón)ŠW(w©Żng)Ż¼░µÖÓ(qu©ón)ÜwŲõ╦∙ėąĪŻ

╬─š┬ā╚(n©©i)╚▌▓╗┤·▒Ē▒ŠšŠ┴ół÷║═╚╬║╬═Č┘Y░Ą╩ŠĪŻ╝ė├▄žøÄ┼╩ął÷śOŲõ▓©äėŻ¼’L(f©źng)ļU║▄Ė▀Ż¼┐╔─▄▓╗▀m║Ž╦∙ėą═Č┘Yš▀ĪŻį┌═Č┘Y╝ė├▄žøÄ┼ų«Ū░Ż¼šł┤_▒Żūį╝║│õĘų┴╦ĮŌ╩ął÷║══Č┘YĄ─’L(f©źng)ļUŻ¼▓ó┐╝æ]ūį╝║Ą─žöäš(w©┤)ĀŅør║═’L(f©źng)ļU│ą╩▄─▄┴”ĪŻ┤╦═ŌŻ¼šłū±čŁ─·╦∙į┌ć°╝ęĄ─Ę©┬╔Ę©ęÄ(gu©®)Ż¼ęį╝░ū±╩žĮ╗ęū╦∙║═ÕX░³╠ß╣®╔╠Ą─ęÄ(gu©®)Č©ĪŻī”ė┌╚╬║╬ę“╩╣ė├╝ė├▄žøÄ┼╦∙įņ│╔Ą─═Č┘Yōp╩¦╗“Ųõ╦¹ōp╩¦Ż¼▒ŠšŠ▓╗│ąō·(d©Īn)╚╬║╬ž¤(z©”)╚╬ĪŻ

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

2025-7-08

Copyright © 2021.Company į¬ėŅųµYITB.COM All rights reserved.į¬ėŅųµYITB.COM